【行业深度】洞察2026:中国电解铝行业竞争格局(附竞争格局、区域分布、竞争状态等)

以下数据及分析来自于前瞻产业研究院电解铝研究小组发布的《中国电解铝行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:中国铝业(601600.SH)、南山铝业(600219.SH)、中孚实业(600595.SH)、神火股份(000933.SZ)、云铝股份(000807.SZ)等

本文核心数据:竞争阵营;区域分布;竞争状态;

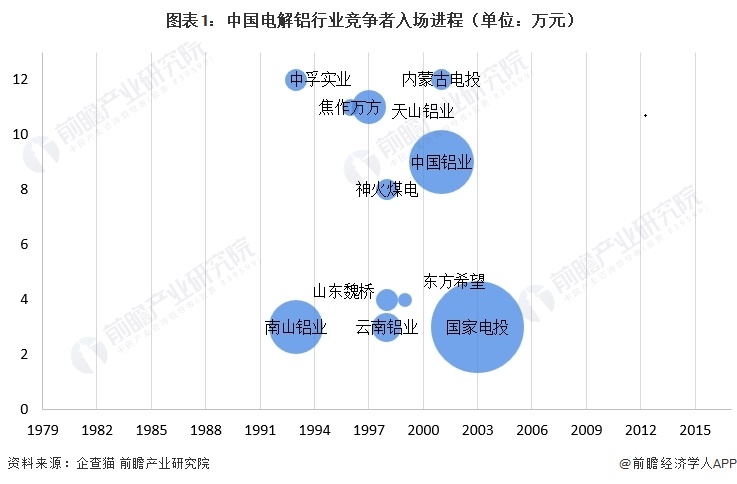

中国电解铝企业入场进程

从企业入场进程来看,南山铝业与中孚实业属于较早一批进入中国电解铝行业的企业,南山铝业成立于1993年3月,中孚实业成立于1993年12月,国家电投较晚进入中国电解铝行业,于2003年3月才成立。

从注册资本来分析,国家电投注册资本最多,为3500000万元,东方希望注册资本最少,为80000万元。

注:横轴代表企业成立年份;纵轴代表企业成立月份;气泡大小代表企业注册资本。

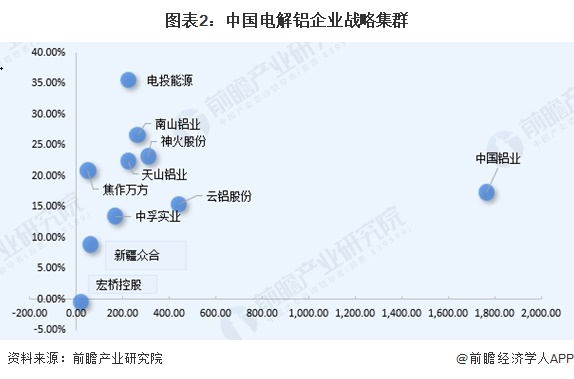

中国电解铝企业战略集群

从战略集群来看,中国铝业以全产业链布局与规模优势位居营收首位,南山铝业、神火股份、天山铝业、电投能源凭借成本控制、绿电或煤电一体化优势,毛利率显著高于行业平均,形成高盈利集群;云铝股份依托绿电铝一体化实现稳健增长,中孚实业、新疆众和、宏桥控股则受成本与市场波动影响,盈利表现偏弱。

注:横坐标是2025年Q1-3营收,纵坐标是2025年Q1-3毛利率。

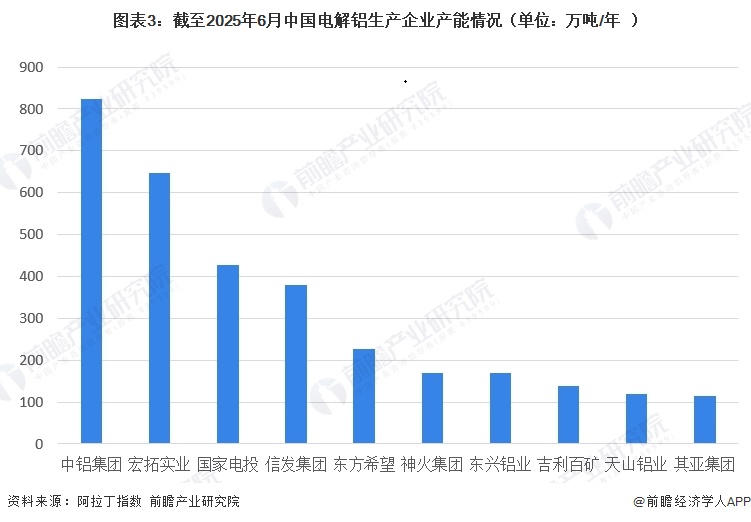

中国电解铝企业竞争格局

从产能情况来看,中铝集团以825万吨/年产能位居首位,宏拓实业、国家电投、信发集团分列二至四位,产能均超380万吨;东方希望、神火集团、东兴铝业、吉利百矿、天山铝业、其亚集团产能依次递减,其余企业产能规模相对较小。

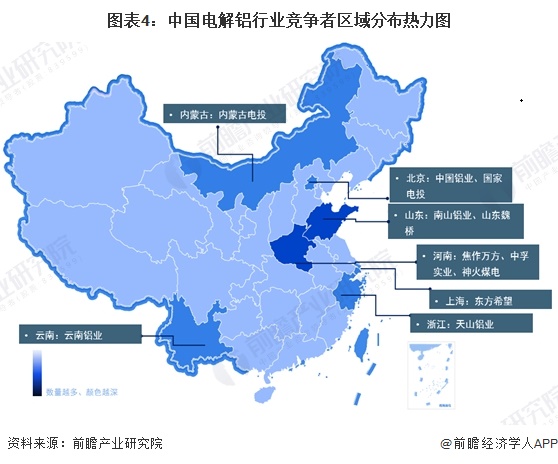

中国电解铝区域竞争格局

——电解铝企业区域分布情况

从电解铝企业区域分布来看,山东、河南聚集了南山铝业、山东魏桥、焦作万方、中孚实业等核心企业;内蒙古、北京、云南、上海、浙江等省市也分布有代表性电解铝企业,如内蒙古电投、中国铝业、云南铝业、东方希望、天山铝业等。

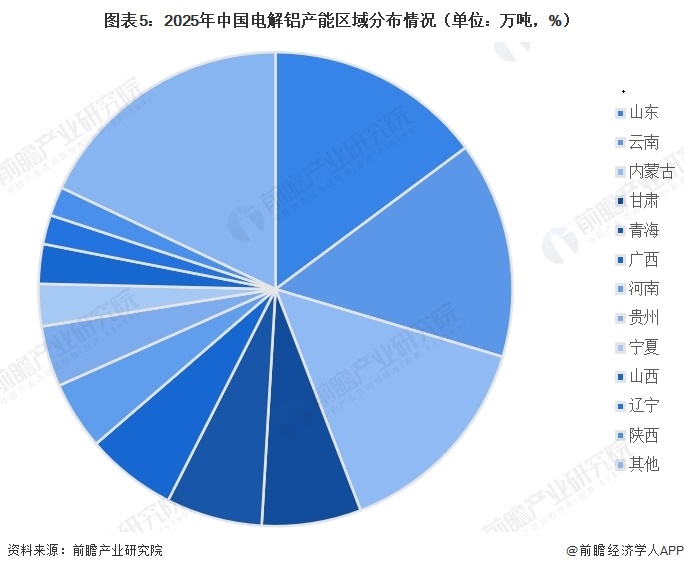

——电解铝产能区域分布情况

从电解铝产能区域分布来看,山东、云南、内蒙古三省(区)产能位居前列,均超过650万吨,位列第一梯队;甘肃、青海、广西、河南、贵州、宁夏、山西、辽宁、陕西等省份产能依次递减,处于第二、三梯队;其他地区产能合计810.6万吨,整体产能布局呈现出向能源资源富集地区集中的特征。

——电解铝运行产能区域分布情况

从电解铝运行产能区域分布情况来看,云南、内蒙古、山东、新疆四大地区运行产能均超过600万吨,位居行业前列,构成产能核心区域;青海、广西、河南、贵州、山西等省份运行产能依次递减,处于第二梯队;辽宁、湖北等省份运行产能规模相对较小。

中国电解铝行业竞争状态总结

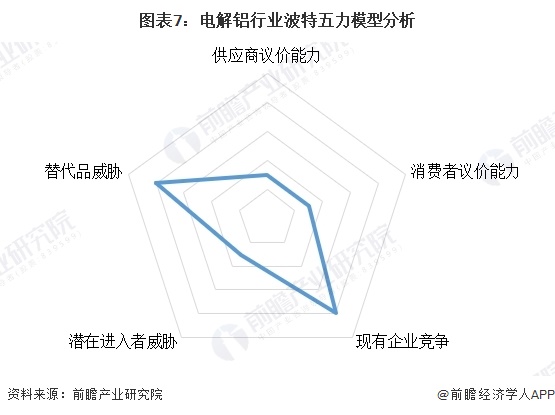

从供应商议价能力来看,电解铝产业链上游的氧化铝产品同质化程度较高,并且电解铝企业后向一体化程度高,主要企业在电解铝产业链上游均有布局,故供应商议价能力较弱;从消费者的议价能力来看,电解铝下游主要为建筑、交通输运、电力和机械等行业,这些行业企业数量多,需求量较为分散,集中程度低,行业消费者议价能力较弱;从新进入者威胁来看,中国电解铝行业存在政策壁垒,国家对新建铝行业(铝土矿、氧化铝、电解铝、铝加工、再生铝)项目的规模、装备、能耗等条件制定了严格的规范条件,同时还存在资金壁垒等,行业新进入者威胁较小;在中国电解铝行业,再生铝为主要替代品,再生铝能进一步减少碳排放且冶炼工艺较为简单,在生产的过程中消耗的能源较少且基本不排放二氧化碳(或排放量极少),非常符合循环经济的现实要求,整体来看,电解铝行业替代品威胁较大;从现有企业竞争来看,国内产能逼近政策红线、开工率高企,头部企业凭借规模与全产业链布局占据主导,行业集中度持续提升,中小企业在成本、环保与能耗约束下面临较大竞争压力,整体行业竞争较激烈。

更多本行业研究分析详见前瞻产业研究院《中国电解铝行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务