【行业深度】洞察2026:中国储能电池行业竞争格局(附细分领域企业竞争力评价等)

行业主要上市公司:宁德时代(300750.SZ);亿纬锂能(300014.SZ);瑞浦兰钧(0666.HK);比亚迪(002594.SZ);国轩高科(002074.SZ);鹏辉能源(300438.SZ)等

本文核心数据:企业竞争格局;区域竞争格局;行业集中度

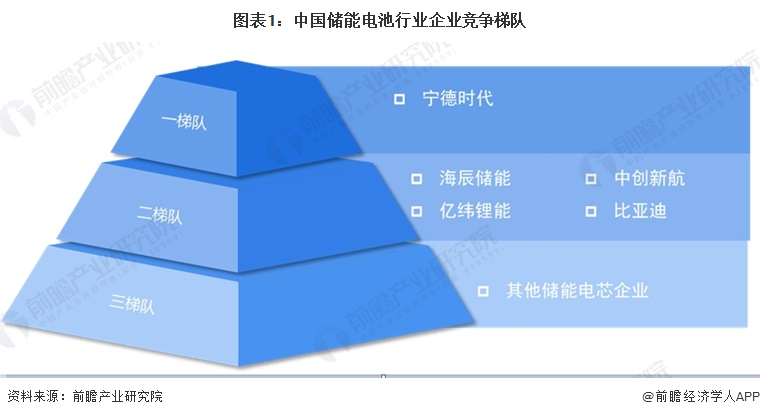

1、中国储能电池行业竞争梯队

中国储能电池行业已形成清晰的三层竞争梯队,第一梯队主要有宁德时代,凭借全产业链布局、规模化运营与资本优势成为行业绝对领导者,同时其储能电芯出货量目前在全球及中国市场均位居首位;第二梯队涵盖海辰储能、中创新航、亿纬锂能、比亚迪,这些企业在近两年里,出货量位居前列,其中比亚迪在出海市场方面表现优秀,海辰储能、亿纬锂能在中国市场表现优秀;第三梯队则是瑞浦兰钧、远景动力、国轩高科、鹏辉能源等参与者。

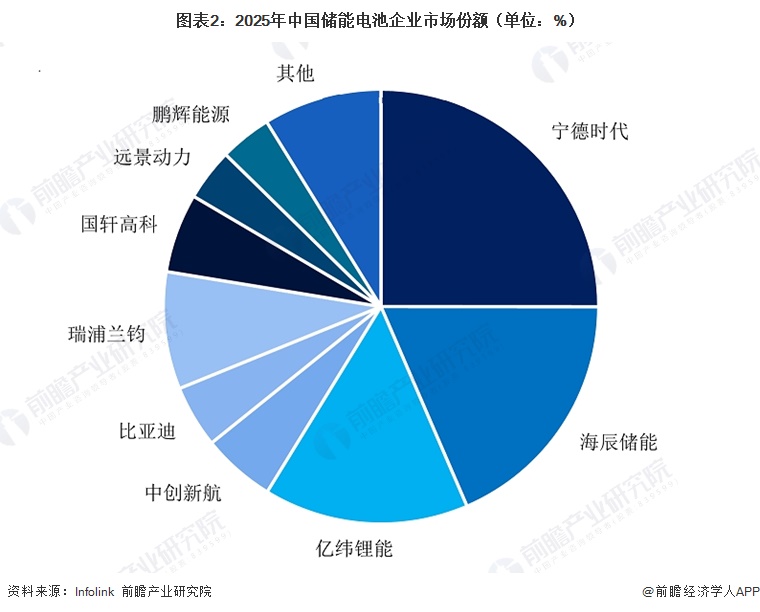

从中国储能电池企业市场份额上看,2025年上半年,中国市场的储能电芯出货量为131.23GWh,经测算,宁德时代占比约25%,排名第一;海辰储能占比约18%,排名第二;亿纬锂能占比约15%,排名第三。

注:1)该市场份额为各中资厂商在中国地区的储能电芯出货量情况。2)该图表为2025年上半年数据。

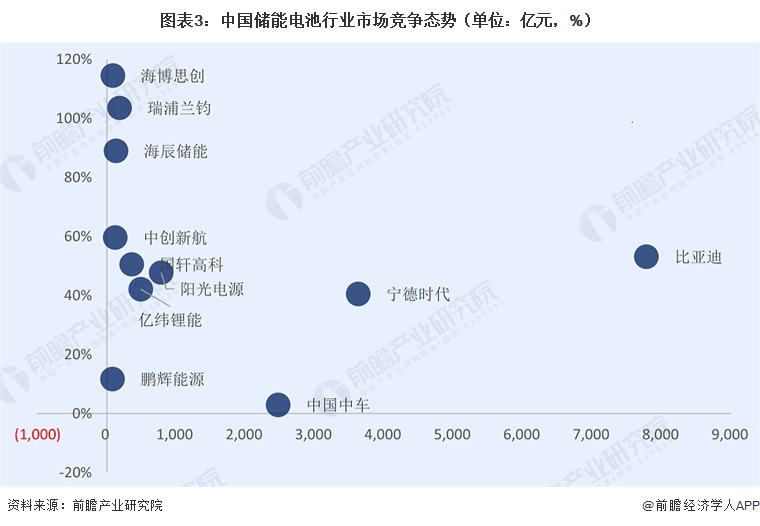

2、中国储能电池市场企业竞争态势分析

在市场竞争态势方面,前瞻以代表性企业营业收入为横轴,以营业收入复合增速为纵轴综合来看,比亚迪以超过8000亿元的营业收入成为该行业中营收规模最大的企业,宁德时代的营收规模也接近4000亿元,二者是行业内的营收头部企业。与此同时,海博思创、瑞浦兰钧、海辰储能等企业虽然营收规模相对较小,但展现出更高的营收复合增速,其中海博思创的增速接近120%,反映出行业内既有规模领先的龙头企业,也有增长迅猛的潜力企业,呈现多元化的竞争态势。

注:横轴为2024年各上市企业营业收入(亿元);纵轴为各上市企业营业收入复合增速(2022-2024年)。

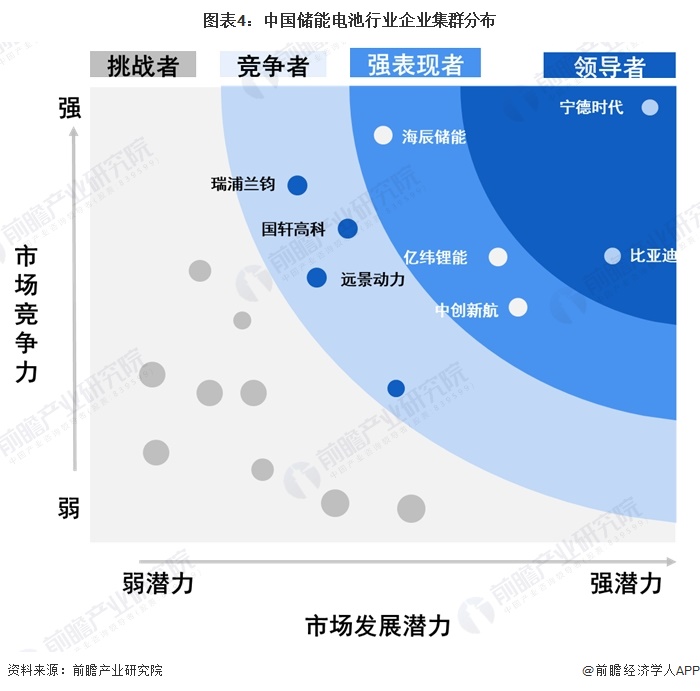

3、中国储能电池行业企业集群分布

根据市场竞争地位与战略执行力的综合评估,中国储能电池行业企业可划分为四大竞争集群:

宁德时代、比亚迪构成领导者集群。二者凭借全产业链布局的规模优势、全球化的产能与市场网络、多元的产品矩阵及强劲的技术研发能力占据主导地位,手握行业标准话语权,战略清晰且落地能力强,能通过技术迭代与全球化布局持续巩固行业龙头地位。

亿纬锂能、中创新航、海辰储能属于强表现者集群。它们在电池电芯出货量方面处于第二梯队,但产品布局上形成差异化优势,产能与市场布局逐步全球化,核心产品具备市场竞争力,盈利模型成熟且战略执行高效,具备向领导者集群跃升的潜力。

瑞浦兰钧、国轩高科、远景动力可归入竞争者集群。企业聚焦储能细分赛道形成技术与市场壁垒,在户储、工商业储能等领域拥有稳定的订单与客户基础,区域与海外市场布局成效初显,但整体规模、全场景布局能力与头部企业仍有差距,正处于规模扩张与全球化拓展的关键阶段。

还有一众中小储能电池企业归为追赶者集群,多依托区域市场或单一产品路线存活,技术与资金实力有限,缺乏核心竞争壁垒,处于跟随头部企业、寻求细分机会的阶段。

4、中国储能电池市场集中度

目前,国内储能电池领域的典型企业,有宁德时代、比亚迪、国轩高科、亿纬锂能等一系列本土企业,这些企业凭借在锂电池领域的长期深耕,迅速占领市场。从储能电芯出货量上看,行业集中度高,近两年来中国储能电池行业CR5企业出货量占比均超过70%,其中2024年约达79%,2025年上半年约为73%。

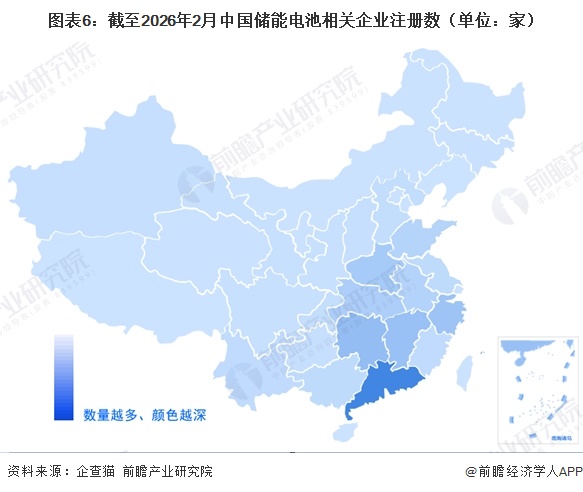

5、中国储能电池行业市场区域竞争格局

在区域发展方面,我国储能电池企业主要分布在广东地区,企业数量达399家,其次是湖南省、江西省、浙江省和安徽省,企业数量均在100家以上。这些地区企业集聚的核心是政策引导、资源禀赋、产业链配套及市场需求的多重支撑。广东依托完善的新能源产业链生态、龙头企业集聚优势及政策扶持,叠加下游工商业与数字基建需求旺盛,成为核心集聚地;湖南、江西凭借锂电产业基础与上游资源支撑,承接产业转移;浙江、安徽借力长三角科创与制造业优势,完善配套体系,吸引企业落地,形成各具特色、协同发展的区域产业格局。

注:1)查找关键词“储能”,范围包括“企业名称、品牌产品名称、经营范围、企业简介”;2)行业范围为“锂离子电池制造”;3)登记状态为“存续、在业”;4)企业数量及相关信息检索时间为2026年2月6日。

6、中国储能电池行业竞争状态总结

从五力竞争模型角度分析,中国储能电池行业正处于高速扩张期,内部竞争激烈。现有企业数量众多且市场集中度较高,头部五家企业主导着近八成的市场份额,在高速增长的市场中争夺激烈。虽然上游供应商议价能力较弱,且下游需求旺盛压制了消费者的议价空间,但由于政策强力驱动,行业对潜在进入者具有极强的吸引力,新玩家的威胁较大。同时,其他储能技术尚未构成实质性替代。整体而言,行业呈现内卷加剧与快速扩张并存的局面。

注:各维度竞争情况进行量化,1代表最大,0代表最小

行业研究分析详见前瞻产业研究院《中国储能电池行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务