预见2026:《2026年中国物流园区行业全景图谱》(附市场现状、竞争格局和发展趋势等)

以下数据及分析来自于前瞻产业研究院物流园区研究小组发布的《中国物流园区建设规划与经营模式分析报告》。

行业主要上市公司:顺丰控股(002352.SZ)、京东物流(02618.HK)、南山控股(002314.SZ)、铁龙物流(600125.SH)、新宁物流(300013.SZ)等。

本文核心数据:中国物流园区市场规模;中国物流园区行业竞争格局

行业概况

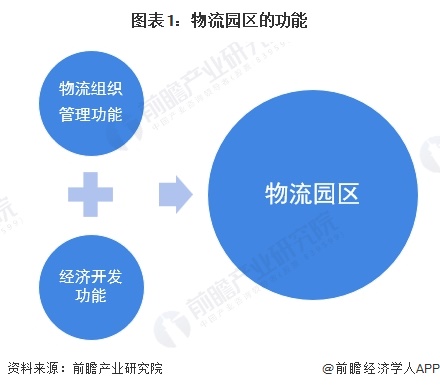

1、物流园区定义及功能

根据2018年4月1日开始实施的《物流园区分类与规划基本要求》(GB/T 21334-2017),物流园区(logistics park),是为了实现物流设施集约化和物流运作共同化,按照城市空间合理布局的要求,集中建设并由统一主体管理,为众多企业提供物流基础设施和公共服务的物流产业集聚区。

物流园区是对物流组织管理节点进行相对集中建设与发展的、具有经济开发性质的城市物流功能区域;同时,也是依托相关物流服务设施降低物流成本、提高物流运作效率,改善企业服务有关的流通加工、原材料采购、便于与消费地直接联系的生产等活动、具有产业发展性质的经济功能区。现代物流园区主要具有两大功能,即物流组织管理功能和依托物流服务的经济开发功能。

2、产业链剖析

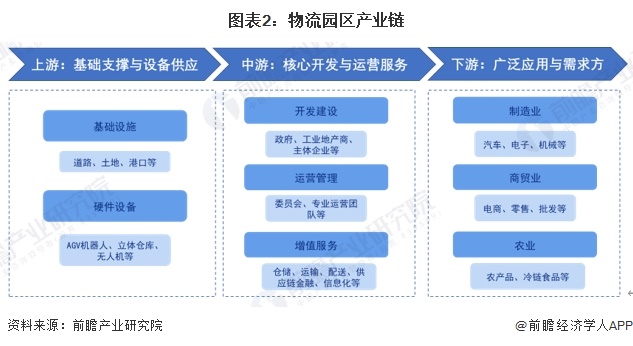

产业链上游是物流园区建设和运营的地基,主要提供硬件设施和设备。基础设施供应包括道路、仓储地产以及港口、铁路货站等交通枢纽设施,为园区提供物理空间和交通条件;物流设备制造提供园区高效运转所需的各类硬件,如自动化立体仓库、AGV机器人、码垛机器人、无人机、智能快递柜等。中游是物流园区的主体,负责园区的规划、建设、管理以及具体物流服务的提供。下游是物流服务的需求端,几乎涵盖了所有产生物流需求的行业,是园区最终的服务对象。

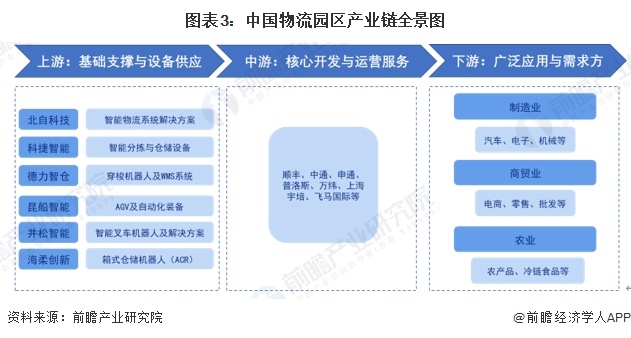

中国物流园区产业链的上游由智能物流装备企业构成,为园区高效运转提供硬件与技术支撑。其中,北自科技、科捷智能和德力智仓专注于智能分拣系统、穿梭机器人及WMS系统的研发;昆船智能与井松智能凭借AGV导航和叉车机器人技术;中鼎智能在新能源领域智能仓储市占率高达60%,而海柔创新则凭借箱式仓储机器人(ACR)的2200余项专利,助力仓库实现3-6倍效率提升。产业链中游为物流园区运营服务商,即相关物流服务企业依托物流园区基础设施建设为客户提供各种物流服务,包括运输服务、仓储服务、物流管理服务等,代表企业有顺丰、中通、申通、普洛斯、万纬、上海宇培、嘉民、北京中物联、飞马国际等。产业链下游物流园区的终端使用者,覆盖电商、医药、零售、汽车等各个产业。

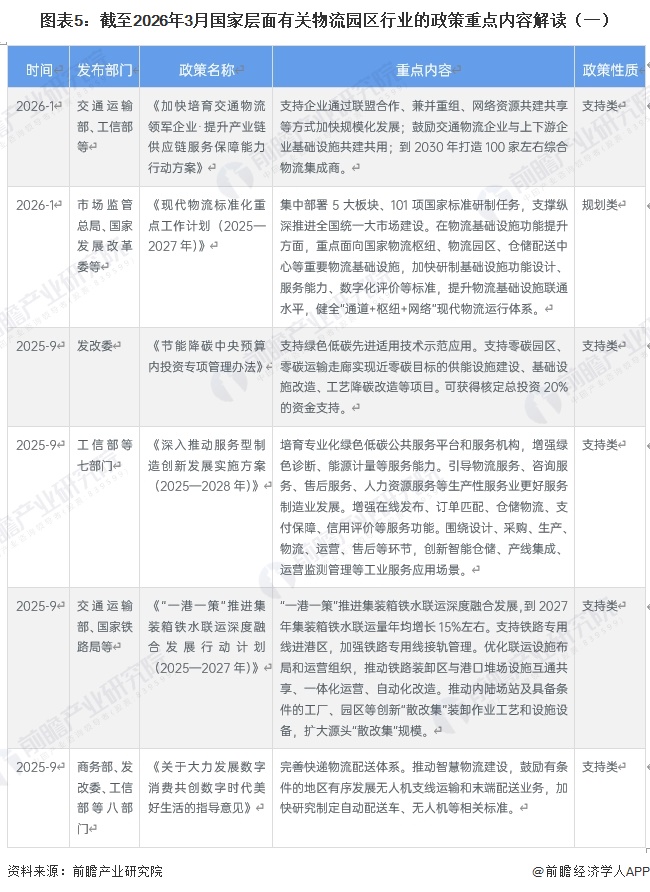

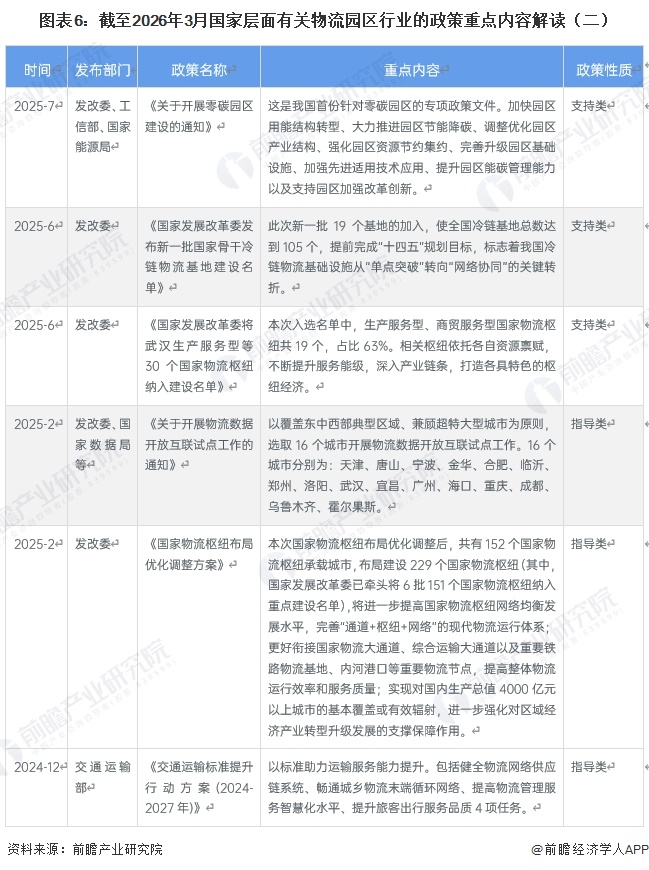

行业政策发展历程

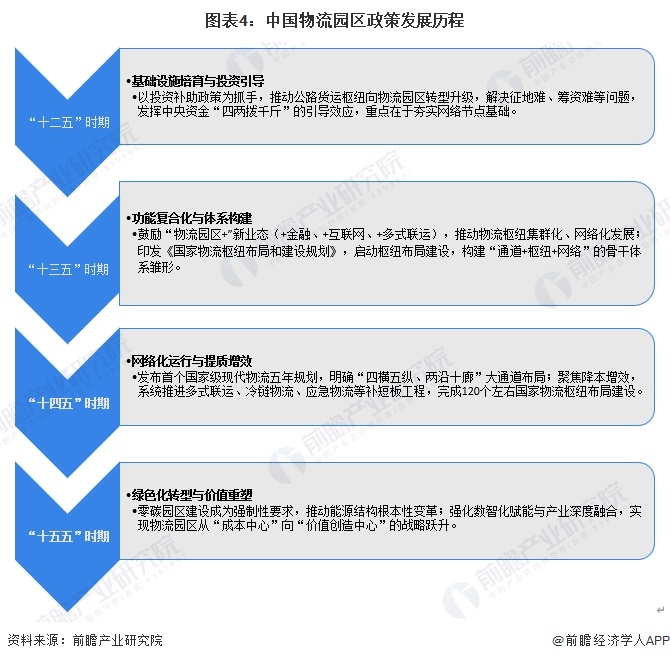

从“十二五”到“十五五”时期,我国物流园区政策重心经历了从基础设施建设到系统性价值创造的深刻演进。清晰展现了我国物流园区政策从早期的“夯基垒台、解决有无”,到中期的“连线成网、功能拓展”,再到当前的“绿色智慧、价值创造”的转型升级之路,政策的系统性、精准性和战略性不断提升。

行业重点政策汇总

我国政策导向经历了从“基础设施布局”向“体系化、智能化、绿色化、融合化”深度演进的过程。早期以《“十四五”冷链物流发展规划》和国家物流枢纽扩容为代表,政策重点在于织密骨干网络、完善“通道+枢纽+网络”的基础架构;2024年起,随着《有效降低全社会物流成本行动方案》等顶层设计出台,政策重心转向降本增效与结构优化,强调物流与产业融合、铁路专用线进园区以及设备更新;进入2025年后,政策进一步向专业化、精细化延伸,不仅通过零碳园区建设、节能降碳专项等推动绿色转型,还借助物流数据开放互联、数字消费指导意见等引导智慧化升级,同时“一港一策”铁水联运、服务型制造创新等政策则着力打通多式联运堵点、深化制造业与物流业协同;至2026年初,政策开始聚焦市场主体培育与标准化引领,通过支持兼并重组、基础设施共建共享来打造领军企业,并密集出台一系列枢纽建设、设施功能设计及数字化评价标准,标志着我国物流园区政策体系已从单纯的数量扩张转向追求质量统一、互联互通和核心竞争力提升的高质量发展新阶段。

行业发展现状

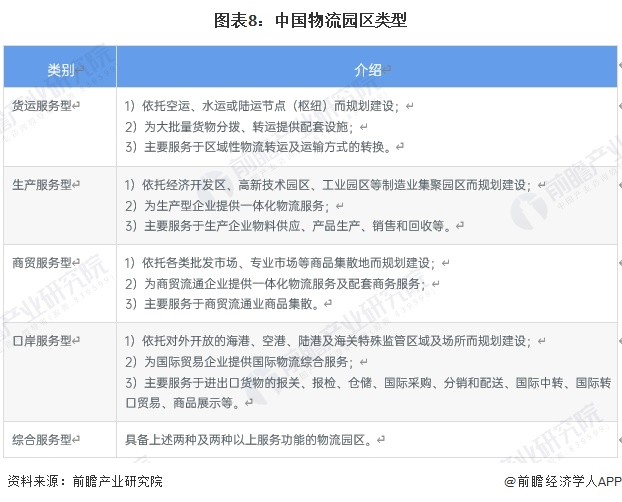

1、中国物流园区类型

根据《物流园区分类与规划基本要求》(GB/T 21334-2017),物流园区共有5种类型:货运服务型、生产服务型、商贸服务型、口岸服务型、综合服务型。

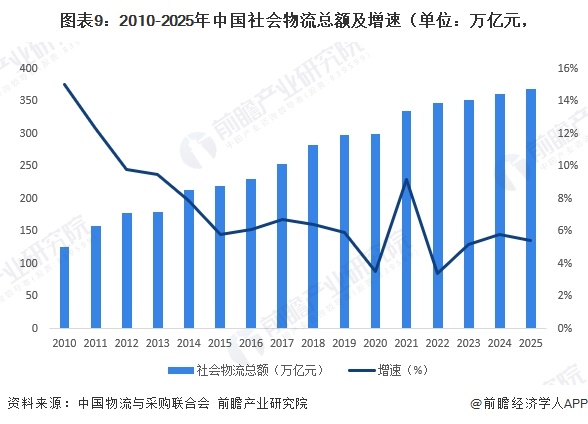

2、2025年全国社会物流总额为368.2万亿元

2010-2024年,我国社会物流总额持续增长,2020年首次突破300万亿元,达到300.1万亿元。2024年中国社会物流总额首次超过360万亿元,同比增长5.8%。这是我国物流业发展的重要里程碑,体现了我国超大规模市场的强劲需求和物流业对国民经济的支撑作用。2025年,全国社会物流总额为368.2万亿元,同比增长5.4%。

%)

%)

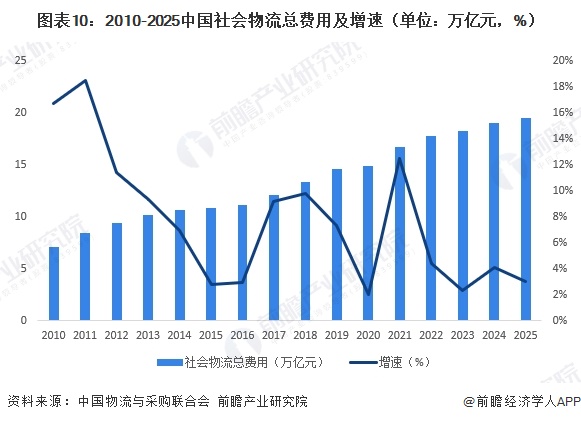

3、全国社会物流总费用增速放缓

2010-2024年,我国社会物流总费用持续增长。2024年,我国社会物流总费用19.0万亿元,同比增长4.1%。社会物流总费用与GDP的比率为14.1%,比上年回落0.3个百分点,社会物流总费用与GDP的比率降至历年最低水平,反映出我国物流成本持续优化,行业效率不断提升。2025年,中国社会物流总费用为19.5万亿元,同比增长3%,增速放缓。

4、中国物流园区数量稳定增长

根据中国物流与采购联合会发布的《第七次全国物流园区(基地)调查报告(2024)》数据显示,2024年,全国符合本次调查基本条件的各类物流园区共计2769家,比2022年第六次调查的2553家增长8.5%,总体上保持稳定增长态势。

行业竞争格局

1、物流园区区域竞争格局

根据中国物流与采购联合会《第七次全国物流园区(基地)调查报告》调查结果显示,物流园区总数前三名的省份分别为江苏、山东、河南,物流园区数量分别为193、186、176个;有12个省份物流园区数量达100个以上,5个省份物流园区总数不足20个。

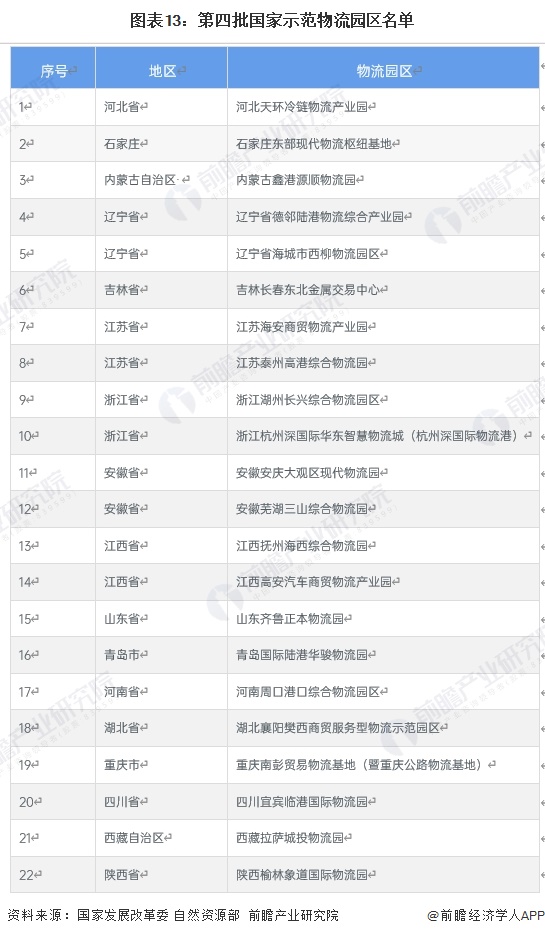

2、国家示范物流园区

自示范物流园区工作开展以来,国家发展改革委会同自然资源部等有关部门共分四批确定了102家示范物流园区,覆盖全国29个省(自治区、直辖市)。2023年6月,国家发展改革委办公厅、自然资源部办公厅发布《关于对示范物流园区进行评估和组织开展第四批示范工作的通知》,评审合格22个示范物流园区,具体名单如下:

行业发展前景及趋势预测

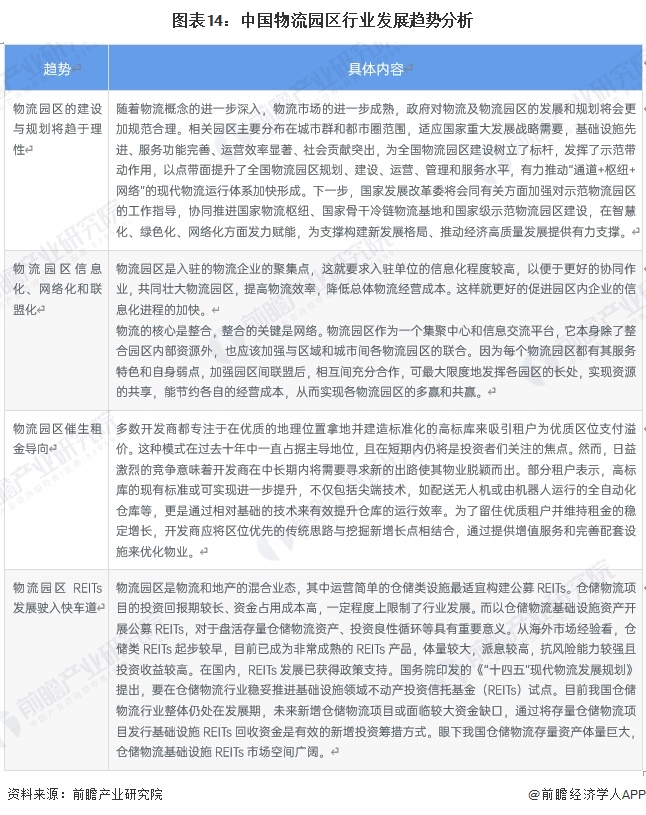

当前我国物流园区发展呈现四大核心趋势:一是规划建设趋于理性,聚焦城市群与枢纽网络,向智慧化、绿色化、网络化转型升级;二是信息化与联盟化深度推进,园区内部强化协同作业,外部通过跨区域联盟实现资源共享与优势互补;三是商业模式从传统租金导向转向“区位+增值服务”双轮驱动,通过技术赋能(如自动化设备)和完善配套提升租户粘性与资产价值;四是REITs发展驶入快车道,政策支持下存量资产盘活与资金循环加速,为行业扩张注入新动能。总体而言,物流园区正从单一仓储节点向集约高效、互联互通、产融结合的供应链生态平台演进。

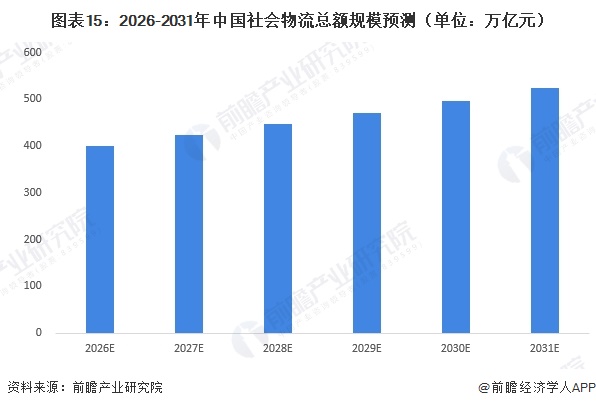

根据中国物流信息中心披露,近期我国社会物流总额增速呈逐月回升态势,累计增速总体平稳,月度波动幅度有所减小,显示物流需求稳固。同时,后期随着扩内需、促消费等政策的持续显效,物流运行有望延续稳步回升的发展态势。此外,再结合我国社会物流总额历史增速前瞻预测,2026-2031年我国社会物流总额年均复合增长率约为5.5%左右,预期2031年将达到525万亿元。

更多本行业研究分析详见前瞻产业研究院《中国物流园区建设规划与经营模式分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务