【行业深度】洞察2026:中国液冷连接器行业竞争格局及市场份额(附竞争梯队、企业竞争力评价等)

以下数据及分析来自于前瞻产业研究院液冷连接器研究小组发布的《中国连接器制造行业市场需求与投资战略规划分析报告》

行业主要公司:中航光电(002179.SZ)、永贵电器(300350.SZ)、鼎通科技(688668.SH)、胜蓝股份(300843.SZ)、英维克(002830.SZ)等

本文核心数据:企业竞争格局;区域竞争格局;企业竞争力评价

1、中国液冷连接器行业企业竞争格局

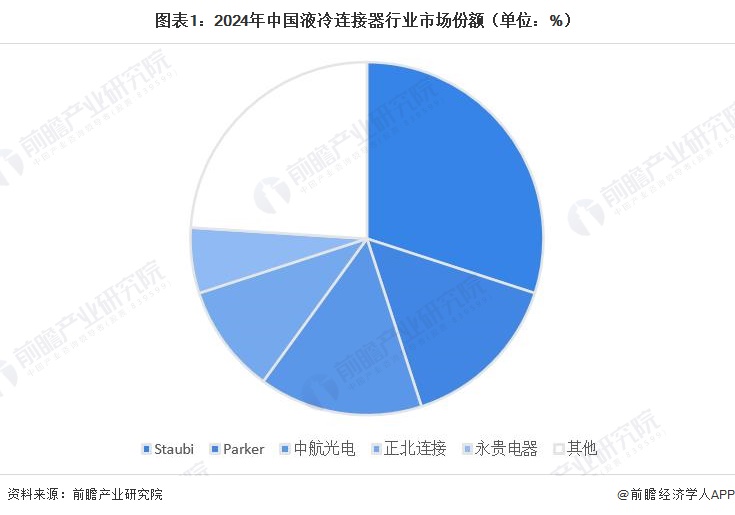

从市场竞争格局来看,2024年中国液冷连接器行业呈现国际巨头与本土龙头并立的双元结构。全球领先企业史陶比尔(Stäubli)凭借深厚的技术积淀和品牌优势,以30%的市场份额稳居行业首位;派克(Parker)与国内龙头中航光电并列第二,各占据15%的市场份额,显示出国产替代的显著成效。正北连接以10%的占有率位列第四,其余市场由众多中小企业分食。综合来看,国际品牌在高端市场仍具领先优势,但以中航光电为代表的国内企业正加速追赶,行业竞争格局正向良性竞合方向发展。

2、中国液冷连接器行业企业竞争梯队

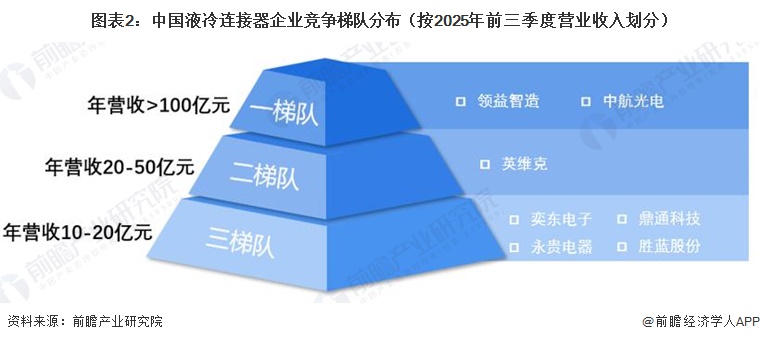

从中国液冷连接器参与者的业务收入情况来看,中国液冷连接器行业企业大致分为三个梯队。领益智造、中航光电以超百亿元营收稳居第一梯队,展现出绝对的规模领先与全产业链布局优势;英维克以20-50亿元营收构成第二梯队,凭借液冷系统集成与核心部件制造能力,成为行业成长中坚力量;奕东电子、鼎通科技、永贵电器、胜蓝股份等企业则构成第三梯队,这些企业均为上市主体且在细分液冷产品领域具备竞争力,但整体而言液冷相关业务收入相对有限。

按照毛利率水平划分,中国液冷连接器行业企业呈现出显著的分化特征。中航光电、英维克、永贵电器、胜蓝股份、鼎通科技以20%-30%的毛利率跻身第一梯队,展现出其在高端液冷连接器领域强大的技术壁垒与客户溢价能力。领益智造、奕东电子、荣亿精密等企业毛利率维持在10%-20%区间,共同构成第二梯队,这类企业多以精密结构件或系统集成为核心业务,盈利水平受上游成本与市场竞争影响相对更大。这一格局折射出行业正从结构件代工向核心连接器制造与系统集成转型,高毛利企业凭借技术突破与头部客户认证构筑了更强的盈利护城河。

3、中国液冷连接器行业企业布局及竞争力分析

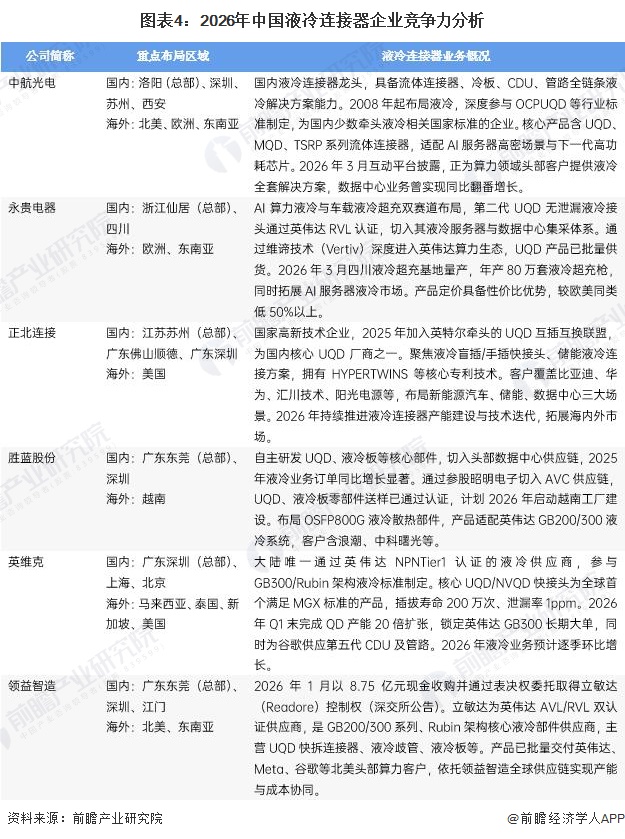

液冷连接器行业的代表性企业中,中航光电依托全链条方案能力与深厚技术积累处于行业龙头地位,深圳、江浙及珠三角区域企业构成产业核心集群;永贵电器、正北连接、胜蓝股份、英维克凭借英伟达认证、技术突破与产能扩张实现差异化竞争,分别在算力适配、储能场景及海外布局上形成独特优势;领益智造则通过收购立敏达快速切入高端算力供应链,强化了全链条整合能力。

4、中国液冷连接器行业市场集中度

从市场集中度来看,2024年中国液冷连接器行业CR3达到60%,CR5达到76%,市场集中度较高。其中,史陶比尔与派克、中航光电共同构成行业第一梯队,三者合计占据六成市场份额,头部效应显著;前五家企业合计占据超过四分之三的市场,表明行业已形成较为稳定的竞争格局,剩余24%的市场由众多中小企业分食。综合来看,液冷连接器行业呈现明显的寡占型特征,国际巨头仍占主导,但以中航光电为代表的国内龙头正加速追赶,未来市场格局有望进一步演化。

5、中国液冷连接器行业竞争者的竞争态势

在市场竞争态势方面,前瞻以代表性企业营业收入为横轴,以营业收入复合增速为纵轴综合来看,2024年领益智造以442.11亿元的营收规模遥遥领先,中航光电以206.86亿元紧随其后,两者构成行业第一梯队。从成长性来看,英维克以27.23%的复合增速位居首位,胜蓝股份和永贵电器也表现出强劲的增长动力,而奕东电子是唯一出现负增长的企业。液冷连接器行业呈现“强者恒强”与“专精者突围”并存格局。

注:横轴为2024年各上市企业营业收入(亿元);纵轴为各上市企业营业收入复合增速(2021-2024年)。

6、中国液冷连接器行业竞争状态总结

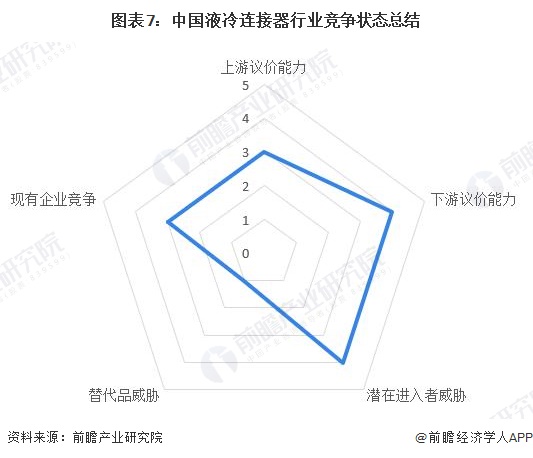

从五力竞争模型角度分析,我国液冷连接器行业正处于高速成长期,替代品威胁较小,液冷技术凭借百倍于风冷的散热效率已成为AI算力高功耗场景的必然选择;现有竞争者竞合有序,国际巨头史陶比尔、派克仍主导高端市场,但以中航光电、英维克为代表的国内企业通过技术认证与标准制定加速追赶,整体竞争激烈程度适中;上游原材料议价能力分化,金属材料、高性能塑胶及密封材料等核心原材料技术门槛较高,供应商议价能力较强,而部分通用涂层材料因供应商较多议价能力相对较弱;下游客户议价能力较强,以英伟达、英特尔为代表的头部算力客户集中度高、采购规模大,对产品性能与认证要求严苛;同时,潜在进入者威胁较大,随着AI算力需求爆发,技术路径逐步标准化,吸引部分传统连接器厂商及系统集成商跨界布局。

更多本行业研究分析详见前瞻产业研究院《中国连接器制造行业市场需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务