预见2026:《2026年中国智慧燃气行业全景图谱》(附市场现状、竞争格局和发展趋势等)

以下数据及分析来自于前瞻产业研究院智慧燃气研究小组发布的《中国智慧燃气行业发展前景预测与投资战略规划分析报告》。

行业主要上市公司:深圳燃气(601139.SH);北京燃气蓝天(06828.HK);新奥股份(600803.SH);佛燃能源(002911.SZ);九丰能源(605090.SH)等。

本文核心数据:中国智慧燃气市场规模;中国智慧燃气行业竞争格局

行业概况

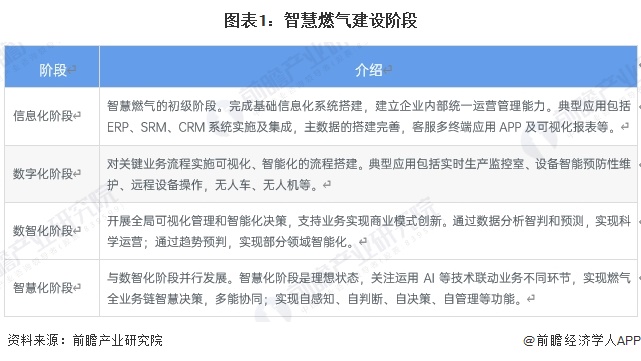

1、智慧燃气定义及建设阶段

智慧燃气是指通过运用物联网(IoT)、大数据、人工智能(AI)等先进的信息技术,将传统的城市燃气系统与现代数字化手段深度融合,实现对燃气设施、供应、使用、管理等全流程的自动化、智能化、远程化监控与优化。

智慧燃气旨在为用户提供安全、低碳、智能、开放的能源服务,其涵盖智能气网、可再生能源利用、储能调峰、多能协同、碳资产管理等内容。北京燃气率先于2012年提出“智慧燃气”理念。

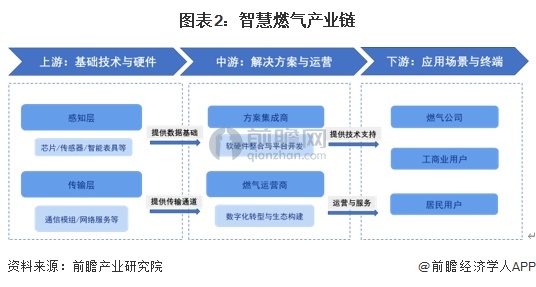

2、产业链剖析

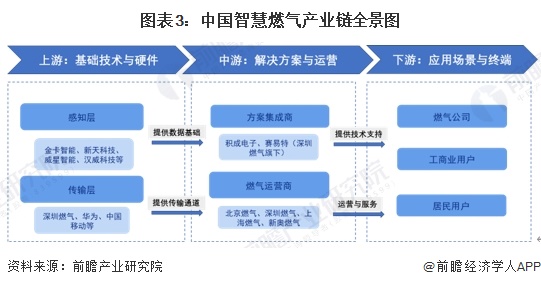

智慧燃气产业链的上游是基础技术与硬件层,如同产业的“感官和神经”,通过智能表具、传感器及通信模组等设备实现数据采集与传输;中游是解决方案与运营层,如同产业的“大脑”,由系统集成商和燃气运营商对上游数据进行处理分析,构建数字化管控平台并主导运营生态;下游则是应用场景与终端层,是产业价值实现的最终环节,覆盖从燃气公司的管网调度,到工商业园区的综合能源管理,再到居民家庭的智慧安全用气等各类具体场景。

上游智能终端与传感器领域,金卡智能、新天科技、威星智能、汉威科技是智能燃气表和传感器的核心供应商。湖北奥维工业则在调压器、燃气安全设备领域占据较高市场份额;在通信技术与模组领域,深圳燃气自主研发了“深燃芯”通信模组,基于鸿蒙等技术,为设备提供连接能力;此外,华为、中国移动等通信巨头也通过其技术为智慧燃气提供底层的网络连接支持。中游解决方案供应商积成电子、北京讯腾智慧科技等公司专注于提供智慧燃气的整体信息化解决方案;赛易特(深圳燃气旗下)则自主研发了面向安全运营和市场客服的核心系统;燃气运营商北京燃气、深圳燃气、上海燃气、新奥燃气等企业相继对燃气系统进行升级建设。

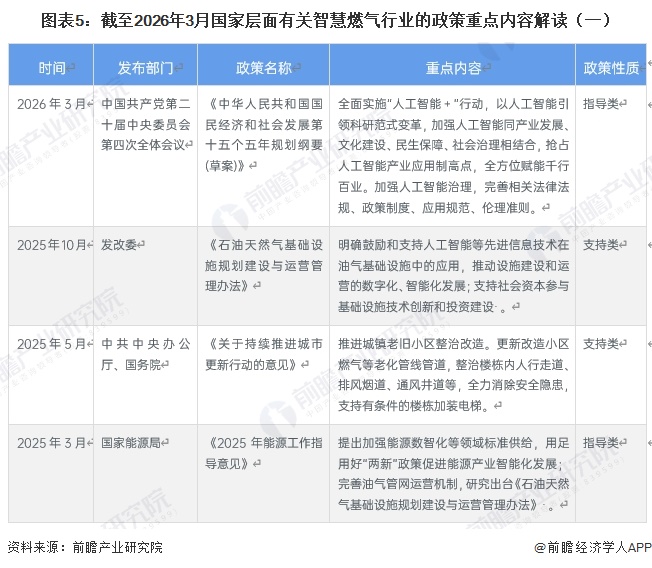

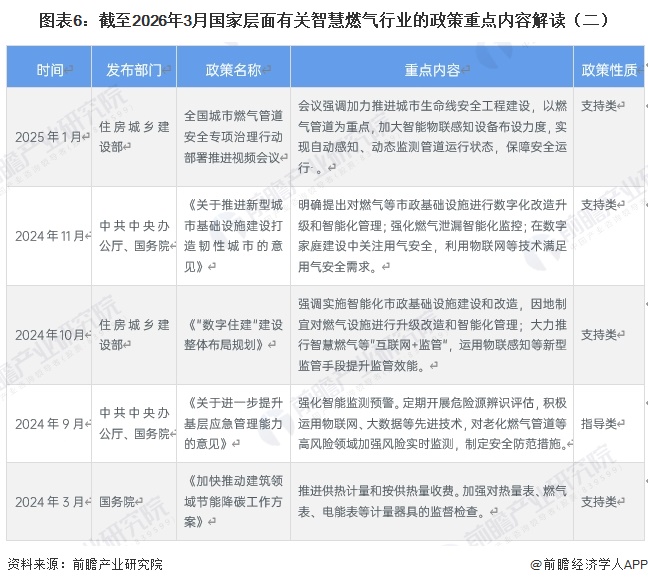

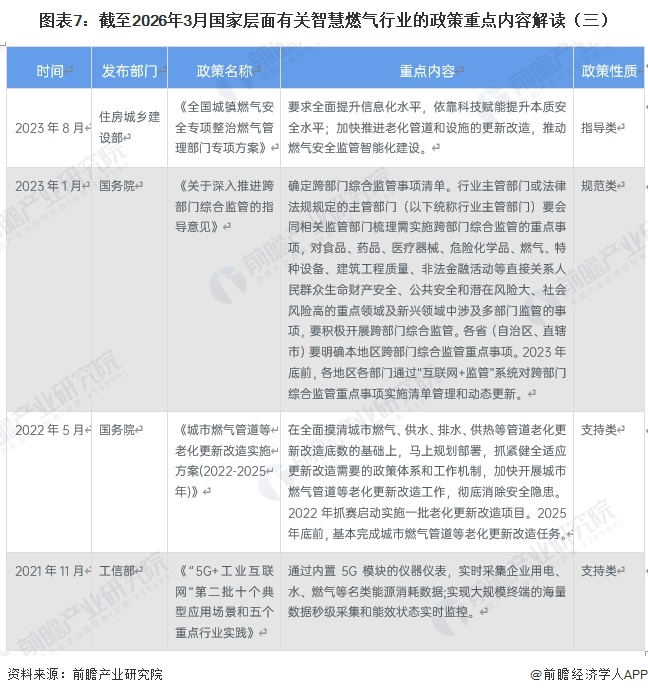

行业政策发展历程

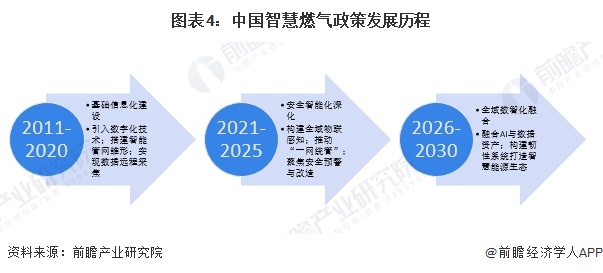

中国智慧燃气的政策侧重点经历了一条由浅入深、由点及面的清晰演进脉络。“十二五”及“十三五”时期侧重于基础信息化建设,通过引入数字化技术和地理信息系统为智慧燃气搭建数据采集与管网集成的“骨架”;进入“十四五”时期,政策焦点转向安全监管的深化,在“城市生命线”背景下强力推动物联网、大数据与燃气管理的深度融合,构建全流程实时监测与“一网统管”体系;展望“十五五”时期,政策正迈向全域数智化与产业生态的深度融合,旨在挖掘数据资产价值,探索AI大模型应用,最终实现从单一燃气供应向智慧能源服务生态圈的跨越。

行业重点政策汇总

政策方面,早期政策侧重于夯实硬件基础与确立监管框架,如2022年国务院明确2025年底前基本完成城市燃气管道老化更新改造任务,为后续智能化升级扫清了物理障碍;2023年则强调通过“互联网+监管”和专项整治,推动燃气管理从被动应对转向主动安全防控。进入2024年,政策重点转向数字化赋能与新型基础设施建设,韧性城市、“数字住建”等顶层设计明确提出对燃气设施进行智能化改造,并大力推行基于物联网的实时监测与监管。2025年成为政策深化落地的关键年,国家能源局和住建部相继在能源数智化标准、城市生命线安全工程中强化了智能物联感知设备的应用要求。至2026年,随着“十五五”规划纲要草案提出全面实施“人工智能+”行动,智慧燃气的发展被提升至AI全方位赋能的新高度,政策逻辑最终完成了从“补短板”到“数字化”再到“智能化引领”的完整演进。

行业发展现状

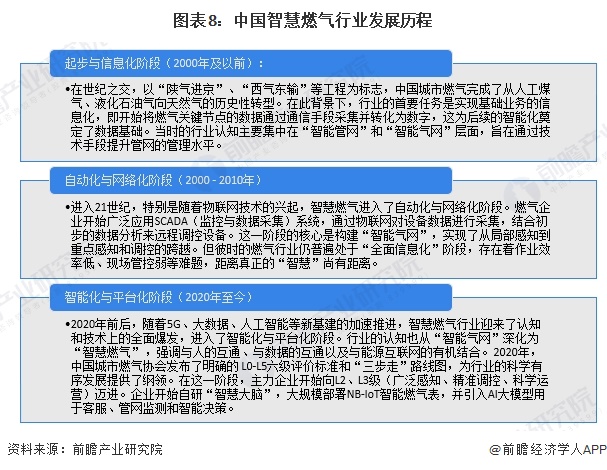

1、中国智慧燃气行业发展历程

中国智慧燃气行业发展历程经历了从起步与信息化阶段到自动化与网络化阶段再到智能化与平台化阶段。目前正处于快速发展期。

2018-2024年,我国天然气生产量持续增长。2024年我国天然气生产量达2464.51亿立方米,同比增长6.03%。

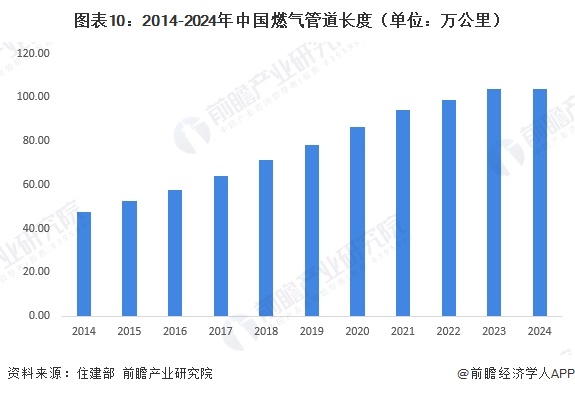

2014-2024年,中国燃气管道建设长度逐年增长。根据住建部公布的数据,2024年中国燃气管道总长度约为104万公里,同比增长0.08%。

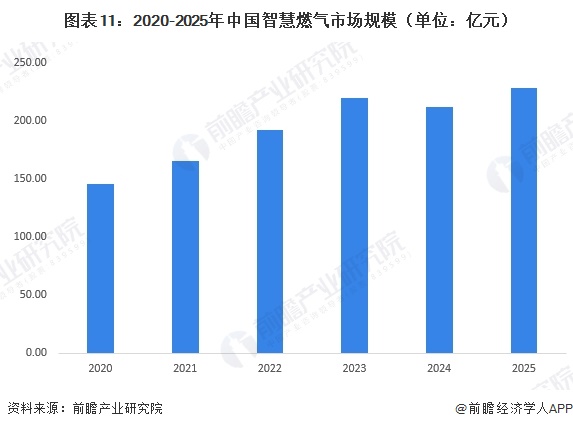

4、中国智慧燃气市场规模约为228.02亿元

以智能燃气表领域的龙头企业金卡智能为测算基点,通过其“智能民用燃气终端及系统”与“智能工商业燃气终端及系统”两大核心业务的营收数据,结合其约23%的市场占有率,可反向推演出我国智能燃气表市场的总体规模。在此基础上,考虑到智能燃气表在智慧燃气整体市场中的价值占比约为50%,进而可对智慧燃气全行业的市场规模进行粗略估算。依据上述逻辑测算,2025年中国智慧燃气市场规模约为228.02亿元。

行业竞争格局

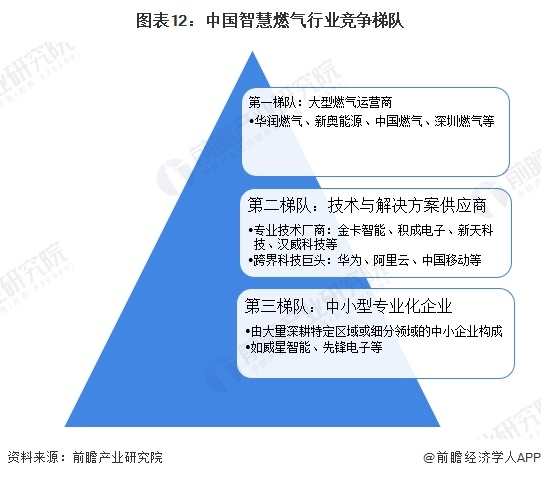

1、中国智慧燃气竞争梯队

中国智慧燃气竞争梯队由传统燃气运营商、技术与解决方案供应商以及中小型专业化企业三部分构成,共同塑造了市场的多层次竞争格局。第一梯队是以华润燃气、新奥能源、中国燃气、深圳燃气等为代表的全国性或区域性大型燃气运营集团,它们的核心优势在于掌握着庞大的用户资源和城燃管网,并正从单一的燃气供应商向综合能源服务商转型。第二梯队专业技术厂商以金卡智能、积成电子、新天科技、汉威科技等为代表,它们从智能表具、传感器等硬件起家,向上延伸至软件平台和整体解决方案;跨界科技巨头以华为、阿里云、中国移动等为代表,它们不直接参与燃气运营,而是通过提供底层的云计算、AI算法、5G通信、物联网平台等基础设施。第三梯队由大量深耕特定区域或细分领域的中小企业构成,它们虽然在规模和体量上无法与第一、二梯队抗衡,但在智能表具、安全阀门、管网探测、GIS服务等特定产品或区域市场拥有差异化优势。

2、中国智慧燃气区域竞争格局

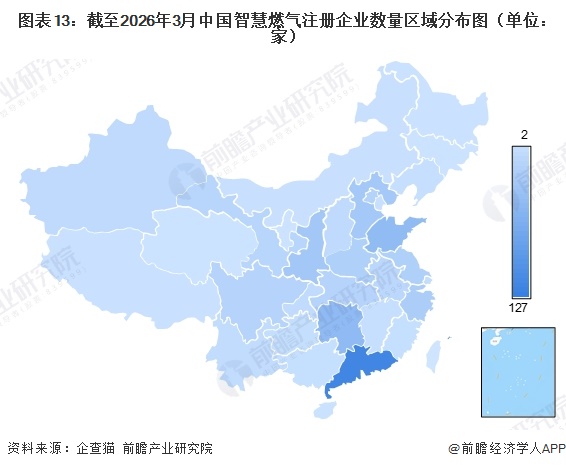

在企查猫中搜索关键词“智慧燃气”,查找范围选定“企业名/经营范围/企业简介/品牌”,登记状态“存续/在业”。截至2026年3月,中国共有超600家智慧燃气相关企业。其中,广东有127家,湖南有57家,山东有55家,这三个地区企业分布数量排名全国前三。

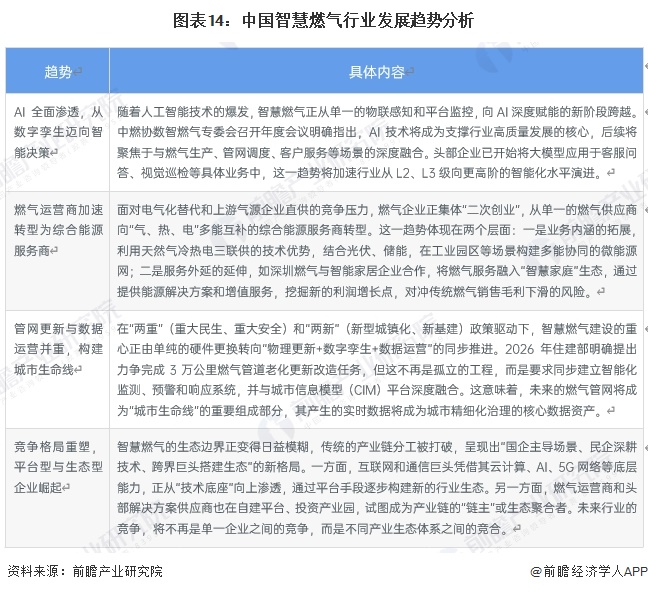

行业发展前景及趋势预测

目前,中国智慧燃气行业正站在数字化转型的深水区与能源结构变革的交汇点上,未来的发展趋势将围绕技术深度融合、业务跨界拓展、安全能效并重、生态平台开放四大主线展开。

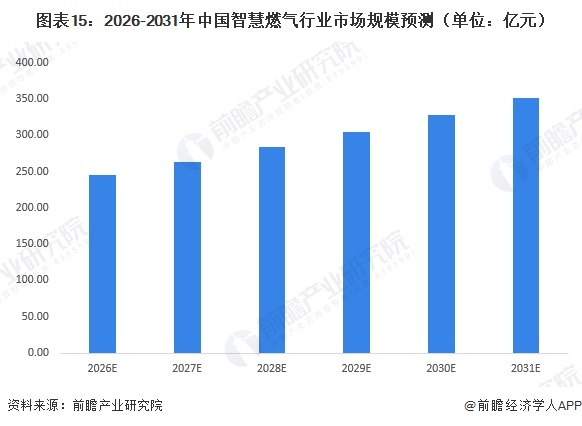

到2031年,中国智慧燃气行业市场规模预计将达到351.91亿元,这一增长态势主要得益于多重驱动因素的共同作用。从政策层面看,国家持续推进城市燃气管道老化更新改造工作,为智慧燃气建设提供了确定性市场空间;从技术层面看,物联网、大数据、人工智能等新一代信息技术与燃气产业的融合不断深化,推动行业从单一的信息化向智能化、平台化方向升级。与此同时,燃气运营商加速从传统燃气销售向综合能源服务商转型,积极布局智慧服务平台和智能终端,进一步拓展了市场边界。在存量管网改造、新建智慧燃气项目以及增值服务创新等多重需求的拉动下,智慧燃气行业将保持稳健增长态势。

更多本行业研究分析详见前瞻产业研究院《中国智慧燃气行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李灵卉(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务