预见2026:《2026年中国香精香料行业全景图谱》(附产量规模、营收排名、发展前景等)

行业主要上市公司:爱普股份(603020);华宝股份(300741);新和成(002001);亚香股份(301220);华业香料(300886);新化股份(603867);中国波顿(03318.HK)等

本文核心数据:中国香精香料产量;中国香精香料行业收入规模;中国香精香料企业营收排名

行业概况

1、定义

香精是一种经过调制由多种香料的混合体的芳香物质,香料是从带香物质中提取或以人工合成方法得到的致香物质的总称,是精细化学品的重要组成部分。

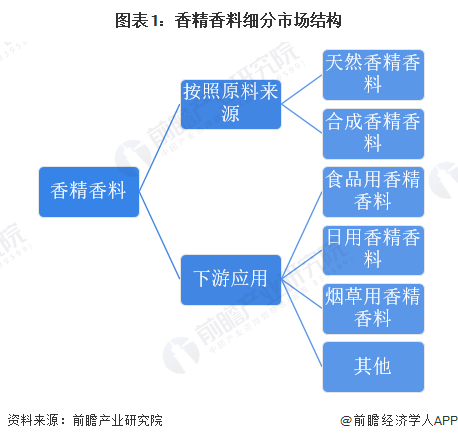

根据原料的来源,香精香料可以分为天然香精香料和合成香精香料;根据下游的应用领域,香精香料可以分为食品用香精香料、日用香精香料、烟草用香精香料等。

2、产业链剖析:下游应用较为集中

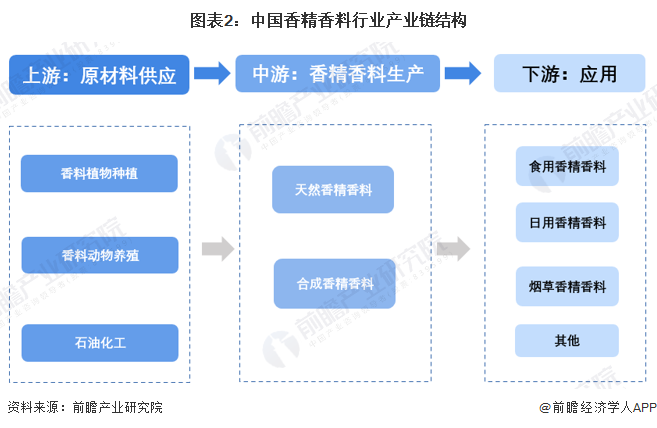

香精香料的原材料主要包括薄荷、柠檬、玫瑰、薰衣草等香料植物,和麝香、龙涎香等动物香料,以及化工原材料。行业中游为香精香料生产企业;下游应用领域主要为食品饮料、日用品以及烟草行业。

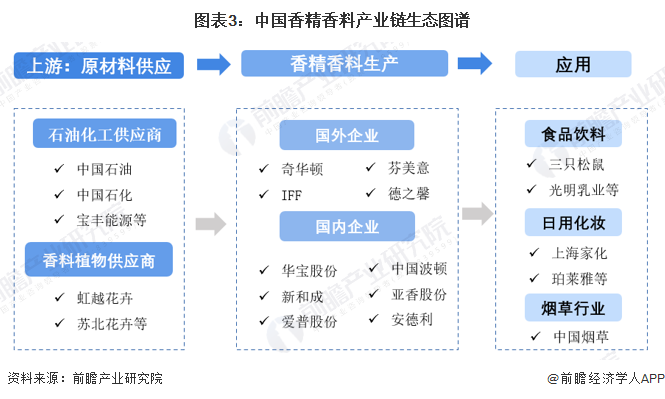

香精香料上游原材料供应商主要包括石油化工企业例如中国石化等,也包括香料植物种植企业例如虹越花卉等;中游香精香料生产企业主要包括国外企业奇华顿、德之馨等,国内企业新和成、华宝股份、中国波顿等;下游应用领域的代表性企业有美妆日化领域的上海家化、珀莱雅,食品领域的光明乳业、三只松鼠等。

行业发展历程

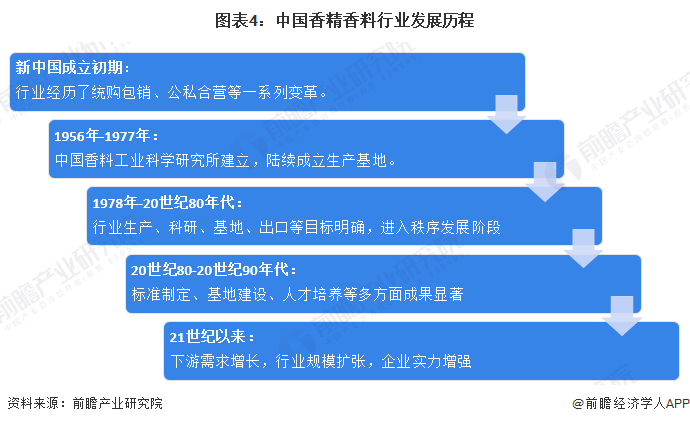

新中国成立后,中国香精香料行业经历了从统购包销到公私合营的改造,行业经历了一系列的改革。1956年-1977年,中国香料工业科学研究所建立,榕、杭、宁、桂、蓉等地陆续建立天然香料生产基地,中国的香精香料工业化发展加速。1978年-20世纪80年代,轻工业部制定了香料领域生产、科研、基地、出口的五年发展计划,行业进入秩序发展阶段,之后学术交流、展览会等开始增加。20世纪80-20世纪90年代,中国香精香料行业处于快速发展期,标准制定、基地建设、人才培养等多方面成果显著。21世纪以来,中国食品、日化等行业腾飞带动了香精香料需求的飞速增长,行业规模、产品数量增长较快,中国企业的竞争实力也在逐渐增强。

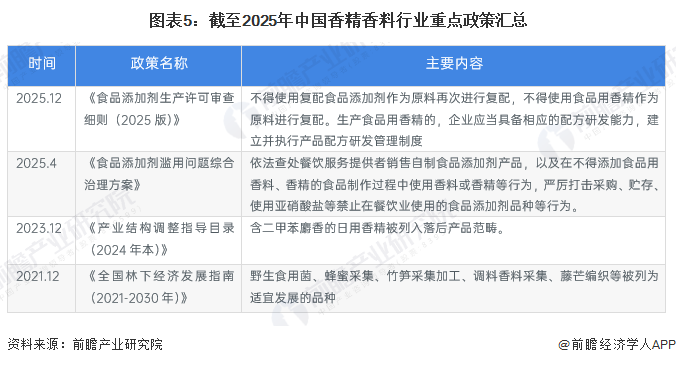

行业政策背景:推动行业规范化发展

2021年以来,国家相继发布《产业结构调整指导目录(2024年本)》《食品添加剂生产许可审查细则(2025版)》等政策,明确香精香料重点发展细分类型,推动企业研发、生产规范化。中国香精香料行业重点政策汇总解读如下:

行业发展现状

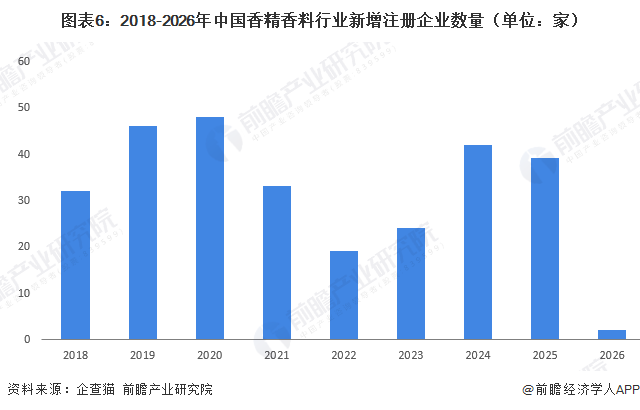

1、新增注册企业:波动变化

2018-2025年中国香精香料行业新增注册企业数量波动变化,其中2020年为最近7年来注册企业数量最多的年份,达到48家。2025年香精香料制造企业注册数量达到39家,较2024年减少3家。2026年截至2月2日,注册企业数量达到2家。

注:数据查询时间为2026年2月2日;筛选关键词为“香精香料”,筛选范围为企业名、产牌、经营范围和企业简介,所属行业为“香料、香精制造业”。

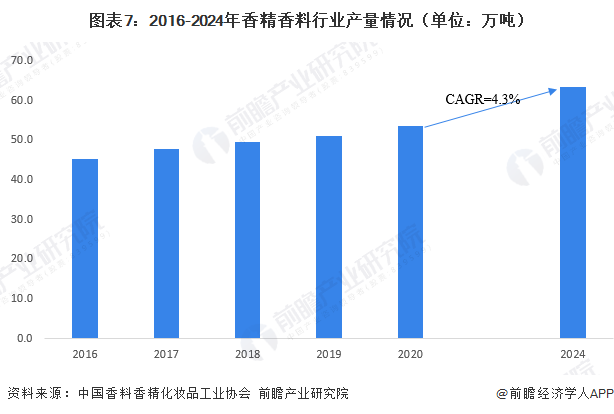

2、产量分析:超过60万吨

2016-2020年,国内香精香料行业产量逐步增长,自2016年45万吨增长至2020年53.5万吨。2024年中国香精香料产量达到63.3万吨,2020-2024年复合增速为4.3%。

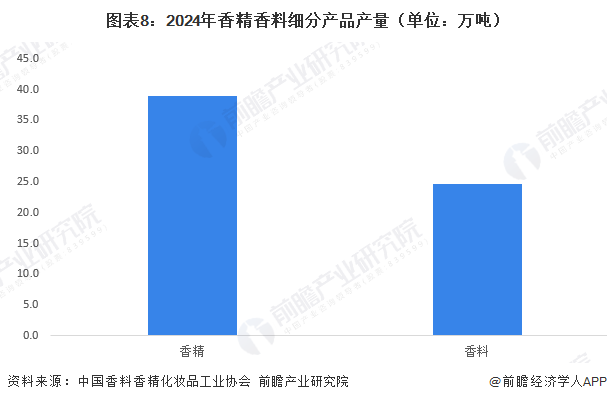

2024年,中国香精产量约为38.8万吨,占香精香料总产量的比例约为61.3%;香料产量约为24.5万吨,占香精香料总产量的比例38.7%。

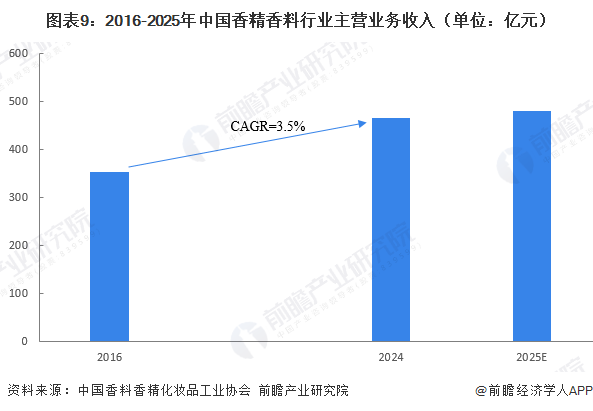

3、行业营收规模:处于低速增长状态

根据中国香料香精化妆品工业协会不完全统计,2016-2024年,中国香料香精行业的主营业务收入由352亿元增长至465亿元左右,复合增速在3.5%左右。初步统计,2025年行业主营业务收入接近480亿元。

4、下游需求分析

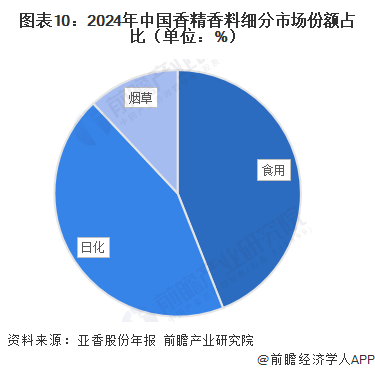

——日化、食用市场需求最大

食用和日化是香精香料行业中是最大的两个细分市场,2024年,中国日化和食用香精香料占比均为44%。烟草香精香料市场份额约为12%。

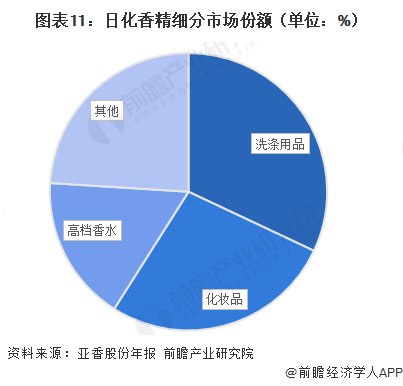

——洗涤用香精香料市场占日用香精香料市场的32%

2024年亚香股份年报显示,在日化香精香料细分市场中,洗涤用品香精香料市场需求最大,占比在32%左右,而化妆品、高档香水对于香精香料的需求仅次于洗涤用品,占比分别为27%和17%。

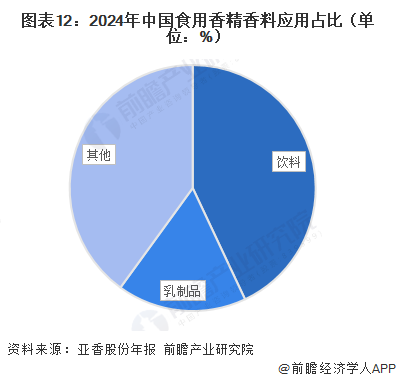

——饮料香精香料占食用香精香料市场的43%

食用香精香料是一种常见的食品添加剂,在现代食品工业中广泛应用。2024年,中国食用香精香料市场中,饮料香精香料市场规模的比例约为43%,乳制品香精香料市场占比约为17%。

行业竞争状况分析

1、区域竞争格局:华东地区上市公司较多

从上市公司区域分布看,江苏、上海、浙江、山东、安徽、西藏等地区的拥有一批香精香料领域的上市公司,其中上海的上市公司数量较多,包括百润股份、爱普股份、海融科技。

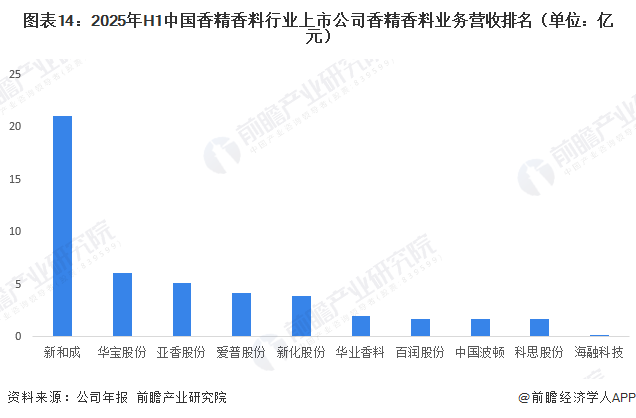

2、企业竞争格局:新和成领先

2025年上半年,中国香精香料行业上市公司中新和成以21.05亿元的香精香料业务营收规模排名第一,华宝股份、亚香股份、爱普股份和新化股份香精香料相关业务营收均超过3亿元,排名较为领先。

行业发展前景及趋势预测

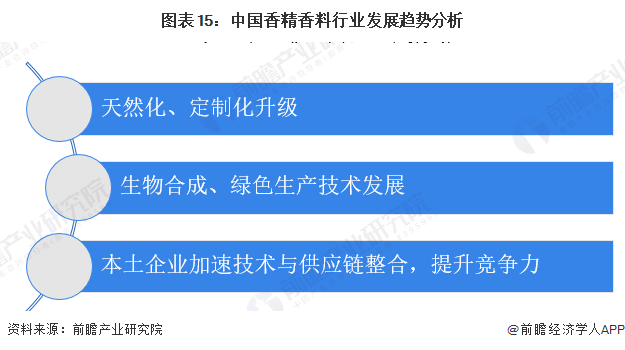

1、行业发展趋势:天然、定制产品增加,新技术发展,全产业链竞争力提升

从产品角度看,越来越多消费者追求自然健康的味觉和嗅觉体验,天然香精香料的需求增加;同时,高端定制化已经成为行业发展趋势。

从技术角度看,合成生物学、酶催化、微生物发酵等技术应用增加;超临界萃取、VOCs减排技术等绿色生产技术也将在“碳中和、碳达峰”的背景下逐渐发展。

从企业竞争角度看,本土企业加速技术与供应链整合,加强品牌建设,逐渐缩小与国际品牌差距。企业竞争也从单纯的价格战转向全产业链竞争。

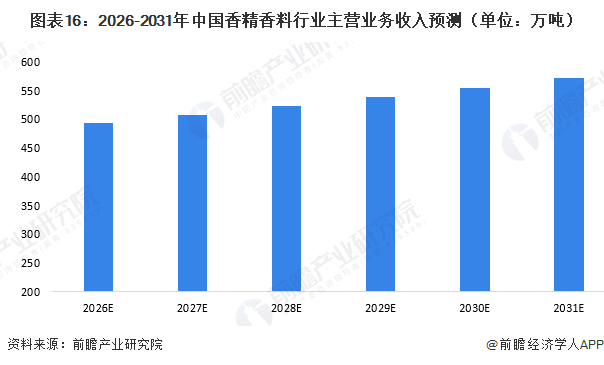

2、行业前景预测:到2031年香精香料行业收入有望达到570亿元

总体来看,香料香精工业在中国是市场广、用量大的产业,可以称之为朝阳产业。中国具有得天独厚的天然香料资源,是世界最大的天然香料生产国,具有原料成本低的优势。随着国内需求的稳步增长和行业技术的不断进步,中国的香料香精工业仍处于发展期。到2031年中国香精香料行业主营收入有望达到570亿元。

更多本行业研究分析详见前瞻产业研究院《全球及中国香精香料行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

施馨童(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务