2026年中国中式快餐细分市场发展情况 麻辣烫已成为中餐文化代表品类之一【组图】

以下数据及分析来自于前瞻产业研究院中式快餐研究小组发布的《中国快餐行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:西安饮食(000721.SZ)、广州酒家(603043.SH)、遇见小面(02408.HK)、小菜园(00999.HK)、呷哺呷哺(00520.HK)

本文核心数据:市场现状;中式快餐;麻辣烫;

麻辣烫成为中餐文化代表品类之一

麻辣烫/冒菜作为火锅品类延伸,更适合日常单人就餐场景。头部品牌张亮与杨国福依然保持稳步扩张,同时在餐饮消费更谨慎、内卷竞争的格局下,各火锅品牌2025年先后推出麻辣烫副牌,瞒准白领午餐刚需场景。麻辣烫/冒菜也是中餐出海主流品类,截至2025年9月,杨国福海外门店数量接近200家,随着麻辣烫品类在海外走红,英语中已经产生了从中文拼音衍生而来的Mala Tang专属词汇,成为中餐文化代表品类之一。

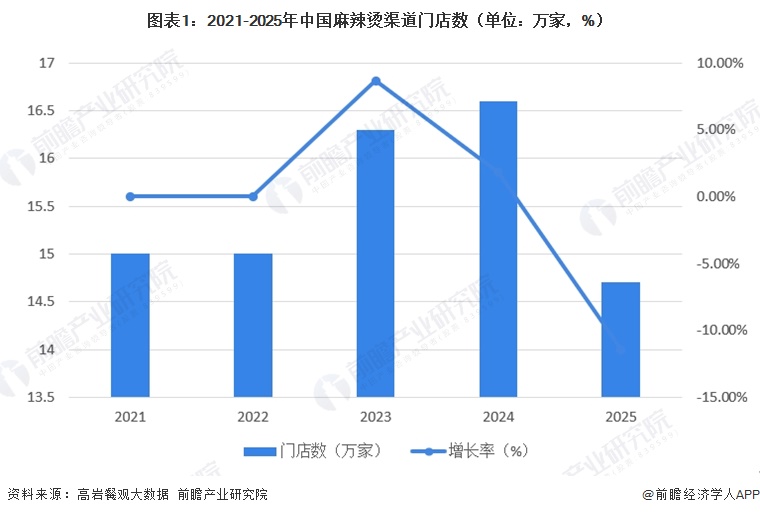

麻辣烫门店小幅承压降至15万

麻辣烫门店小幅承压降至15万,2021-2025年中国麻辣烫渠道门店数呈现先稳后增再明显回落的走势,2021与2022年均稳定在15万家,2022年增速为0,2023年门店数增至16.3万家,同比增长8.67%,2024年继续微增1.84%至16.6万家,到2025年则同比大幅下滑11.45%,门店数回落至14.7万家,整体规模较此前增长阶段明显收缩。

注:2025年数据统计时间截至2025年9月。

张亮麻辣烫、杨国福麻辣烫持续占据头部连锁地位

中国麻辣烫品牌已形成头部引领与高增长梯队并行的布局格局。头部品牌中,张亮麻辣烫以5514家门店的规模领跑市场,刘文祥、杨国福分别以1648家、5044家门店紧随其后,凭借庞大的门店网络占据行业主流地位;高增长品牌则以刘文祥、川锦汇、巴佬翁为代表,分别以186家、140家、127家的净增门店数快速扩张,展现出强劲的市场渗透力,整体呈现头部品牌稳固占位、腰部品牌加速突围的竞争态势。

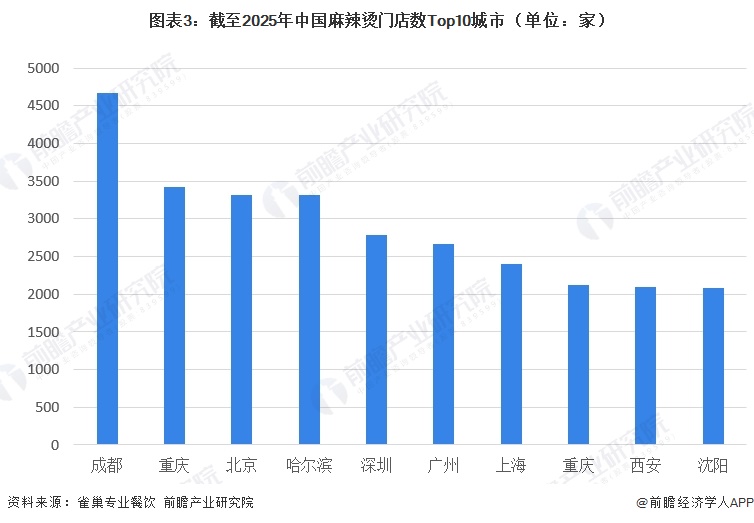

川渝麻辣烫门店数量最多

从麻辣烫门店区域分布来看,整体呈现川渝核心领跑的特征,贴合麻辣烫大众化、适配性强的全民消费属性。川渝作为麻辣烫的饮食文化核心区占据绝对优势,成都以4666家门店大幅领先居首,重庆稳居前列,二者凭借本土饮食偏好成为该品类最核心的布局板块;东北区域的哈尔滨、沈阳跻身前十,门店数均超2000家,体现出东北市场对麻辣烫的高消费偏好,成为重要布局阵地;同时华北(北京)、华南(深圳、广州)、华东(上海)、西北(西安)的核心城市也悉数入围,门店数均在2000家以上,依托人口集聚、消费场景丰富的优势形成常态化布局。

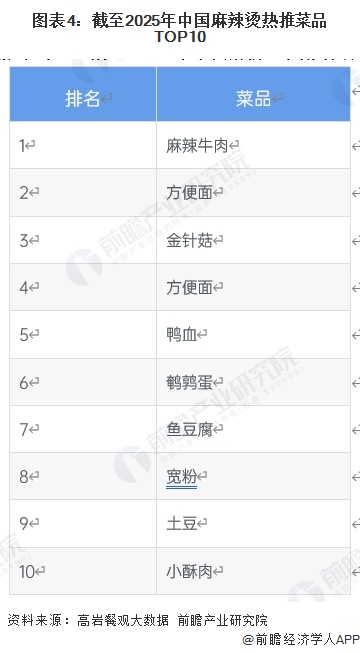

麻辣牛肉与原味嫩牛肉热度最高

截至2025年中国麻辣烫热推菜品TOP10中,麻辣牛肉位居榜首成为最热门菜品,方便面热度极高并两次上榜分列第二、四位,金针菇、鸭血、鹌鹑蛋、鱼豆腐、宽粉、土豆等经典麻辣烫食材依次上榜,小酥肉跻身第十,整体榜单以经典荤素食材为主,兼具特色肉类与大众喜爱的主食、豆制品、菌菇及粉面类食材。

截至2025年中国麻辣烫热度高增长菜品TOP10以各类新鲜肉类及特色荤食为主,牛肉类菜品成为核心增长爆款,原味嫩牛肉位居榜首,鲜牛肉片、嫩牛肉片、折耳根牛肉也纷纷上榜,多款牛肉菜品占据榜单重要席位;蟹肉棒、拌脆肠、鲜猪肉片、鲜肉丸子等新鲜肉类及特色加工肉制品同样位列其中,现炸酥肉、秘制软哨等特色荤食也跻身前十,折耳根牛肉更是融合地域特色成为高增长单品,整体榜单凸显出消费者对麻辣烫新鲜优质荤食类菜品的需求提升。

更多本行业研究分析详见前瞻产业研究院《中国快餐行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

廖子璇(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务