【最全】2026年营养保健食品行业上市公司全方位对比(附业务布局汇总、财务指标、区域布局、业务规划等)

以下数据及分析来自于前瞻产业研究院营养保健食品研究小组发布的《全球及中国营养保健食品行业发展前景与投资战略规划分析报告》

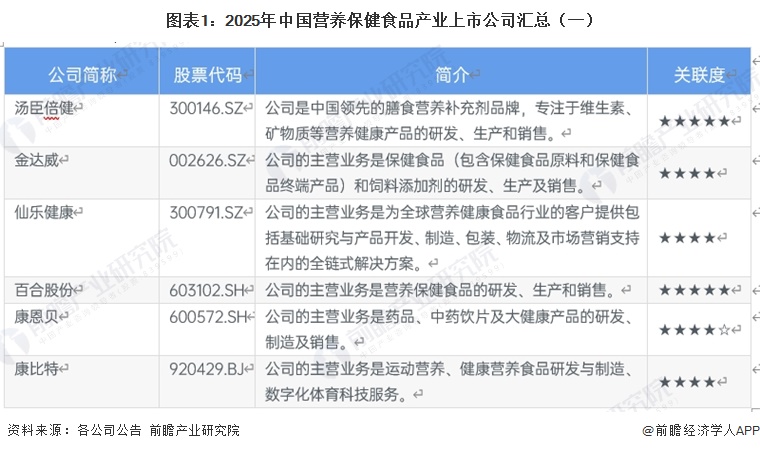

行业主要上市公司:汤臣倍健(300146.SZ)、金达威(002626.SZ)、仙乐健康(300791.SZ)、百合股份(603102.SH)、康恩贝(600572.SH)、善元堂(834956.NQ)

本文核心数据:上市公司业务布局;上市公司业绩对比

营养保健食品行业上市公司汇总

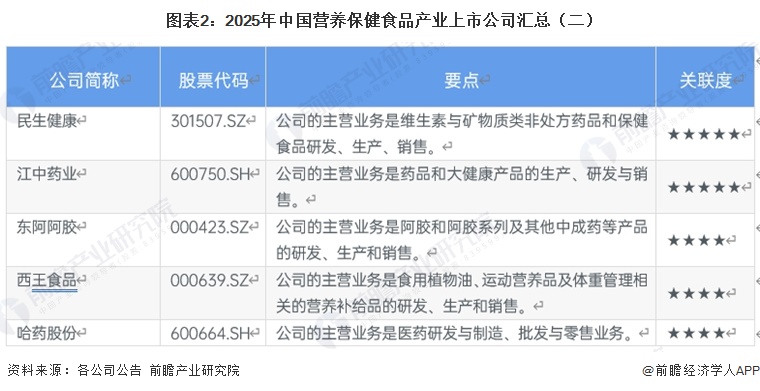

中国营养保健食品行业上市公司来看,汤臣倍健作为行业龙头,专注膳食营养补充剂品牌运营;仙乐健康、百合股份聚焦营养保健食品研发生产与代工服务;金达威布局保健食品原料与终端产品;康比特深耕运动营养赛道;康恩贝、江中药业、哈药股份、东阿阿胶等医药企业依托主业拓展大健康与保健食品业务;西王食品则联动食用植物油与运动营养品业务,民生健康专注维生素矿物质类药品与保健食品。

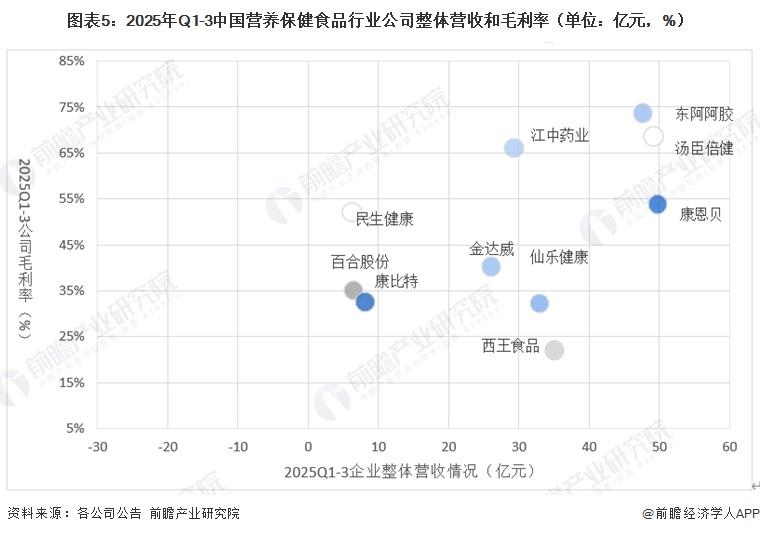

营养保健食品行业上市公司业绩情况

从2025年Q1-3上市公司情况来看,哈药股份以120.21亿元营收居首,汤臣倍健、康恩贝、东阿阿胶营收均超47亿元,仙乐健康、西王食品、江中药业营收在26-35亿元区间,百合股份、民生健康、康比特营收规模较小,均在8亿元及以下。毛利率方面,东阿阿胶以73.69%领跑,汤臣倍健、江中药业毛利率超66%,康恩贝、民生健康毛利率在52%-54%,金达威、百合股份毛利率32%-40%,仙乐健康、康比特毛利率约32%,西王食品、哈药股份毛利率最低。

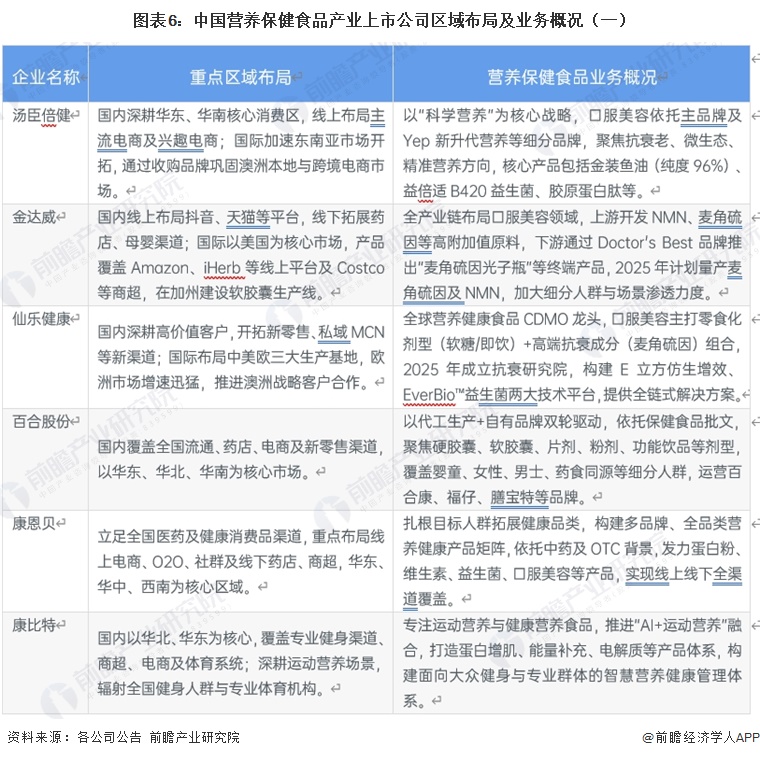

营养保健食品产业上市公司区域布局对比

业务方面,企业普遍形成差异化发展路径:汤臣倍健、金达威、仙乐健康聚焦科学营养、口服美容、抗衰老与高附加值原料,仙乐健康以全球CDMO为核心优势,百合股份依托批文优势走代工+自有品牌双轮驱动,康恩贝、民生健康、哈药股份立足医药与OTC背景深耕维矿、益生菌、全家营养等大众品类,康比特专注运动营养+AI智慧营养,江中药业依托中药优势布局胃肠与健康消费品,东阿阿胶聚焦高端滋补、即食化年轻化,西王食品联动粮油主业拓展运动营养与体重管理。

营养保健食品产业上市公司财务指标对比

——江中药业以17.85%的ROE位居首位

从2025年前三季度ROE看,江中药业以17.85%位居首位,东阿阿胶12.58%、仙乐健康10.09%紧随其后;金达威、康恩贝、汤臣倍健ROE在8%左右,民生健康、百合股份、哈药股份处于5%—7%区间;康比特1.73%、西王食品仅0.08%。

——行业头部企业资产使用效率明显优于尾部企业

2025年Q1-3中国营养保健食品相关上市公司的资产收益率(ROA)呈现出较为明显的梯队分化特征。江中药业以12.94%领跑,东阿阿胶11.30%紧随其后,汤臣倍健8.17%位居第三;康恩贝、民生健康、金达威ROA在6%—7%区间,仙乐健康、百合股份均在5.6%—5.8%左右;哈药股份3.55%,康比特1.97%、西王食品1.63%处于较低水平。

——东阿阿胶以1.98的EPS遥遥领先

从2025年Q1-3中国营养保健食品上市公司EPS来看,东阿阿胶以1.98遥遥领先,百合股份1.58、江中药业1.08同样表现突出;仙乐健康0.85、金达威0.59、汤臣倍健0.53处于中游水平;康恩贝0.23、民生健康0.32、哈药股份0.13、康比特0.12相对偏低,西王食品仅0.0021,盈利贡献最弱。

营养保健食品产业上市公司业务规划对比

从业务规划来看,汤臣倍健以科学营养为核心,加码抗衰老、精准营养与生物合成技术,推动OTC与重功能产品落地;金达威聚焦核心营养原料,强化全球龙头地位并推进产能与合成生物学布局;百合股份依托批文优势,发力创新剂型、细分人群与多品牌矩阵;康恩贝以人群为中心扩品类、建品牌矩阵,加速线上渠道与全渠道覆盖;康比特深耕“AI+运动营养”,打造智慧营养健康管理体系;民生健康坚持主品牌引领与细分突破,构建全生命周期大健康产品矩阵;江中药业以品牌与创新双驱动,做强OTC、发展健康消费品、培育新质生产力;东阿阿胶践行“1238”战略,坚持药品与健康消费品双轮驱动,拓展第二增长曲线。

更多本行业研究分析详见前瞻产业研究院《全球及中国营养保健食品行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务