2026年中国综艺节目招商情况 综艺招商趋冷,资源向头部集中【组图】

以下数据及分析来自于前瞻产业研究院综艺节目研究小组发布的《全球及中国综艺节目行业发展状况调研与投资战略规划分析报告》

行业主要上市公司:芒果超媒(300413.SZ)、光线传媒(300251.SZ)、中国电影(600977.SH)、华谊兄弟(300027.SZ)、华策影视(300133.SZ)

本文核心数据:综艺节目;招商情况;

招商整体呈现下降趋势,头部效应明显

——电综招商整体呈下行趋势;头部卫视表现强势,格局分化明显

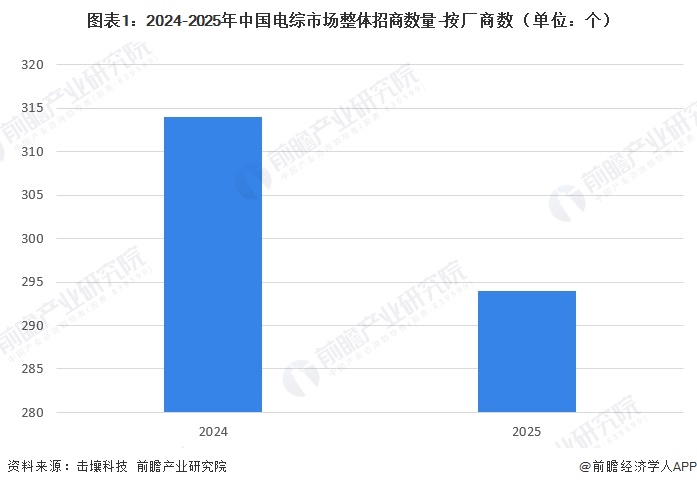

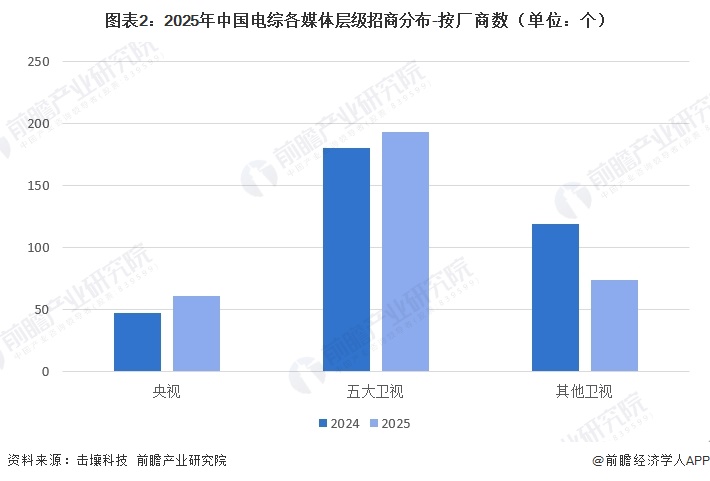

2024至2025年,电综市场整体招商厂商数从314家降至294家,呈现小幅收缩态势。分媒体层级来看,央视和五大卫视的招商厂商数实现逆势增长,其中央视从47家增至61家,五大卫视从180家增至193家,五大卫视更是以193家的厂商数保持绝对领先,展现出更强的招商吸引力;而其他卫视则从119家大幅下滑至74家,招商能力明显减弱。这一变化反映出行业资源正进一步向头部媒体集中,中小卫视的招商压力持续增大。

——网综招商整体微降,平台分化显著,芒果TV招商强势领跑

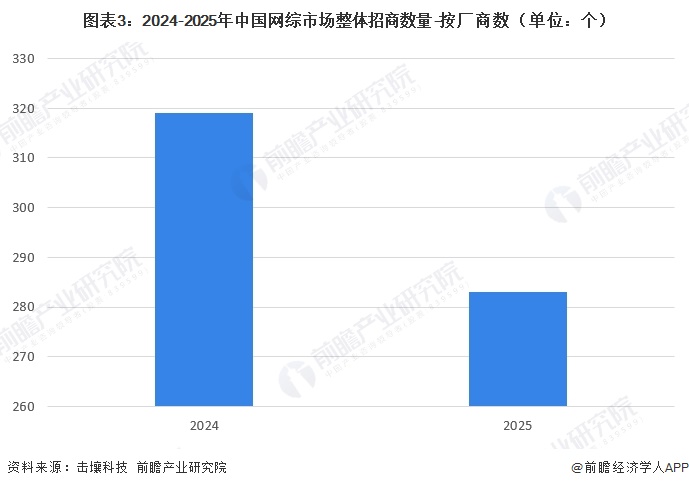

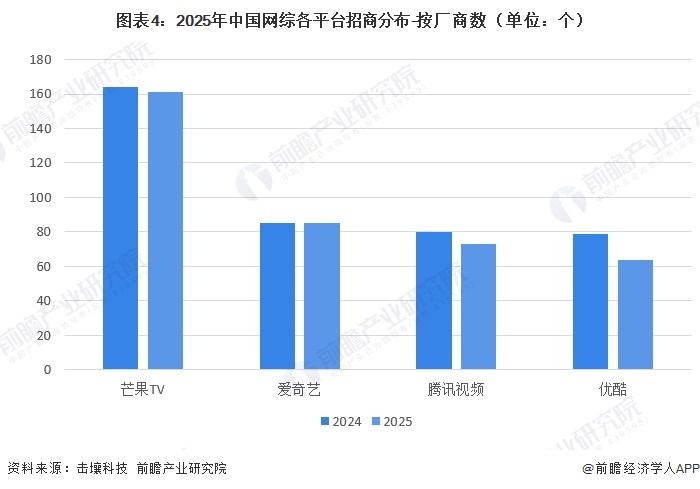

2024至2025年,网综行业整体招商厂商数从319家下滑至283家,整体规模出现收缩。分平台来看,芒果TV的招商厂商数从164家微降至161家,降幅最小,仍以绝对优势领跑;爱奇艺的招商厂商数保持在85家,表现相对稳定;而腾讯视频从80家降至73家,优酷则从79家大幅降至64家,下滑幅度更为明显。

综艺招商题材变迁呈现传统领跑,新兴崛起现象

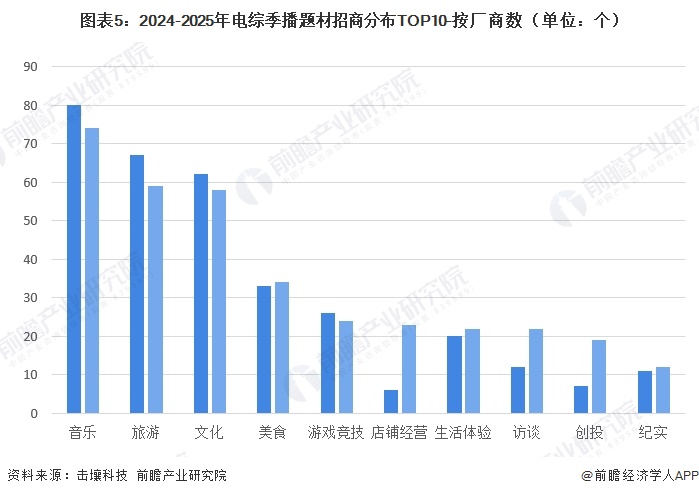

——电综中,音综招商领先,多元题材增长显著

2024-2025年电视综艺季播题材招商厂商数TOP10格局分化明显,音乐、旅游、文化类题材稳居招商前列,2025年厂商数较2024年均略有回落;美食、游戏竞技、纪实类题材厂商数保持平稳,而店铺经营、创投、访谈、生活体验类题材厂商数大幅增长,成为招商热门。

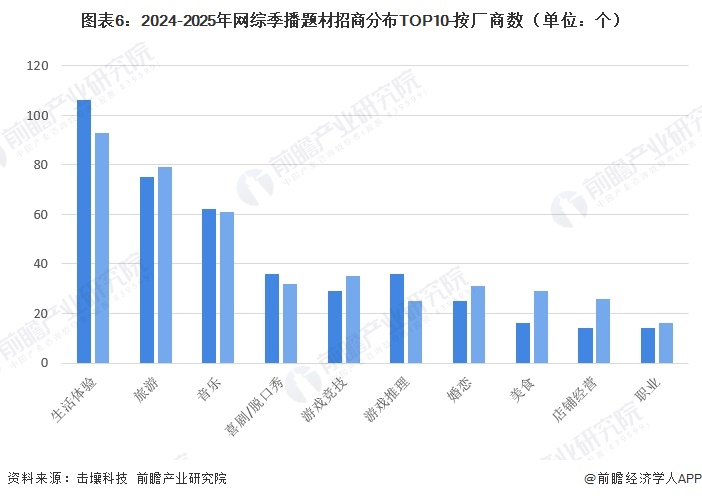

——网综中,生活体验类招商势头放缓,旅游、美食、店铺经营逆势增长成新亮点

2024-2025年网综季播题材招商厂商数TOP10格局稳中有变,生活体验类始终稳居首位,2025年厂商数从106家降至93家略有下滑。旅游类厂商数从75家增至79家。美食、店铺经营、婚恋、游戏竞技类厂商数实现显著增长,成为招商新热点。喜剧/脱口秀、游戏推理类厂商数有所回落。

更多本行业研究分析详见前瞻产业研究院《全球及中国综艺节目行业发展状况调研与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

廖子璇(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务