预见2026:《2026年中国床上用品产业全景图谱》(附供需情况、竞争格局、发展前景等)

以下数据及分析来自于前瞻产业研究院床上用品研究小组发布的《床上用品行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:罗莱生活(002293.SZ)、富安娜(002327.SZ)、水星家纺(603365.SH)、梦洁家纺(002397.SZ)、远梦家居(835735.NQ)、孚日集团(002083.SZ)

本文核心数据:床上用品产业链;产业全景图谱;产业竞争情况;发展前景;

产业概况

1、定义

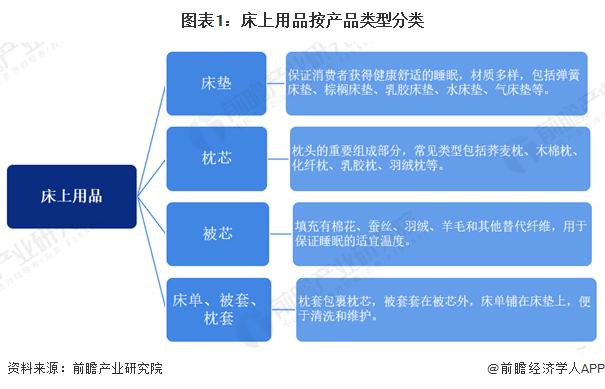

床上用品行业又称为寝装业、寝具业、卧具业及室内软装饰业,是家用纺织品业的重要组成部分,床上用品主要包括枕芯、被褥、床垫、枕套、被套等产品。消费者生活水平不断提高,对床上用品的外观、材质、功能等的重视程度日益提高,床上用品与高科技结合将成为未来的重要发展趋势,数字化、智能化的床上用品有望成为新的增长点。

床上用品按照产品类型分类可以分为床垫、枕芯、被芯、被套、枕套、床单,按照材质分类可以分为纯棉材质、涤棉材质、色织纯棉材质及真丝材质。

2、产业链剖析

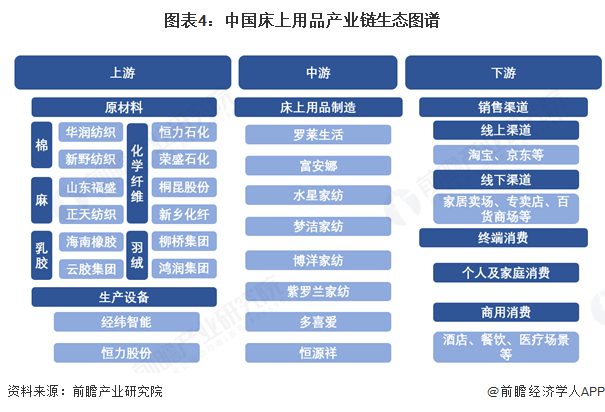

中国床上用品产业链分为上游、中游、下游三个环节:上游核心为原材料(纺织原料含棉、麻、化学纤维等,填充材料含羽绒、乳胶等)与生产设备(纺纱机械、编织机械);中游是床上用品制造环节,涵盖枕头、被子、床单、枕套等各类产品的生产;下游则通过线上、线下销售渠道,最终触达个人及家庭消费、商用消费的终端消费市场。

中国床上用品产业链分为上游、中游和下游三个核心环节。上游涵盖原材料与生产设备两大板块,原材料包括棉、麻、乳胶等天然材料(对应华源纺织、山东福盛等企业)和化学纤维、羽绒等化工材料(对应恒力石化、鸿润集团等企业),生产设备则有经纬智能、恒力股份等供应商;中游是床上用品制造环节,聚集了罗莱生活、富安娜、水星家纺等一众知名生产企业;下游主要包含销售渠道与终端消费,销售渠道分为淘宝、京东等线上渠道和家居卖场、专卖店等线下渠道,终端消费则面向个人及家庭、酒店/餐饮/医疗等商用场景,形成了从原料供应到生产制造再到市场消费的完整产业链路。

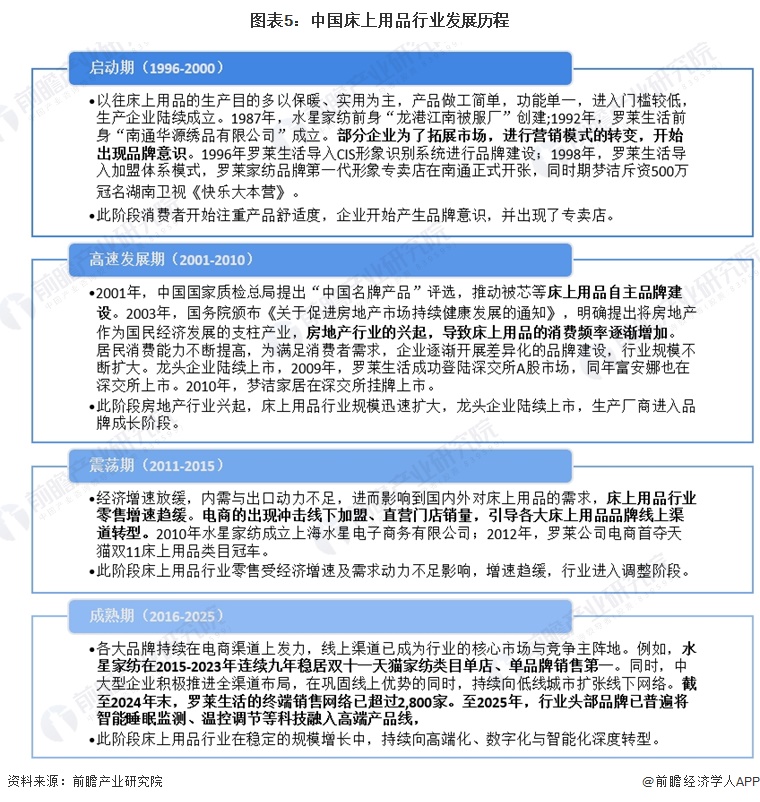

产业发展历程:行业完成了从基础必需品到现代品牌消费品的转型

中国床上用品行业在过去三十年间,完成了从基础必需品到现代品牌消费品的深刻转型。其发展脉络清晰地分为四个阶段:在启动期(1996-2000),行业从生产导向转向品牌启蒙,企业通过建立专卖店和大众营销,初步建立了市场意识;进入高速发展期(2001-2010),在房地产繁荣和消费升级的推动下,行业规模快速扩张,龙头品牌借助资本市场力量,实现了全国化布局与品牌化运营;随后经历震荡期(2011-2015),宏观经济与电商渠道的冲击促使行业进行深刻调整,主流品牌成功完成线上转型,开辟了新的增长赛道;当前的成熟期(2016-2025),行业进入全渠道融合与价值创新阶段,竞争焦点从渠道扩张转向以智能化、高端化、数字化为核心的深度竞争,头部企业致力于从产品制造商向“睡眠解决方案”服务商转型。

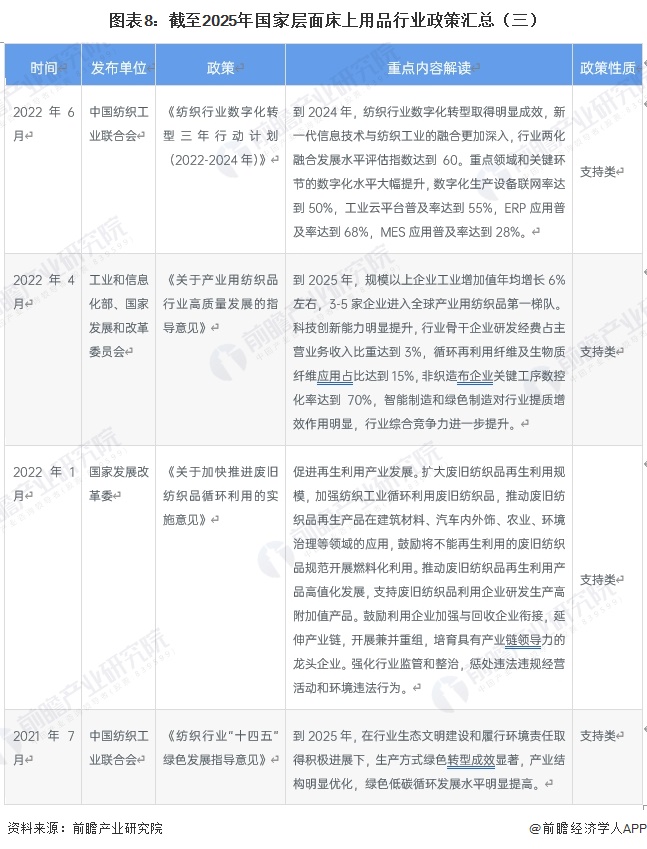

产业政策背景:推动行业从传统制造向高质量、可持续发展转型

国家层面床上用品行业政策由工信部、市场监管总局等多部门协同发力。政策主线从初期聚焦绿色低碳与废旧纺织品循环利用,逐步延伸至数字化转型、智能家居与适老化创新,通过《纺织工业提质升级实施方案》《轻工业稳增长工作方案》等系列文件,明确数字化研发设计工具普及率、单位能耗下降等量化目标,培育千亿级特色产业集群与全球知名品牌,推动行业从传统制造向高端化、智能化、绿色化融合发展转型,实现产业规模稳定增长与价值链持续跃升。

产业发展现状

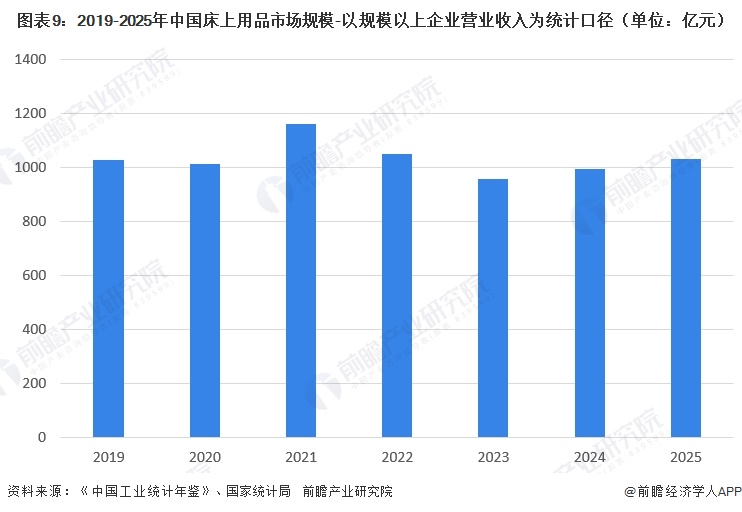

1、2025年中国床上用品市场规模1031亿元

根据历年《中国工业统计年鉴》及国家统计局披露数据,2019-2024年床上用品行业规模以上企业整体营业收入波动上涨。在市场规模总量上,行业营收于2021年达到峰值1158.81亿元,这得益于疫情初期居家需求释放与线上消费的爆发。但此后市场进入调整通道,2023年营收一度回落至957.98亿元,为近年低点。至2024年小幅回升至993.62亿元,初步显现企稳迹象。整个周期的高点与低点差距超过200亿元,反映出市场在内外环境影响下的显著波动。

从增长节奏来看,市场发展可划分为两个鲜明阶段。2019-2021年为波动上行期,行业克服了2020年的短暂下滑,在2021年实现了超过14%的同比增速,达到周期顶峰。这背后既有消费升级带来的客单价提升,也与疫情期间消费者对家居环境及睡眠质量高度重视的“宅经济”效应密切相关。2022-2024年则进入调整与企稳期,市场规模连续两年回调,增速由正转负。这反映出在房地产市场下行、居民消费趋于谨慎的宏观背景下,传统的增量驱动力减弱。然而,2024年的小幅回升是重要信号,表明行业通过向高端化、智能化产品转型,以及对下沉市场和线上渠道的精耕细作,正在逐步消化不利因素,市场底部趋于坚实。当前,行业竞争已从单纯的规模与渠道扩张,转向以技术创新、品牌价值和运营效率为核心的存量竞争新阶段。初步统计,2025年中国床上用品市场规模1031亿元。

注:①截至2026年2月,中国《中国工业统计年鉴》暂未披露2025年数据,此处数据根据2024年增长率测算得出。②规模以上工业企业,即年主营业务收入为2000万元及以上的工业法人单位。

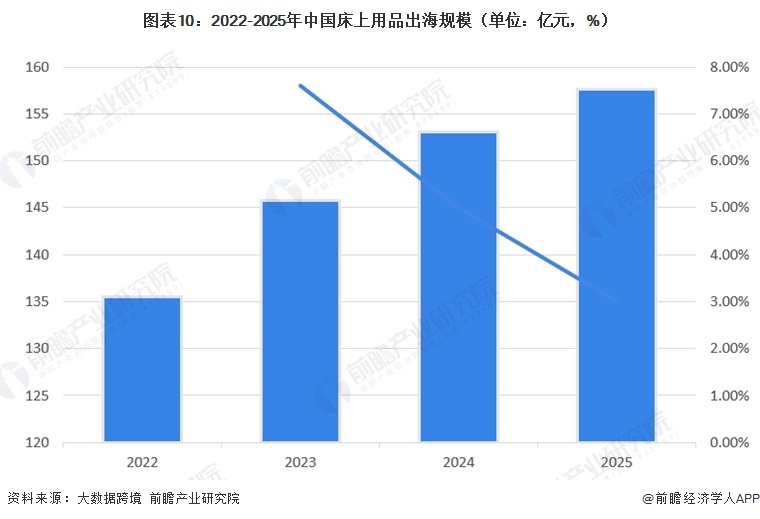

2、床上用品出海规模呈上升趋势

从床上用品出海规模来看,2022-2025年中国床上用品出海规模保持持续稳步增长,规模从2022年的135.47亿元逐年攀升至2025年的158亿元,各年度均实现正向增长,但同比增速呈现逐年放缓态势,由2023年7.60%降至2024年5.00%、2025年3.00%,整体出海规模稳步扩容,增长节奏逐步趋于平缓。

注:2025年数据根据2018-2024年年均增长率3%测算得出。

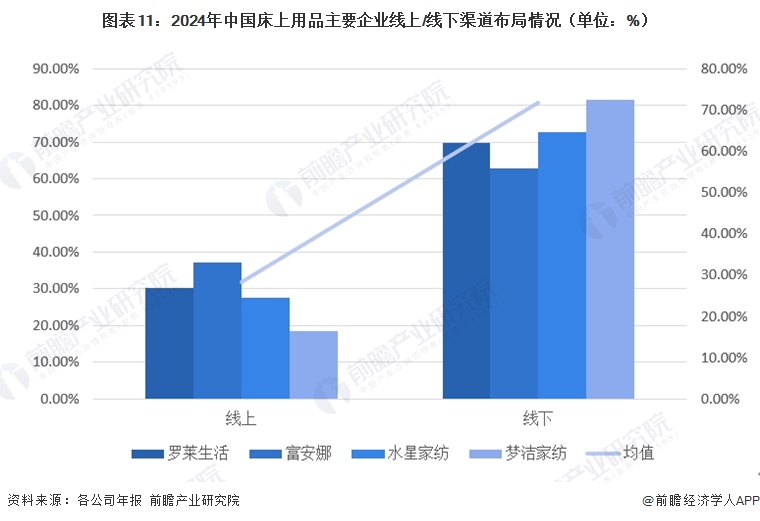

3、行业仍以线下渠道为核心依托

从中国床上用品主要企业线上线下渠道占比数据可得出,当前行业仍以线下渠道为核心依托(均值71.64%),其中梦洁家纺线下渠道占比最高(81.53%),水星家纺、罗莱生活线下占比亦超69%;线上渠道虽占比相对较低(均值28.36%),但已成为重要补充,富安娜线上渠道渗透最深(37.21%),显著高于行业均值,而梦洁家纺线上渠道占比最低(18.47%),整体呈现线下主导、线上差异化渗透的渠道格局,企业间线上渠道发展程度存在明显差异。

产业竞争格局

1、企业竞争情况

中国床上用品市场呈现高度分散的竞争格局,头部品牌市占率偏低:水星家纺、罗莱生活、富安娜等头部企业的市场份额分别仅为4%、4%、3%,梦洁家纺占比2%,合计头部品牌的市场占比仅约14%,而剩余86%的市场份额被大量中小品牌占据。

注:由于截至2026年2月,国家统计局暂未披露2025年市场规模,且各企业均为公布2025年全年营业收入,故此处只测算2024年各企业市场份额,下同。

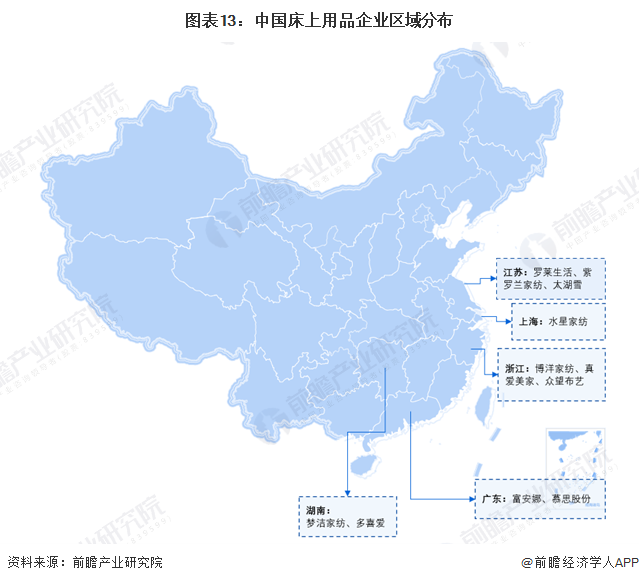

2、区域竞争情况

从床上用品企业区域分布来看,中国床上用品品牌企业高度集中在东部沿海及南方省份,主要分布在长三角的江苏、上海、浙江,以及湖南、广东地区:江苏聚集了罗莱生活、紫罗兰家纺等品牌,上海有水星家纺,浙江有博洋家纺、真爱美家等企业;湖南有梦洁家纺、多喜爱,广东则有富安娜、慕思股份等品牌,整体形成了以上海、江苏、浙江为核心的产业集聚带,同时湖南、广东也成为重要的品牌生产基地。

产业发展趋势预测

1、预计到2031年行业市场规模达到1284亿元

从发展态势来看,行业已通过深度调整进入高质量发展通道。经历了2019-2024年的周期波动后,市场预计将恢复低速正向增长。这一前景主要得益于三大核心驱动力:首先是产品升级与价值创新,在消费升级趋势下,具备智能监测、温湿调控、抗菌防螨等科技属性的高端寝具,以及主打天然环保材质的产品将持续渗透,推动行业客单价与利润水平提升;其次是市场格局优化与效率提升,以罗莱、水星、梦洁等为代表的头部品牌,正通过数字化供应链管理、线上线下全渠道融合及对下沉市场的精耕细作,进一步提升市场份额和运营效率,驱动行业集中度缓慢提高;最后是长期需求的根本性支撑,床上用品作为与“睡眠经济”、“健康家居”紧密相关的必需品,其需求与国民对生活品质的持续追求、健康意识的普遍觉醒深度绑定。同时,国家关于消费品“以旧换新”等促消费政策的落实,有望激活庞大的存量换新市场,为行业增长提供了稳定且可持续的内生动力。预计到2031年中国床上用品市场规模达到1284亿元,2026-2031年年均增长率3.7%。

2、行业从渠道、产品、消费需求端开启全方位升级发展

中国床上用品行业正从渠道、产品、消费需求端开启全方位升级发展,渠道端加速线上线下深度融合,线上依托社交电商、直播带货等新模式实现成交额稳步增长,线下向品牌体验中心转型并强化场景化营销,全渠道运营成为核心布局方向;产品端顺应消费者需求精细化多元化趋势,加快枕头、床品套件、床垫三大核心品类升级,大单品打法成为行业主流;消费端受悦己消费主导,需求从基础功能向情绪价值、睡眠疗愈与卧室美学价值升级,企业围绕这一趋势在产品设计、材质、功能、科技等方面持续创新,推动行业从基础功能供给向情感与美学价值供给转型。

更多本行业研究分析详见前瞻产业研究院《中国床上用品行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务