【干货】口服美容品产业链全景梳理及区域热力地图

以下数据及分析来自于前瞻产业研究院口服美容品研究小组发布的《口服美容品行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:汤臣倍健(300146.SZ)、华熙生物(688363.SH)、金达威(002626.SZ)、仙乐健康(300791.SZ)、巨子生物(02367.HK)等

本文核心数据:口服美容品产业链;口服美容品产业全景图谱;最新投资布局;

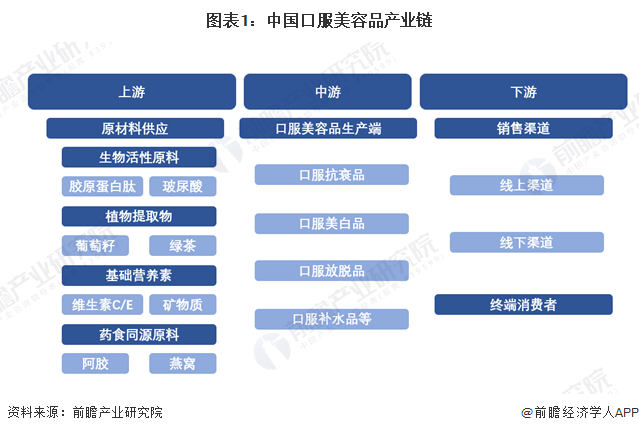

口服美容品产业链全景梳理

中国口服美容品产业链分为上游原材料供应、中游生产端、下游销售渠道及终端消费者三大环节:上游涵盖生物活性原料(胶原蛋白肽、玻尿酸)、植物提取物(葡萄籽、绿茶)、基础营养素(维生素C/E、矿物质)、药食同源原料(阿胶、燕窝)等品类;中游生产端聚焦口服抗衰、美白、防脱、补水等品类的产品制造;下游则通过线上、线下渠道将产品传递至终端消费者,形成完整的产业闭环。

中国口服美容品产业链清晰划分上游原材料供应、中游产品生产、下游销售渠道及终端消费者三大环节。上游原材料涵盖生物活性原料(华熙生物、东宝生物)、植物提取物(晨光生物、莱茵生物等)、基础营养素(新和成、兄弟科技)、药食同源原料(东阿阿胶、燕之屋)四大类,各品类均有头部企业布局;中游生产端聚焦口服抗衰、美白、防脱、补水四大产品品类,华熙生物、汤臣倍健、养生堂等企业为核心生产主体;下游则通过淘宝、京东等线上渠道与专卖店、百货商场等线下渠道,将产品触达终端消费者,形成完整的产业生态闭环。

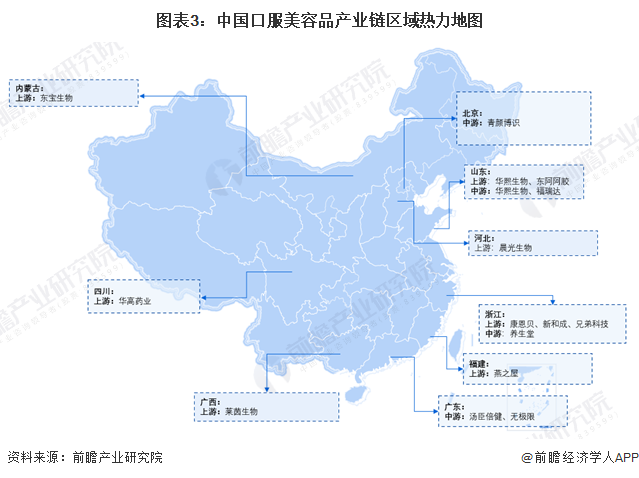

口服美容品产业链区域热力地图

从中国口服美容品产业链企业的区域分布来看,内蒙古(东宝生物)、河北(晨光生物)、四川(华高药业)、广西(莱茵生物)、山东(华熙生物、东阿阿胶)、浙江(康恩贝、新和成等)、福建(燕之屋)主要布局上游原材料供应企业;山东(华熙生物、福瑞达)、北京(青颜博识)、浙江(养生堂)、广东(汤臣倍健、无限极)则集中了中游口服美容品生产企业,其中山东同时覆盖上游原料与中游生产环节,形成产业链垂直布局优势,各省市依托自身产业基础形成了口服美容品产业链的区域分工格局。

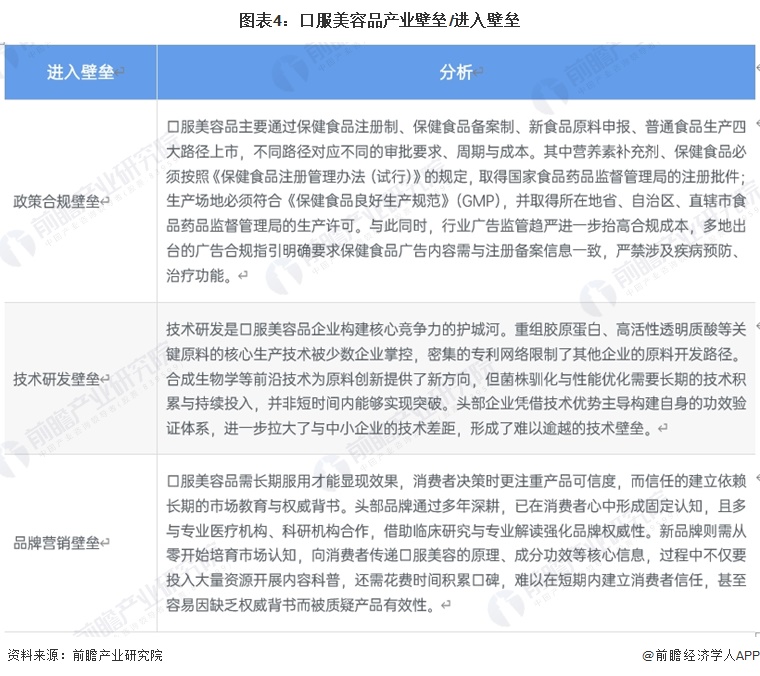

口服美容品产业进入壁垒

中国口服美容品产业存在政策合规、技术研发、品牌营销三重进入壁垒。政策端,产品上市需通过保健食品注册/备案、新食品原料申报等多条路径,不同路径对应严苛且差异化的审批标准,生产场地还需满足GMP要求并取得相关许可,叠加趋严的广告监管,大幅抬高企业合规成本与准入门槛;技术端,重组胶原蛋白、高活性透明质酸等关键原料的核心技术被少数企业垄断,合成生物学等前沿技术的突破需要长期技术积累与持续投入,头部企业构建的功效验证体系进一步拉大与中小企业的差距;品牌营销端,口服美容品的功效需长期服用才能显现,消费者决策高度依赖产品可信度,头部品牌凭借多年深耕形成的市场认知、专业机构合作的权威背书占据优势,新品牌则需投入大量资源开展市场教育与口碑积累,短期内难以建立消费者信任。

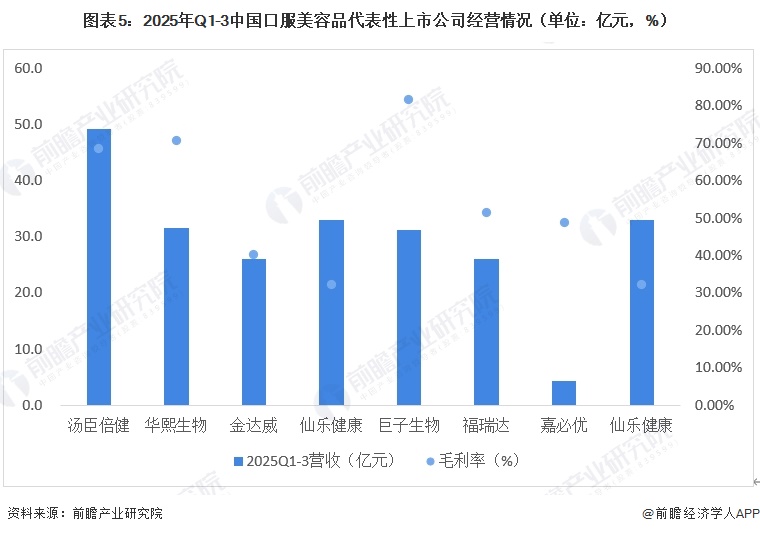

口服美容品上市公司经营情况

2025年Q1-3中国口服美容品代表性上市公司营收分化明显。汤臣倍健以49.2亿元营收领跑,华熙生物(31.6亿元)、仙乐健康(32.9亿元)、巨子生物(31.1亿元)位居第二梯队,金达威与福瑞达均为26.0亿元,嘉必优以4.3亿元营收处于相对低位;毛利率方面,巨子生物以81.68%的超高毛利率领跑行业,华熙生物(70.68%)、汤臣倍健(68.55%)紧随其后,福瑞达(51.47%)、嘉必优(48.69%)处于中等水平,金达威(40.22%)与仙乐健康(32.26%)相对较低。

注:该处巨子生物为2025H1数据。

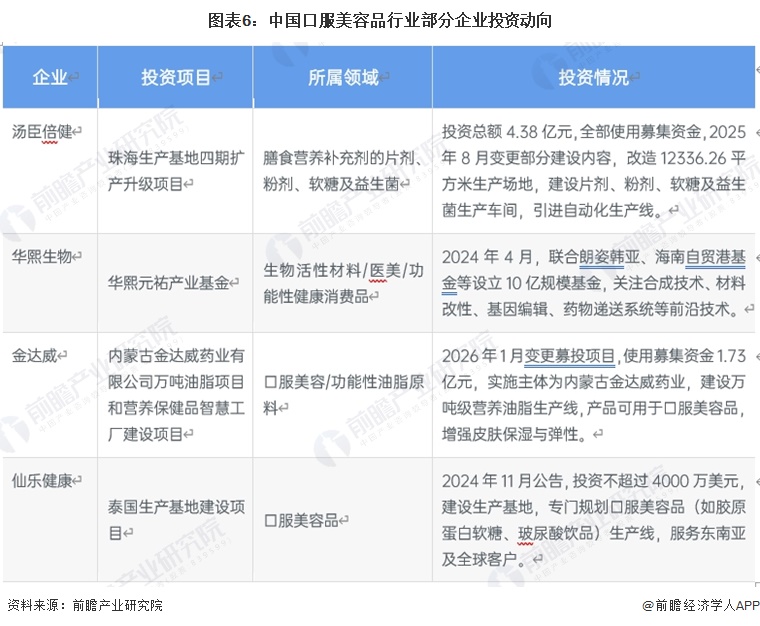

口服美容品行业代表性上市企业最新投资布局

从中国口服美容品产业代表性企业的对外投资来看,汤臣倍健投入4.38亿元推进珠海生产基地四期扩产,改造场地并引进自动化生产线,聚焦片剂、粉剂等膳食营养补充剂品类;华熙生物联合多方设立10亿规模产业基金,重点布局合成技术、基因编辑等前沿领域,强化生物活性材料等核心赛道竞争力;金达威以1.73亿元募集资金推进内蒙古万吨功能性油脂生产线及营养保健品智慧工厂建设,夯实口服美容原料供给能力。具体情况如下所示:

更多本行业研究分析详见前瞻产业研究院《中国医疗美容行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

廖子璇(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务