【行业深度】洞察2026:中国固态电池行业竞争格局(附竞争路线、竞争梯队、竞争格局等)

以下数据及分析来自于前瞻产业研究院固态电池研究小组发布的《中国固态电池行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:比亚迪(002594.SZ)、上汽集团(600104.SH)、蔚来汽车(NIO)、宁德时代(300750.SZ)、孚能科技(688567.SH)、国轩高科(002074.SZ)等

本文核心数据:竞争路线;竞争梯队;竞争格局;竞争状态;

中国固态电池行业竞争路线

在固态电池研究方面,国内企业不及日本、德国、美国等起步早,但越来越多的企业已经参与其中。参与主体包括中科院化学所、中科院青岛能源所、中科院宁波材料所等研究机构,赣锋锂业、宁德时代等电池企业;更有其他领域企业看好固态电池跨界投资,如以汽车零部件为主的万向集团、新能源汽车比亚迪等。

我国企业在硫化物电解质技术、氧化物电解质和聚合物电解质技术路线上均有布局。其中硫化物电解质技术路线的企业主要的代表有宁德时代,氧化物电解质技术路线的代表企业主要有赣锋锂业、清陶发展、辉能科技等,聚合物技术路线代表性企业包括宁德时代、万向集团等。

中国固态电池企业区域分布

国内全固态电池仍处于基础性研究阶段。主要两部分机构在做相关研究,国内知名高校及科研院所,具有代表性的团队有:清华大学南策文院士团队、中南大学刘业祥院士团队、中科院物理所陈立泉院士团队、中科院宁波材料所许晓雄团队、中科院青岛能源所崔光磊教授团队等。国内锂电池产业链上优秀企业,比如宁德时代、赣锋锂业、中航锂电、贝特瑞、力神、台湾辉能等等。

中国固态电池行业竞争梯队

中国固态电池行业正处于商业化前夜的快速成长期,集中度呈现头部集中、梯队分化的特征,宁德时代、比亚迪凭借全产业链整合能力与超100GWh的规划产能稳居第一梯队,亿纬锂能、孚能科技等企业聚焦细分技术路线构成第二梯队,清陶能源、卫蓝新能源等则专注材料形成第三梯队。

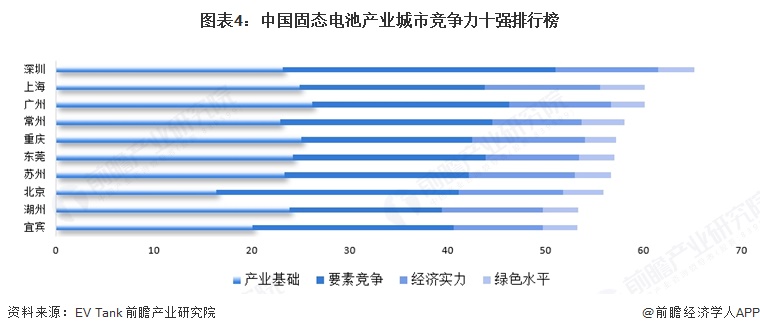

中国固态电池市场区域竞争格局

根据《中国固态电池产业城市竞争力十强研究报告(2024年)》披露的信息,中国固态电池产业城市竞争力十强包括深圳、上海、广州、常州、重庆、东莞、苏州、北京、湖州和宜宾,十强城市各有优势,广州(26.2)、重庆(25.1)、上海(24.9)、东莞(24.2)的产业基础得分领跑,为产业发展筑牢根基;深圳以27.85的要素竞争得分居首,北京(24.79)紧随其后,在技术、人才等核心资源争夺中占据优势;上海(11.79)、重庆(11.52)的经济实力突出,为产业规模化扩张提供强劲支撑;绿色水平方面,上海(4.57)、常州(4.38)、北京(4.17)表现亮眼,契合产业低碳发展趋势;湖州、苏州等城市则凭借各维度的均衡表现跻身十强。

注:截至2026年1月,相关机构暂未披露2025年数据,此处为2024年排名情况。

中国固态电池行业竞争状态总结

中国固态电池行业波特五力格局呈现“上游议价较强、下游客户强势、潜在进入者威胁低、替代品威胁中等、行业内竞争白热化”的特征:核心材料供应商议价力较强;下游新能源车企与储能企业因集中度高而掌握议价权,对产品性能和成本提出严苛要求;技术、客户、资金、行政许可四重高壁垒大幅削弱潜在进入者威胁,仅少数掌握核心材料技术或具备跨界资源的企业存在突破可能;液态锂电池升级、钠离子电池等形成中等替代威胁,与固态电池呈现短期共存、长期替代的格局;行业内竞争则围绕技术路线(硫化物、氧化物等)与产能扩张展开,电池巨头、跨界企业、国际玩家多维角逐,推动行业向商业化阶段加速迈进。

更多本行业研究分析详见前瞻产业研究院《中国固态电池行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

廖子璇(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务