预见2025:《2025年中国医药研发外包(CRO)行业全景图谱》(附竞争格局、行业规模等)

以下数据及分析来自于前瞻产业研究院医药研发外包(CRO)研究小组发布的《中国医药研发外包(CRO)行业市场前瞻与投资战略规划分析报告》。

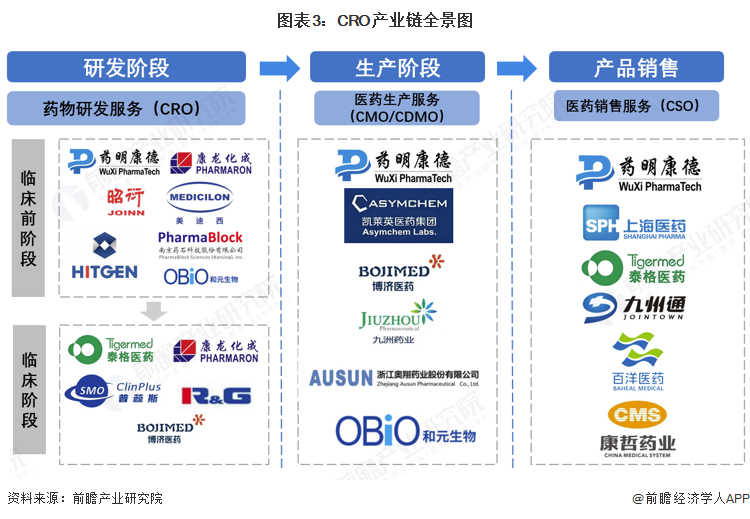

行业主要上市公司:目前国内CRO行业主要的上市公司有药明康德(603259.SH)、康龙化成(300759.SZ)、泰格医药(300347.SZ)、凯莱英(002821.SZ)、昭衍新药(603127.SH)、九洲药业(603456.SH)、皓元医药(688131.SH)、博腾股份(300363.SZ)、成都先导(688222.SH)、药石科技(300725.SZ)等。

本文核心数据:CRO产业市场规模

行业概况

1、CRO的定义

合同研究组织 (Contract Research Organization, CRO) 是指通过合同形式受申办方委托,执行药物研发过程中部分或全部职责和功能的专业机构,核心功能是承接药物临床前研究、临床试验及注册申报等研发环节工作,帮助药企缩短研发周期、降低研发成本与风险,并保障研发过程合规性。CRO一般分为临床前CRO和临床CRO,临床前CRO涵盖新药发现、化合物合成、合成工艺开发、制剂研发、动物模型构建、安全性评价等领域;临床CRO主要分为临床试验、医学统计、数据管理和分析几个步骤。

为了更好地理解CRO的含义,在这里对CXO、CRO、CDMO、CMO、CSO的全称、定义、和服务内容进行多方位对比,以区别其他混淆概念。这些细分产业通过专业化分工,分别承接药企研发、生产、销售等非核心环节,帮助药企降低成本、缩短周期、分散风险,共同构成了支撑医药产业高效发展的外包服务生态。

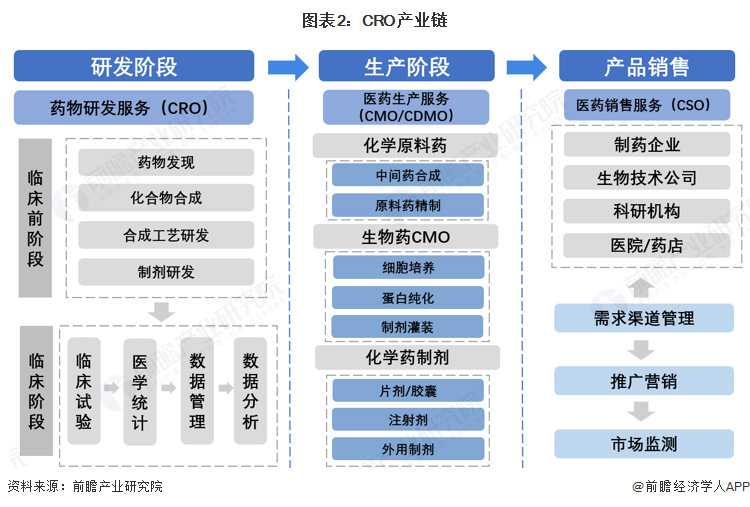

2、CRO行业产业链剖析

中国 CRO 产业链贯穿药品全生命周期,可以分为三个阶段。研发阶段CRO,含临床前药物发现、化合物合成等基础研发与临床阶段试验等;生产阶段CMO/CDMO,覆盖化学原料药、生物药、化学药制剂等不同类型药物的生产环节;销售阶段CSO,以渠道管理为核心,配套推广营销与市场监测,服务企业、科研机构、医院等多类客户。整体来说,CRO行业无明显上游关联关系,欧美成熟市场已将服务延伸至上市销售策划及专利技术转化等领域;产业链参与企业中,临床前 CRO 有药明康德、康龙化成等,临床 CRO 有泰格医药等,CMO/CDMO 有凯莱英等,销售端有上海医药、康哲药业等,其中药明康德等头部企业实现全产业链布局,构建了完善的业务生态体系。

行业发展历程:本土龙头的崛起

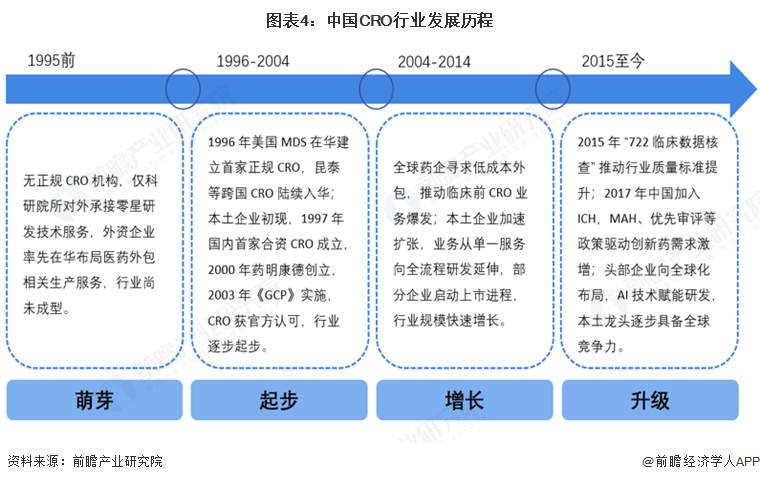

1995年前,我国CRO行业并无正规CRO机构,只有科研院承接零星研发技术服务,行业尚未成型;1996-1999年,随外资CRO入驻、本土首家合资机构成立,我国CRO行业正式起步;2000年,药明康德成立,日后成长为我国CRO行业第一大龙头;2003年GCP实施使CRO获得官方认可;2004-2014年,外资外包转移推动下CRO行业实现爆发增长并向全流程服务拓展;2015年之后,我国CRO行业进入整合升级期,期间历经了722临床数据核查、MAH制度落地、加入ICH等事件;2018-2022年新冠疫情订单和资本助力实现规模飙升;2023年,我国CRO行业进入结构性调整期,头部企业向全球化布局,同时借助AI技术向技术驱动型转型。中国CRO行业的整个发展历程完成了从无到有、从外资主导到本土龙头具备全球竞争力的演变。

行业发展政策:从生物医药到CRO专项赋能

医药研发外包(CRO)是我国国民经济中支撑医药创新的战略新兴产业,更是推动我国从医药大国向医药强国转型的关键力量。2006 年以来,国家层面密集出台以规范类为主的多项扶持政策,不仅确立了生物医药产业的战略地位,更通过深化药审改革、落地药品上市许可持有人(MAH)制度、优化药品审评审批流程、严格规范临床试验管理等一系列举措,全方位推进医药研发外包服务体系的标准化、专业化建设,加速其国际化发展步伐,为我国创新药研发破除制度壁垒、注入持续动能。

行业发展现状:供需规模不断扩大

1、CRO行业市场规模持续扩大

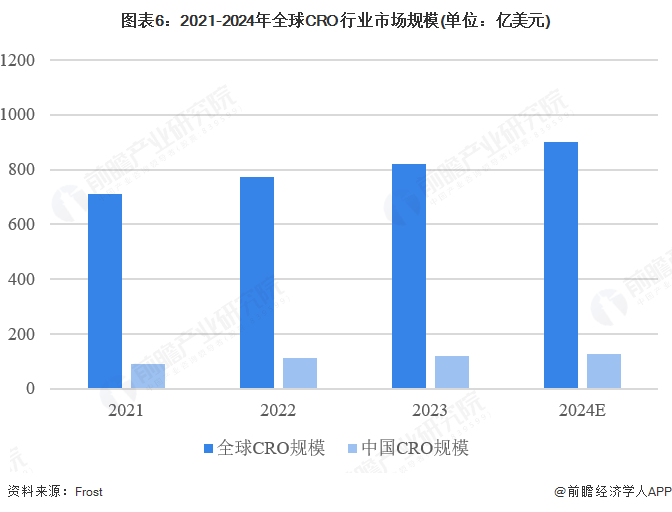

据Frost&Sullivan数据,2021-2024年全球与中国CRO行业均持续扩张,全球市场规模从710亿美元增至900亿美元,年复合增长率10%,核心驱动为疫情与老龄化推升医疗需求、药企研发投入增加及外包依赖加深;中国市场规模从90亿元增至126亿元,年复合增长率达28%,远超全球水平,得益于政策倒逼药企创新转型、国内临床资源优势凸显及本土CRO全链条服务能力升级。

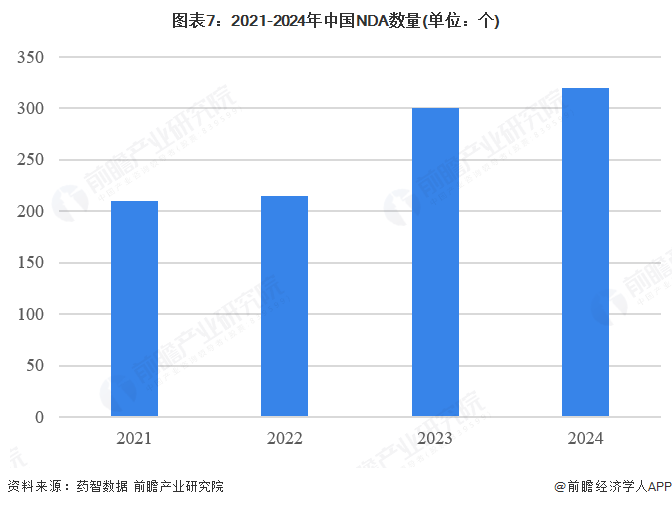

2、中国新药申请数量逐年增长

NDA(New Drug Application,新药申请)是药企向监管机构提交的、证明新药安全有效且符合上市要求的正式申请文件,是CRO行业的核心业务目标和业绩增长引擎,代表服务价值最终实现。根据药智网的数据,2021年NDA为210个,逐年增长至2024年,NDA数量达到了320个。供需双向扩容直接拉动CRO核心业务订单增长,推动行业服务质量与规模提升。

行业竞争格局

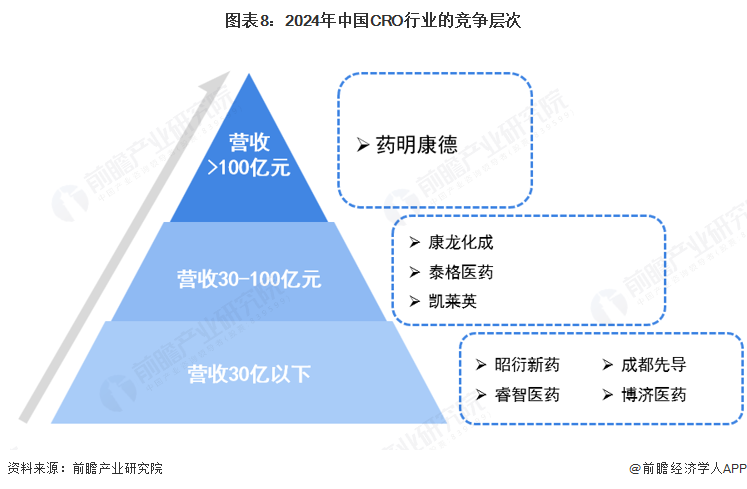

1、中国CRO行业企业竞争格局:药明康德是绝对龙头

根据中国CROh昂也2024年的企业营收划分,将竞争格局分为三个层次:第一梯队以药明康德为核心,其营收规模突破200亿元,形成明显的头部优势;第二梯队汇聚康龙化成、泰格医药、凯莱英等骨干企业,营收区间集中在30-100亿元;第三梯队则包含昭衍新药、成都先导、睿智医药、博济医药等企业,营收规模均低于30亿元。从市场表现来看,药明康德稳固占据行业龙头地位,当前中国CRO行业整体竞争格局保持稳定,未出现显著变动。

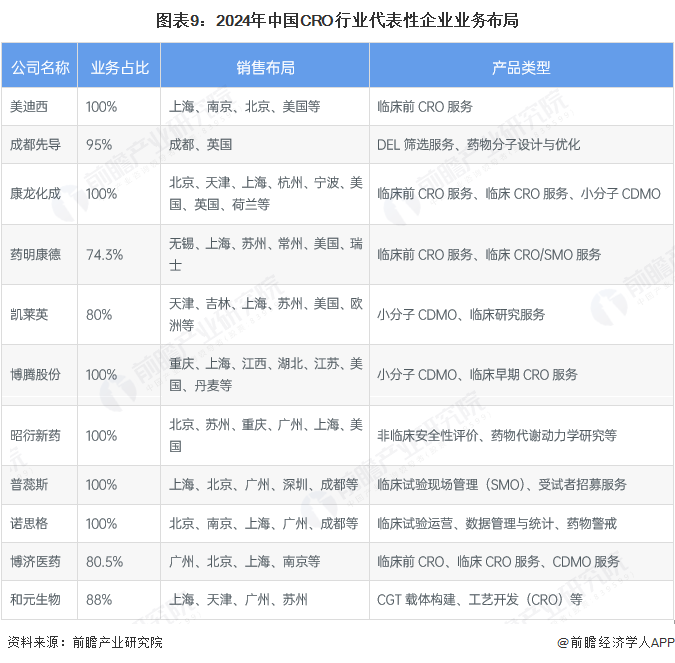

从中国CRO行业各代表性企业公开的信息可知,多数企业均同步布局CRO与CDMO双核心业务环节,通过构建全产业链协同效应,有效实现降本增效;空间布局上,既全面覆盖国内医药核心城市,夯实本土市场根基,又积极推进全球化战略落地,在欧美等关键市场设立运营实体,成功搭建起国内外联动的一体化协同服务网络。

2、中国CRO行业区域竞争格局:三大核心区引领发展

从2024年中国CRO行业的区域市场规模数据来看,长三角以43%左右的占比占据绝对主导地位,京津冀约为23%、珠三角约为19%,构成核心次级布局区域,三大区域合计包揽了超85%的市场份额,仅余14.1%的份额分散在其他地区,凸显出国内CRO行业向三大核心区域集中的发展格局。

行业发展前景及趋势预测:未来机遇大于风险

根据Frost&Sullivan预测的数据,中国CRO行业市场规模呈持续稳步增长态势,到2028年,有望突破1440亿元。政策端,国内“十四五”医药工业规划、创新药医保谈判等政策持续倒逼药企加大研发投入,以及药品监管国际化,为CRO行业提供了政策红利;市场端,本土创新药、生物类似药及基因治疗等新兴疗法的研发需求激增,因中国成本优势、人才储备、临床资源各方面条件都在扩大优势,全球医药研发外包正在向中国转移,进一步扩容了市场;产业端,长三角等核心集群的药明康德、泰格医药等头部企业,已形成规模效应与技术壁垒,能承接更复杂的全球研发订单,同时医疗器械CRO、伴随诊断CRO等细分领域的拓展也在打开新增长空间。尽管行业存在同质化竞争、合规成本上升等挑战,但整体机遇大于风险,预计未来5年仍将保持双位数增速。

更多本行业研究分析详见前瞻产业研究院《中国医药研发外包(CRO)行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务