预见2025:《2025年中国石墨负极材料行业全景图谱》(附发展现状、竞争格局、发展前景等)

以下数据及分析来自于前瞻产业研究院石墨负极材料行业研究小组发布的《中国锂电池石墨负极材料行业发展前景预测与投资战略规划分析报告》

石墨负极材料行业主要上市公司:贝特瑞(920185);杉杉股份(600884);璞泰来(603659);翔丰华(300890);尚太科技(001301);国民技术(300077);中科电气(300035);科达制造(600499)等

本文核心数据:中国石墨负极材料产量;中国人造石墨负极材料产量;中国石墨负极材料竞争格局

行业概况

1、定义

石墨(Graphite),是碳的一种同素异形体,具有耐高温、抗腐蚀、导电、导热等性能,是锂离子电池中一种重要的负极材料。

根据原材料的来源分,石墨负极材料可分为天然石墨负极材料和人造石墨负极材料两大类。二者在性能、成本和应用场景上具有一定的差异。

除上述两大类别外,通过将天然石墨与人造石墨按一定比例混合,还创造出了复合石墨负极材料,该产品兼顾两者优势,主要用于中低端动力电池和储能领域。

2、产业链剖析:下游主要为各类型电池企业

石墨负极材料行业上游主要为原材料和设备供应商,天然石墨负极材料的上游原料为天然石墨矿石,人造石墨负极材料的上游原料包括针状焦、石油焦、沥青焦等,在锂电池负极材料的设备方面,主要包括预碳化设备、石墨化设备等;中游为石墨负极材料制造企业;下游为各类型电池产品。

上游原材料供应商主要中国石化、中国石油、中国宝安等,设备供应商包括众大智能、中科电气等;中游石墨负极材料制造商主要包括贝特瑞、杉杉股份等;下游各类型电池生产企业包括比亚迪、宁德时代等。

行业发展历程:人造石墨已经成为主流

20世纪90年代,中国石墨负极材料市场主要为日本企业占据,进入21世纪,中国石墨负极材料逐渐实现国产化。2005年,杉杉股份开发了人造石墨负极材料新品FSN-1系列,完成了人造石墨国产化,2007年贝特瑞完成了改性天然石墨的国产化。2011年以来,石墨负极材料领域大部分已经实现了进口替代;人造石墨技术发展迅速,渗透率不断提升,2024年已经超过80%。

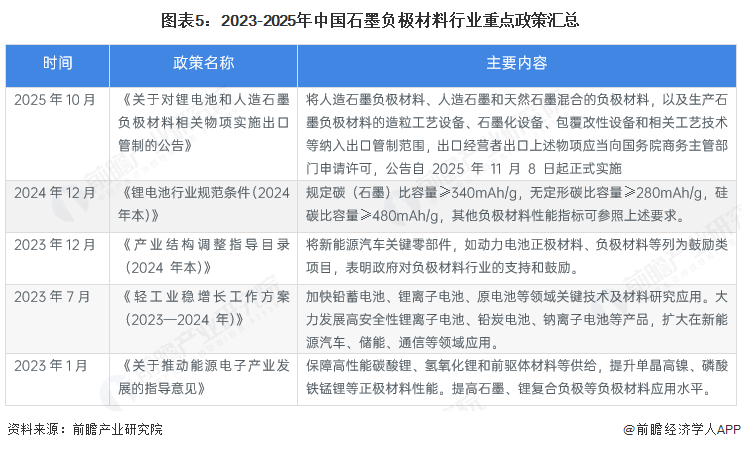

行业政策背景:规范行业发展

2023年以来,国家陆续发布《关于对锂电池和人造石墨负极材料相关物项实施出口管制的公告》《锂电池行业规范条件(2024 年本)》等政策,规范行业发展,明确人造石墨及相关设备被列入出口管制产品行列,限制行业出口。2023-2025年中国石墨负极材料行业重点政策汇总解读如下:

行业发展现状

上游:

——天然石墨产量增长

天然石墨负极材料的上游主要为然石墨。2016-2023年中国天然石墨产量呈现波动下降后上升的趋势,2022年达到85万吨,2023年达到91万吨,同比增长7.06%。初步统计,2024年中国天然石墨产量在95万吨左右。

——中国石油焦产量在3000万吨左右

2024年全国石油焦累计产量为3286.3万吨,同比下降1.7%。2025年1-9月中国石油焦累计产量为2342.9万吨,同比减少4.7%。

中游:

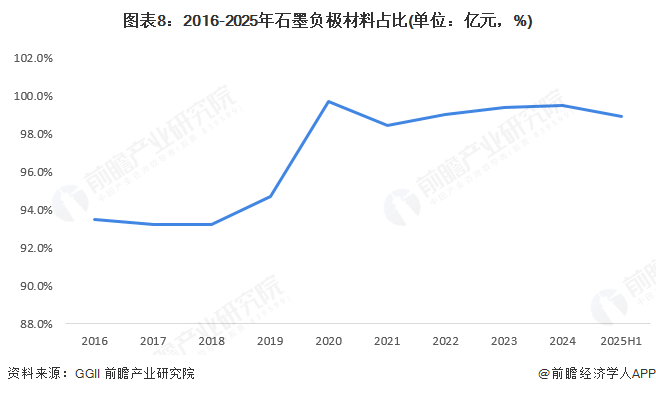

——石墨负极材料是负极材料中的主流产品

2016-2020年以来,石墨负极材料在负极材料总出货量中的占比呈现上升趋势。2020年以来,石墨负极材料占所有负极材料出货量的比例在98%左右,是行业内的主流产品。

——行业合计产能超200万吨

截至2024年,从行业内主要企业的产能情况看,贝特瑞、杉杉股份、尚太科技、中科电气、璞泰来等均在20万吨以上,以下7家企业合计产能超200万吨。

——石墨负极材料出货量呈现上升趋势

2016-2024年,中国石墨负极材料出货量呈现上升趋势,2024年超过200万吨,增速为26%。2025年上半年,中国石墨出货量已经达到127.6万吨,同比增长35.8%。

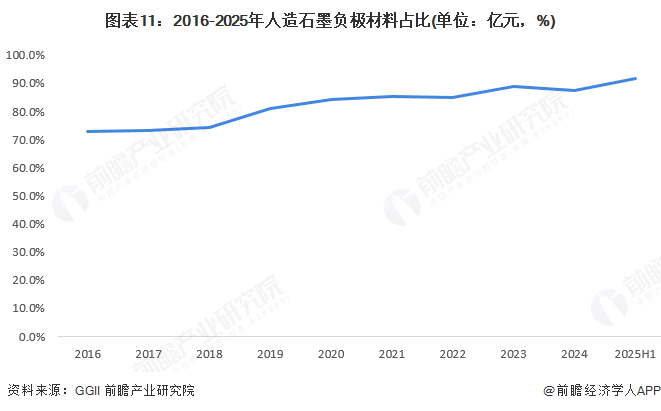

——人造石墨负极材料占比超90%

2016年以来,中国人造石墨负极材料出货量在所有石墨负极材料出货量中的占比呈现上升趋势,截至2025年上半年,人造石墨占比已经达到91.7%,较2024年的占比提升4.25%。

行业竞争格局

1、企业竞争格局分析

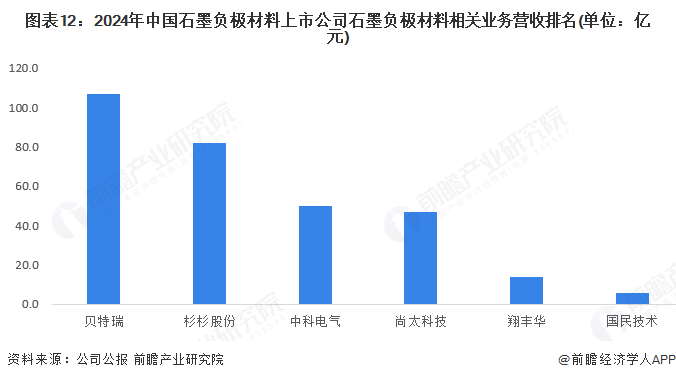

从营收规模看,2024年中国石墨负极材料上市企业中石墨负极材料相关业务营收规模最高的是贝特瑞,石墨负极材料相关业务营收超100亿元;杉杉股份、中科电气的石墨负极材料产品营收均超过50亿元。

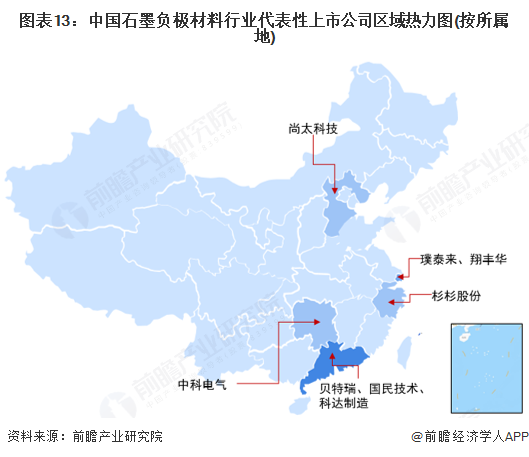

2、区域竞争格局分析

从区域分布看,中国石墨负极材料生产企业主要分布在广东、上海、浙江等地区,其中广东的代表性企业较多,包括贝特瑞、国民技术、科达制造。

行业发展前景及趋势预测

1、发展趋势:持续创新,集中度进一步提升

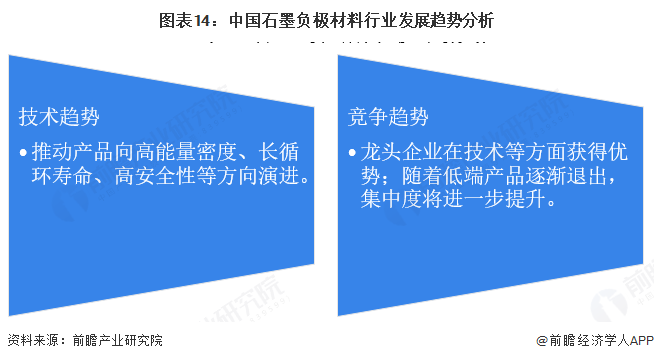

技术方面,头部企业如贝特瑞、杉杉股份、璞泰来等正加大在高端人造石墨、快充型负极及硅碳负极领域的研发投入,推动产品向高能量密度、长循环寿命、高安全性方向演进。例如,通过CVD法、介孔碳包覆等技术工艺革新,提升产品性能。

企业竞争方面,龙头企业正在加快研发高端产品和其他负极材料产品,将拉开与其他企业之间的差距。目前,行业产能存在一定的过剩,未来低端产能将逐渐转型或退出,行业集中度有望进一步提升。

2、发展前景:2030年石墨负极材料出货量超500万吨

锂电池负极材料应用前景广阔,未来主要发展驱动主要来自动力电池以及储能电池。尤其在新能源汽车锂电池方面,随着国家新能源汽车政策规划出台,行业需求将出现爆发式增长。储能市场方面具备较大挖掘潜力。目前最具开发潜力的主要是风光电场、商业化削峰填谷电力项目、传统电厂和微电网等下游市场,可再生能源的加速建设,使得储能的商业化应用更加迫切,对于石墨负极材料的需求也将增加。

预计到2030年,中国石墨负极材料出货量将超过500万吨。

更多本行业研究分析详见前瞻产业研究院《中国锂电池石墨负极材料行业发展前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

刘海晶(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务