2025年中国绝缘材料产业价值链分析 云母制品毛利率更高(组图)

行业主要上市公司:东材科技(601208.SH)、平安电工(001359.SZ)、博菲电气(001255.SZ)、华正新材(603186.SH)、铜峰电子(600237.SH)、浙江荣泰(603119.SH)、太湖股份(430460.NQ)等

本文核心数据:绝缘材料成本结构;绝缘材料价值链

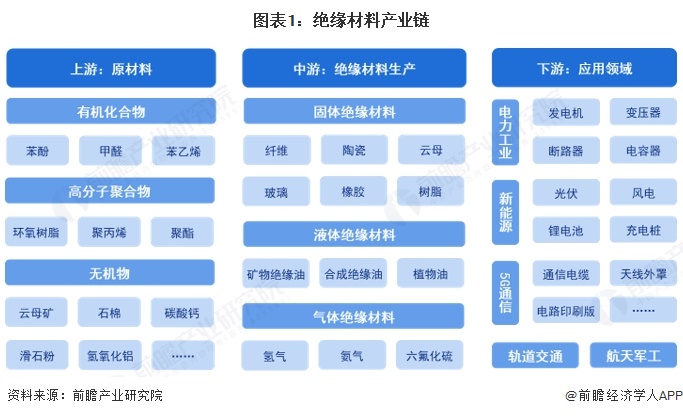

绝缘材料产业链结构梳理

从产业链环节来看,绝缘材料上游产业为原材料,包括苯酚、甲醛、苯乙烯等有机化合物,环氧树脂、聚丙烯、聚酯等高分子聚合物,以及石棉、碳酸钙、滑石粉等无机物;中游为绝缘材料生产环节,包括固体绝缘材料、液体绝缘材料和气体绝缘材料;下游主要为绝缘材料应用领域,包括基础电气、新能源汽车、风力发电、轨道交通、航天军工等领域。

绝缘材料产业链生态图谱

从产业链各环节代表性企业来看,上游原材料环节主要有万华化学、江天化学、宏昌电子、东华能源等企业;产业链中游主要有中国石化润滑油公司、中国石油润滑油公司、双江能源等液体绝缘材料企业,东材科技、裕兴股份、博菲电气等固体绝缘材料企业,以及金宏气体、科美特等气体绝缘材料企业。

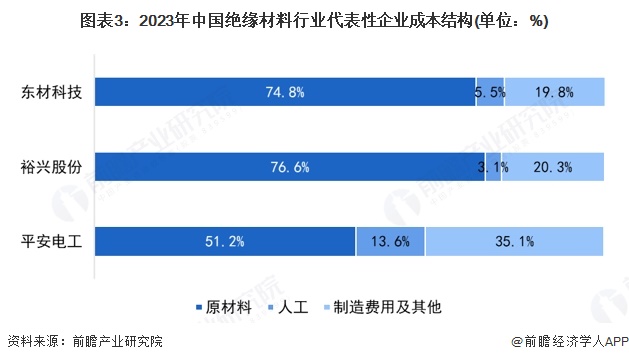

绝缘材料行业成本结构分析

绝缘材料的成本主要由原材料、人工成本、制造费用构成。前瞻统计了绝缘材料行业代表性上市企业的产品成本数据,可以看出,原材料占绝缘材料行业的成本比重最大,基本在50%以上。

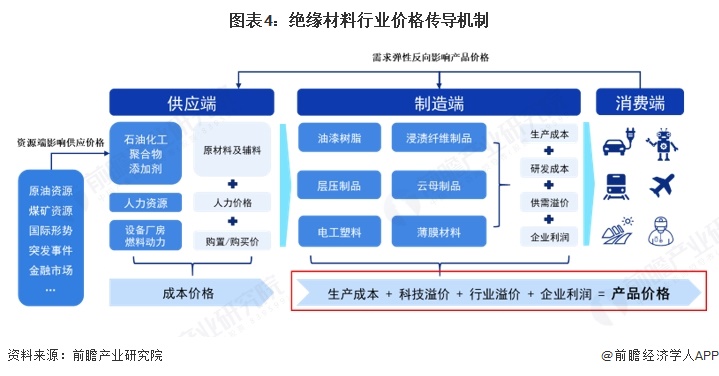

绝缘材料价格传导机制

绝缘材料市场价格由行业供应端、制造端及应用端共同作用而成、并逐级传导。供应端的成本价格包括原材料及辅料价格、人力价格、设备厂房价格等,其中原材料价格受矿产资源、土地供应、国际形势的影响较大;供应端价格传导至制造端形成了生产成本,制造业综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至应用端,而应用场景市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响润绝缘材料产品市场定价。

绝缘材料价值链分析

我国绝缘材料成本结构中原材料占比较高,具体来看无机原料毛利率较高,产品毛利率在30%-50%左右;中游绝缘材料制造商中,云母制品制造商的毛利率较高,达到30%-60%;下游应用领域中,新能源行业毛利率较高,整体在20%-35%左右。

更多本行业研究分析详见前瞻产业研究院《全球及中国绝缘材料行业发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

施馨童(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务