【行业深度】洞察2025:中国新型烟草制品行业竞争格局及市场份额(附市场集中度、企业竞争力等)

行业主要上市公司:雾芯科技(RLX.NYSE);劲嘉股份(002191.SZ);顺灏股份(002565.SZ);思摩尔国际(06969.HK);赢合科技(300457.SZ);五轮科技(833767.NQ)等

本文核心数据:区域持证企业数量;市场份额

1、中国新型烟草制品企业竞争格局

根据数据库披露的数据,即使在2023年新型烟草制品行业经历大变革后,悦刻仍然保持国内市场一家独大的局面,2023年占据中国新型烟草制品行业份额的88.30%。

2、中国新型烟草制品产品竞争格局

根据数据库披露的数据,我国新型烟草制品细分产品市场占比中,电子烟占比100%,加热不燃烧烟草在国内禁止销售,全部出口至国外,而无烟烟草国内市场暂未形成。

3、中国新型烟草制品区域竞争格局

截至2025年1月,全国583家电子烟生产许可证持证企业中,深圳达418家,占比高达72%。若考虑到整个广东尤其是深圳、东莞、惠州三地的产业链上下游联动,整个广东的持证电子烟企业总计539家,占比更是高达93%,几乎垄断国内电子烟市场。

4、中国新型烟草制品出海竞争力

根据数据显示,在全球电子烟市场中,中国前十品牌几乎全部来自深圳地区,前三名包括:爱奇迹的“Elf Bar”、“Lost Mary”,以及雾芯科技的“RELX”,分别占比6.0%、2.4%以及1.7%;排名第四、第五的为斯科尔的“SKE Vape”以及卓尔悦的“Joyetech”,分别占比1.2%以及1.1%。

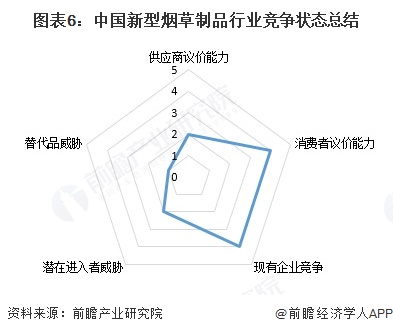

5、中国新型烟草制品行业竞争状态总结

从五力竞争模型角度分析,新型烟草制品行业上游供应商数量多而分散,且上游材料技术壁垒较低,不具有议价优势,供应商议价能力较弱。我国电子烟品牌众多,新型烟草消费者具有较大的品牌选择权,消费者议价能力较强。虽电子烟等新型烟草制品行业进入壁垒较低,但国内市场基本已形成头部集聚效应,且加热不燃烧制品主要由国企主导市场,潜在进入者威胁较小。电子烟等新型烟草制品本身就是传统烟的替代品,考虑到健康和环保的问题,替代品威胁较小。目前全国约583家电子烟生产许可证持证企业,现有企业竞争力度较大。

更多本行业研究分析详见前瞻产业研究院《中国新型烟草制品行业市场需求预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

成招荣(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务