【行业深度】洞察2025:中国新媒体行业竞争格局及市场份额(附市场集中度、市场份额、企业优势分析等)

行业主要上市公司:芒果超媒(300413.SZ)、人民网(603000.SH)、掌阅科技(603533.SH)、中文在线(300364.SZ)、快手-W(1024.HK)、微博-SW(9898.HK)、哔哩哔哩-W(9626.HK)等

本文核心数据:新媒体行业竞争派系;新媒体行业市场份额;企业业务占比等

1、 中国新媒体行业竞争派系

新媒体市场竞争派系主要分为泛娱乐、泛阅读、泛教育三类。在泛娱乐领域,头部企业如爱奇艺、腾讯、网易等通过提供视频、直播、音频和游戏等多元化内容,拥有庞大的用户基础和内容生产能力;泛阅读领域头部企业包括阅文集团、中文在线、财新等,侧重于提供文字阅读、新闻资讯等,满足用户获取信息的需求;泛教育领域的企业,如知乎、喜马拉雅等,专注于知识付费服务,致力于满足用户学习新技能和知识的需求。

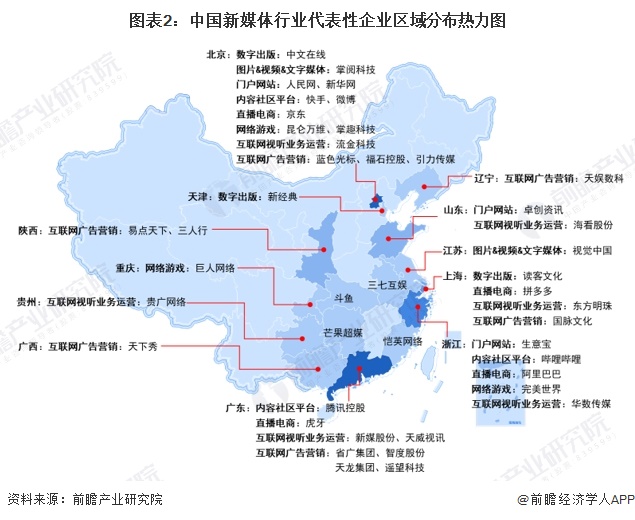

从新媒体行业代表性企业的区域分布来看,企业主要集中分布在我国中东部地区,其中,北京、广东、浙江、上海等地新媒体行业的代表性企业数量较多。

2、 中国新媒体行业市场份额

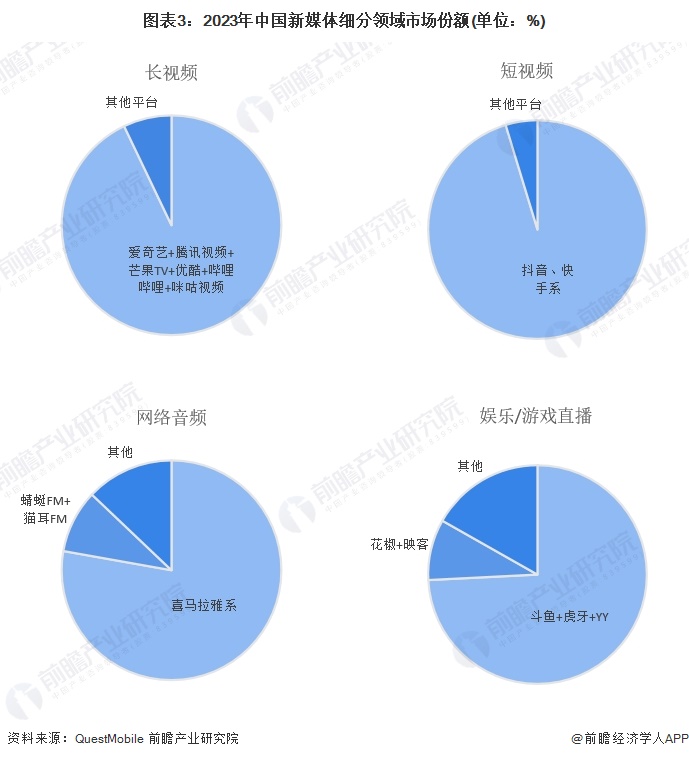

从长视频、短视频、网络音频、直播细分应用用户渗透率来看,我国新媒体行业头部平台聚集效应明显,2023年,爱奇艺、腾讯视频、芒果TV、优酷、哔哩哔哩、咪咕视频六大平台用户在长视频市场中占比近93%,短视频中,抖音、快手系占据95%的市场份额,此外,网络音频、娱乐/游戏直播头部平台市场份额均超过70%。

3、 中国新媒体行业市场集中度

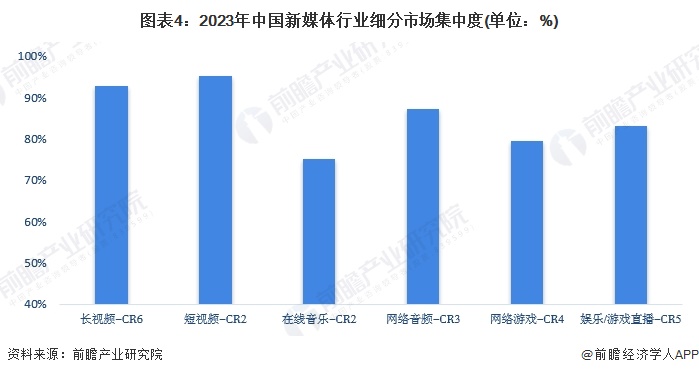

中国新媒体行业市场集中度在不同领域差异显著,其中,短视频市场由抖音和快手两大平台主导,合计占比超九成;在线音乐市场QQ音乐和网易云音乐两大平台占据75%的市场份额;网络游戏市场高度集中,头部企业占据近八成市场份额。整体来看,新媒体行业主要细分领域头部企业集中度较高。

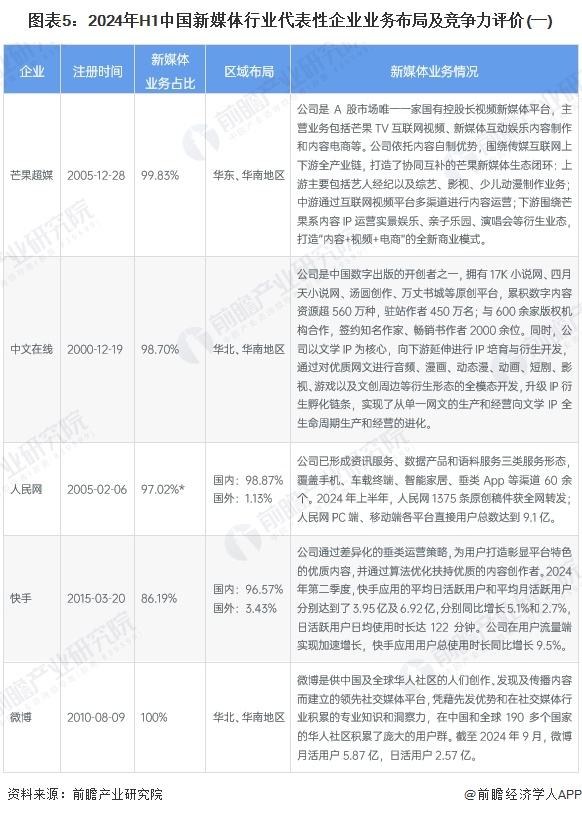

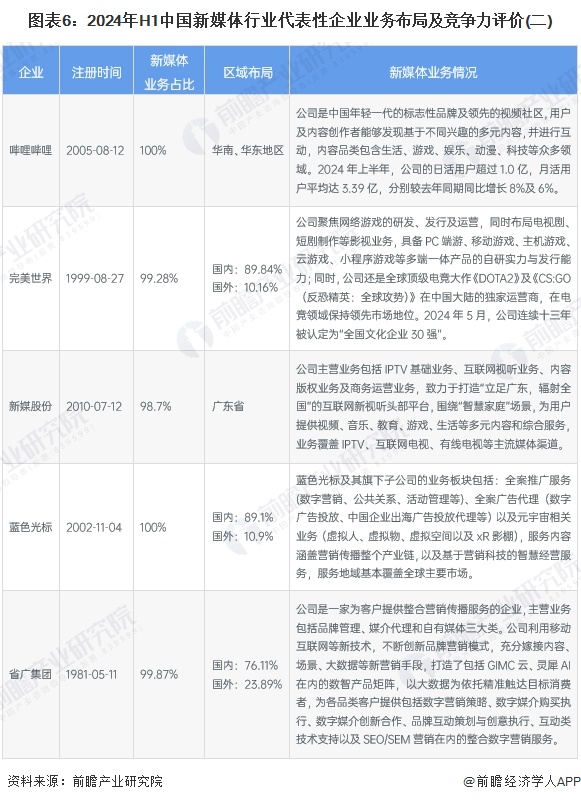

4、 中国新媒体行业企业业务布局及竞争力评价

从新媒体行业的上市企业布局和已有公开信息分析,大部分企业的新媒体业务占比都较高。2024年代表性企业的业务布局及具体优势分析如下:

5、 中国新媒体行业竞争状态总结

从五力竞争模型角度分析,目前我国新媒体行业竞争者数量众多,但具有较强品牌优势的企业数量相对较少,且新媒体企业提供的产品具有一定的差异性,竞争压力一般;当前新媒体行业上游内容创作者、游戏创作者、直播间创作者等数量众多,但由于新媒体主要企业前向一体化程度较高,上游供应商议价能力较弱;新媒体行业下游主要是广告主及付费消费者,广告主对于新媒体的需求力强,但因新媒体行业表现形式众多,广告主对新媒体平台及新媒体KOL有多种选择,整体来看下游客户的议价能力一般;新媒体行业属于轻资产行业,进入门槛相对较低,且该行业属于相对成熟的新兴行业,能吸引较多投资者进入,行业新进入者威胁较大;新媒体的表现形式多种多样,各自有各自对应的受众群体,因此新媒体产业整体的替代品威胁较小。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国新媒体行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国新媒体行业市场前瞻与投资规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务