【投资视角】启示2025:中国手持智能影像设备行业投融资及兼并重组分析(附投融资汇总和兼并重组等)

行业主要上市公司:GoPro, Inc.(GPRO);Garmin Ltd.(GRMN)等

本文核心数据:投融资及兼并重组事件

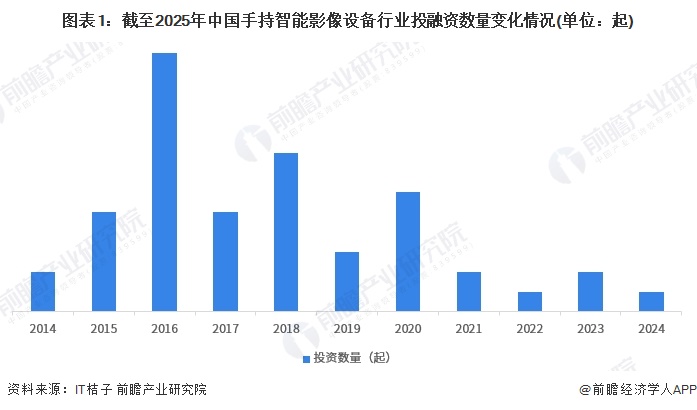

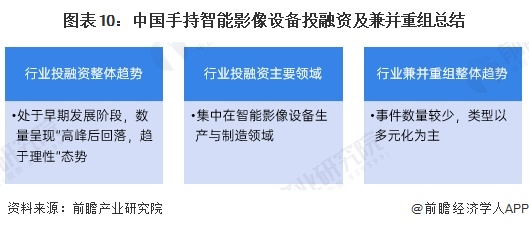

1、行业投资呈现“高峰后回落,趋于理性”态势

中国手持智能影像设备行业的投融资活动经历了显著的波动,从2014年的2起逐步增加,至2016年达到投资高峰,共计13起;随后投资数量迅速下降,2017年仅5起,2018年小幅回升至8起,但自2019年起逐年减少,2022年仅1起,受到市场饱和和技术成熟度的影响,2023年和2024年分别回升至2起和1起。

注:上述统计时间截止2025年1月9日,下同。

2、手持智能影像设备行业处于早期发展阶段

中国手持智能影像设备行业的投融资轮次分布呈现早期轮次占主导的特点,其中天使轮和A轮融资事件最多,分别为8件和9件,显示出行业在初创阶段吸引了较多资本关注;其次,Pre-A轮和战略投资也较为活跃。中后期融资(B轮及之后)逐渐减少,反映出该行业从初创到规模化发展的融资需求递减。此外,股权转让、新三板挂牌等事件较少,显示行业资本运作集中于早期发展阶段。

注:查询时间截至2025年1月9日。

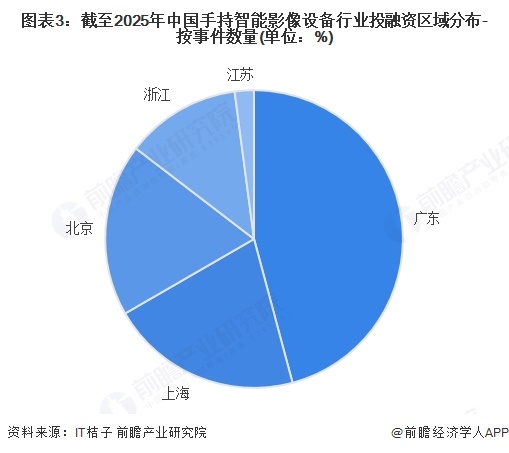

3、手持智能影像设备行业投融资集中在广东

中国手持智能影像设备行业的投融资事件主要集中在广东,与其完善的制造业供应链和科技生态有关;其次是上海和北京,显示出一线城市在技术研发和资本聚集方面的优势;浙江位居第四,而江苏仅有1起投融资事件。整体上,投融资活动主要集中在经济发达且科技创新能力强的地区。

注:查询时间截至2025年1月9日。

4、行业融资主要集中在智能影像设备生产与制造领域

按融资主体来看,企业融资的资金来源可分为内源融资和外源融资。其中,内源融资也称内部融资,是将作为融资主体的既有法人内部的资金转化为投资的过程,例如,企业将经营利润投资于相关项目;而外源融资是指吸收融资主体外部的资金,即通过借款、发行股票、风险投资等外部渠道来融资。

就手持智能影像设备行业的融资资金来源来看,由于目前业内头部企业多以相关多元化战略进入手持智能影像设备行业,在初始研发、市场推广阶段,企业一般以“内源融资”的方式为项目融资;而在产能扩张阶段,企业一般以外部资金来融资,例如,通过定向增发、IPO或引入战略投资者等方式。

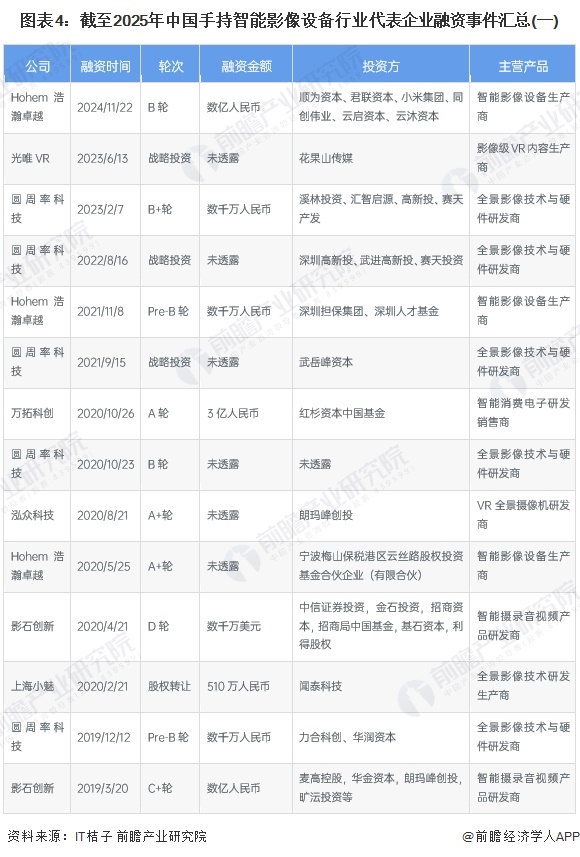

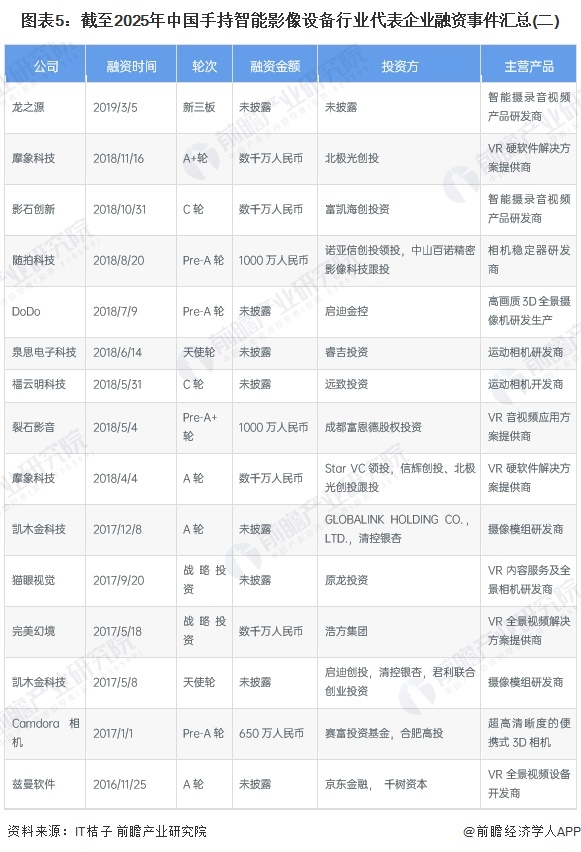

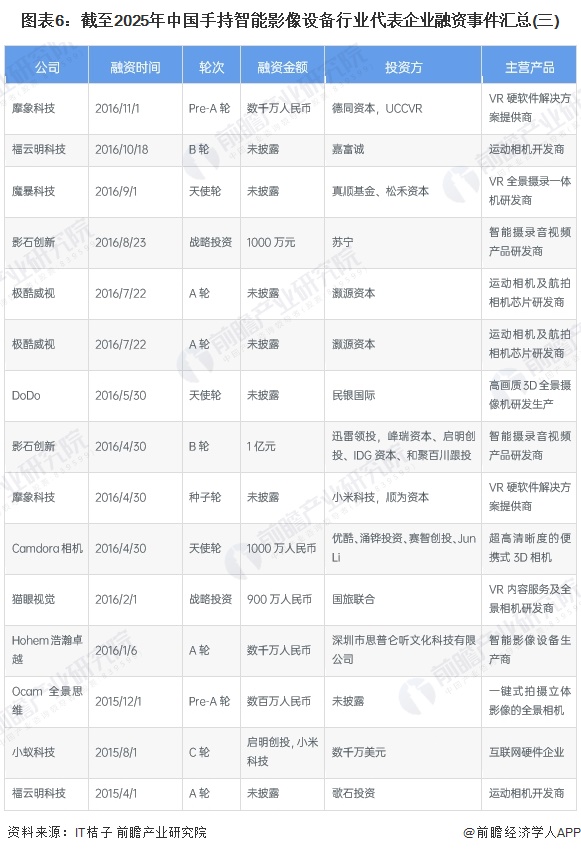

截至2025年我国手持智能影像设备行业的主要投融资事件如下:

注:查询时间截至2025年1月9日。

注:查询时间截至2025年1月9日。

注:查询时间截至2025年1月9日。

注:查询时间截至2025年1月9日。

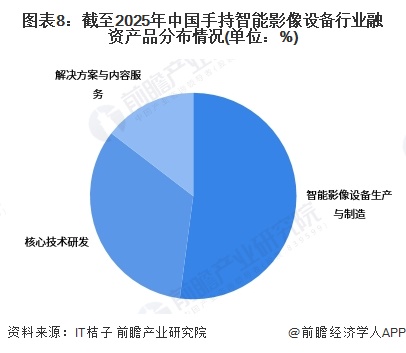

中国手持智能影像设备行业的融资产品及业务可分为智能影像设备生产与制造、核心技术研发、解决方案与内容服务三类,其中智能影像设备生产与制造占据了五成以上的融资比重,成为资本关注的核心领域,反映出行业对硬件制造的高度依赖;核心技术研发占比约三分之一;而解决方案与内容服务占比相对较小,仅约占整体的两成。

注:资料统计截至2025年1月9日。

5、兼并重组事件数量较少,类型以多元化为主

中国手持智能影像设备行业的兼并重组事件较少,多数为跨界企业通过并购方式进入智能影像设备领域,主要原因在于该行业仍处于技术驱动的早期发展阶段,市场格局尚未完全形成,行业内以国内外龙头企业为主,具备被兼并或大规模重组价值的目标较为有限。此外,资本更多集中于早期投资,侧重技术研发和硬件生产,兼并重组需求相对较低。

6、中国手持智能影像设备投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《全球及中国相机行业发展前景展望与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务