2024年中国生物降解塑料细分市场分析 PLA和PBAT为主要产品【组图】

行业主要上市公司:金发科技(600143);联泓新科(003022);海正生材(688203);恒力石化(600346)等

本文核心数据:生物降解塑料产品对比、中国生物降解塑料细分市场概况、中国PBAT产能变化情况

生物降解塑料细分产品对比

经过多年发展,目前市面上常见的生物降解塑料品种越发丰富,包括PLA、PBS、PBSA等,不同的生物降解塑料的特点不同,各有优缺点。

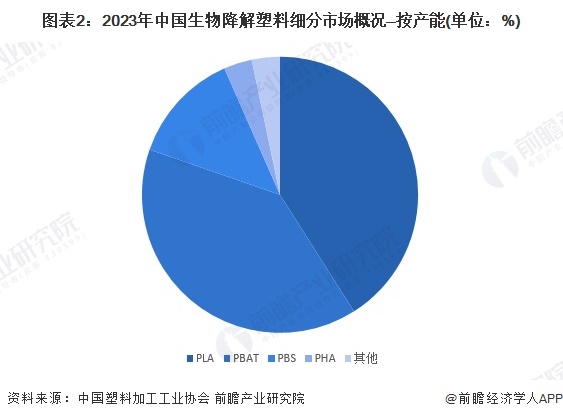

中国生物降解塑料细分市场占比

国内生物降解塑料,从产能来看,PLA和PBAT的合计产能占生物降解塑料的比例超过80%,是最主要的两个产品;PBS是产能规模占比为13.1%,排名第三。

中国PLA市场竞争格局

从PLA产能来看,目前中国PLA市场头部企业有金丹科技、安徽丰原,PLA产能超过10万吨;第一梯队企业为允友成生物,浙江海正,产能达到5万吨;其他企业如吉林中粮、永乐生物等,为第二梯队,产能少于5万吨,大于1万吨。第三梯队包括光华伟业、长江生物等。

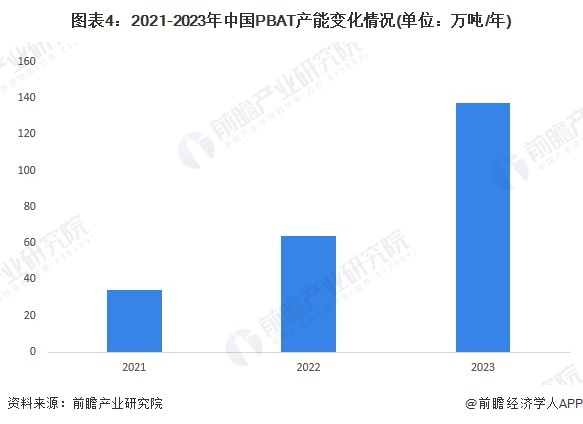

中国PBAT市场产能变化

PBAT近年来在我国发展速度很快,产能规模快速增长,2021年中国PBAT产能为34万吨/年,2022年就达到64万吨/年,接近翻番;2023年中国PBAT产能超过100万吨/年,达到137万吨/年,同比增长114%,增长速度极快。

中国PBAT市场竞争格局

从产能规模占比来看,金发科技是我国PBAT产能规模最大的企业,产能规模占比达到15%;长鸿高科和蓝山屯河产能规模占比均为9%,并列第二。

更多本行业研究分析详见前瞻产业研究院《全球及中国生物降解塑料行业发展前景展望与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

施馨童(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务