【20+8系列专题】:2025年中国战略性新兴产业之——数字创意产业全景图谱(附供需规模、区域布局、企业布局和技术体系等)

行业主要上市公司:凡拓数创(301313);中国创意数码(08078.HK);腾讯控股(0700.HK);丝路视觉(300556);风语筑(603466);吉比特(603444);祥源文旅(600576)等。

本文核心数据:中国网络文学累计作品规模;中国游戏版号审批数量;中国游戏版号审批数量;中国微短剧备案数量;中国数字音乐产业市场规模;中国游戏市场实际销售收入;中国网络文学市场规模

产业概述篇:数字创意产业定义及全景图

——数字创意产业定义

根据国家统计局公布的《战略新兴产业分类(2018)》,数字创意产业是指以数字技术为主要驱动力,围绕文化创意内容进行创作、生产、传播和服务而融合形成的新经济,主要包括数字创意技术设备制造、数字文化创意活动、设计服务、融合服务等四大业态。

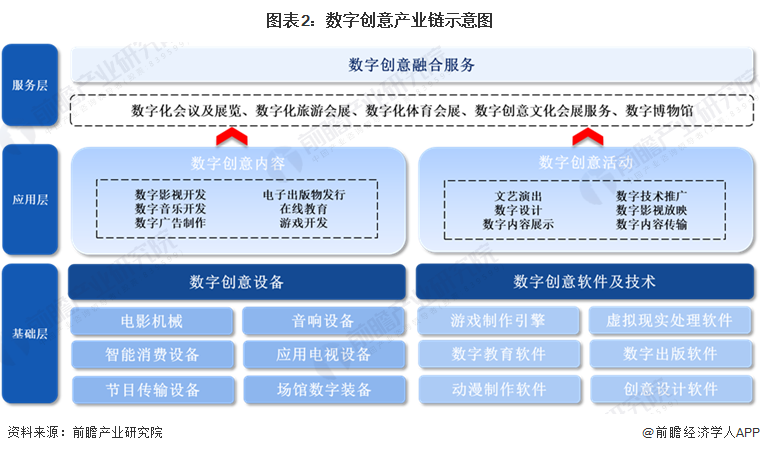

——数字创意产业链全景图

数字创意产业链包括基础层、应用层以及服务层。

数字创意产业基础层主要包括数字创意设备和数字创意软件及技术两大部分。其中,数字创意设备主要包括电影机械、音响设备、智能消费设备等;数字创意软件及技术包括游戏制作引擎、虚拟现实处理软件、动画制作软件、创意设计软件等。代表性的厂商包括凡拓数创、万兴科技、创维数字等。

数字创意产业应用层领域主要包括数字会展、数字创意文化会展服务等。代表企业包括风语筑、祥源文旅等。

数字创意产业服务层包括数字创意内容及数字创意活动两大板块。其中,数字创意内容包括数字影视开发、游戏开发、数字音乐制作等,数字创意活动包括文艺演出、数字设计、数字影视放映等。代表企业包括腾讯控股、网易、百纳千成等。

我国数字创意产业具体产业链布局如下:

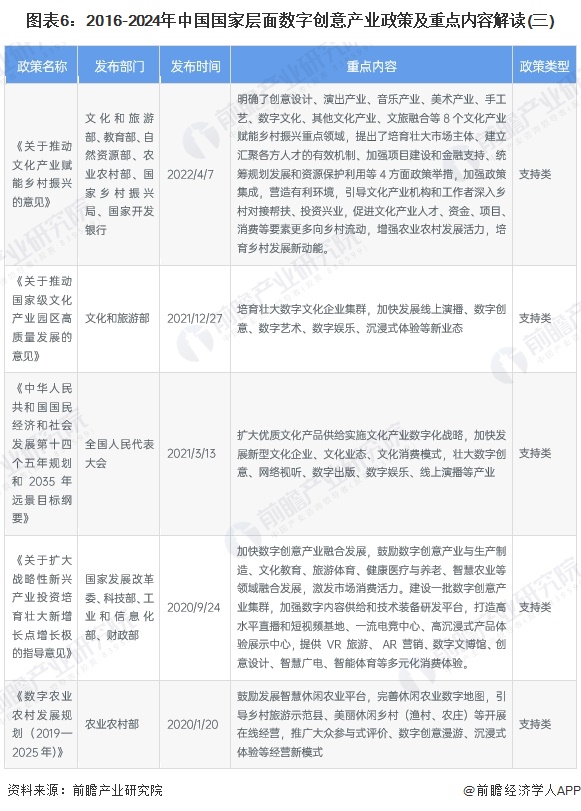

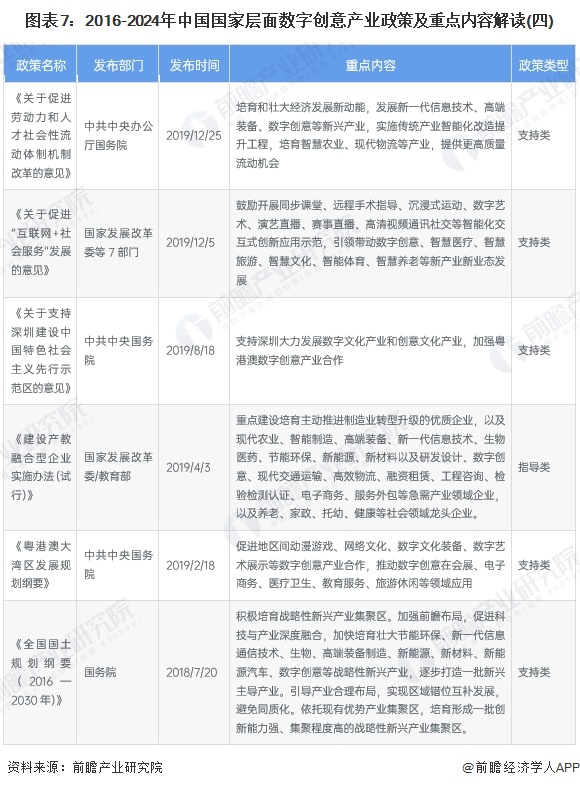

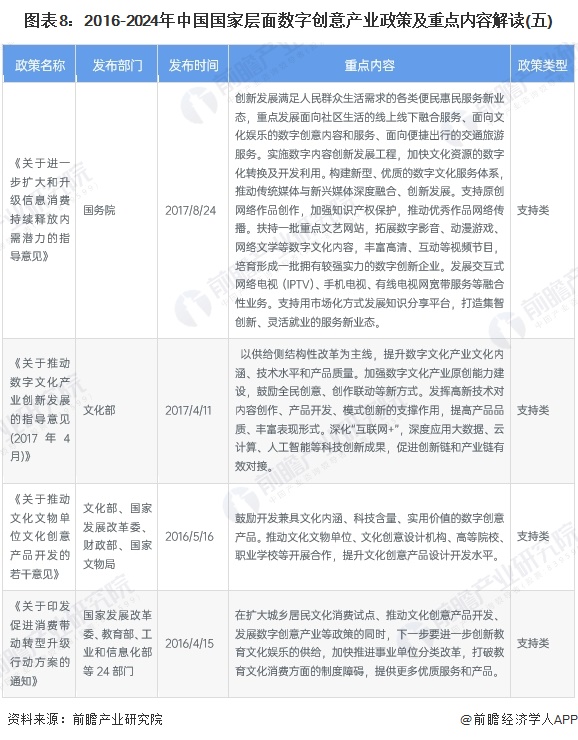

产业政策篇:推动数字创意产业向融合服务领域深度发展

2016-2024年期间,我国陆续出台相关政策推动数字创意产业发展,当前,国家政策的重心从初期的推动数字创意产业集群发展逐步转向了促进数字创意产业对旅游、农林牧渔、体育等多个领域融合服务的深度发展层面,具体政策及重点内容解读如下:

产业发展篇:

——数字创意产业发展历程:产业进入全面发展阶段

我国数字创意产业主要经历了萌芽、规模增长以及全面发展三大阶段。20世纪90年代起,互联网接入为数字创意产业的发展底座,网络文学、商品贸易等数字化转型新业态萌芽。随着网络在我国的进一步普及,2004年,Web2.0出现,我国数字创意产业进入规模增长阶段,互联网协作工具的增加促进了数字创意内容的规模化增长,网络视频以及自媒体兴起并迅速步入爆发阶段。2013年,4G牌照发放,移动终端在我国进一步普及,手机超越PC端成为收看网络视频节目的首选终端,为下游需求的高增提供了发展基础,随着AIGC、大数据等新兴技术的逐步成熟,数字创意产业融合发展的速度进一步加快,产品矩阵持续丰富,商业模式持续迭代,产业进入全面发展阶段。

——数字创意产业整体情况:产业发展持续活跃

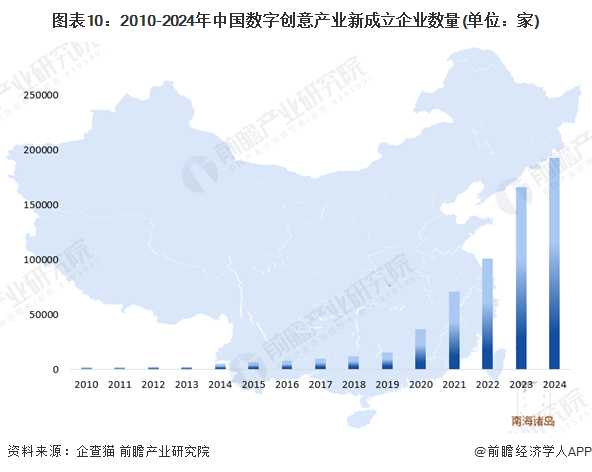

根据企查猫的数据,2010-2023年期间,中国数字创意产业新成立企业数量呈逐年上升的趋势,增长幅度明显,2024年全年,中国数字创意产业新成立企业数量达到19.23万家,表明在新兴技术的推动下,我国数字创意产业吸引了厂商进入,产业发展呈现持续活跃的发展趋势。

注:查询逻辑:关键词“数字创意”;国标行业:信息传输、软件和信息技术服务业,科学研究和技术服务业,文化、体育和娱乐业;筛选经营范围、企业简介、品牌/产品;筛选“仅看公司”,登记状态为“存续”、“在业”、“迁入/迁出”;统计时间截至2024年底。

结合国家统计局对文化新业态的界定,数字创意产业市场规模整体能够通过文化新业态规上企业营收情况进行概况。具体来看,2020-2023年期间,中国数字创意产业市场规模呈逐年增长的趋势,在文化及相关产业规模中的占比呈波动增长趋势,2023年,中国数字创意产业市场规模为5.23万亿元,占文化及相关产业的比重突破40%;2024年前三季度,中国数字创意产业市场规模为4.16万亿元,占文化及相关产业的比重41.8%,表明数字创意在文化产业中的重要性有所上升,产业发展持续活跃,目前已成为了文化产业整体发展的重要推动力。

根据国家统计局的范围界定,文化新业态特征明显的16个行业小类是:广播电视集成播控,互联网搜索服务,互联网其他信息服务,数字出版,其他文化艺术业,动漫、游戏数字内容服务,互联网游戏服务,多媒体、游戏动漫和数字出版软件开发,增值电信文化服务,其他文化数字内容服务,互联网广告服务,互联网文化娱乐平台,版权和文化软件服务,娱乐用智能无人飞行器制造,可穿戴智能文化设备制造,其他智能文化消费设备制造,该16个领域能够高度概括数字创意产业的界定范围,有充分的理由作为反映数字创意产业发展规模的事实依据,特此说明。

——数字创意产业硬件设备市场:细分领域处于全球领先地位

根据IDC的数据,2017-2023年,中国智能可穿戴设备出货量呈先增长后有所下降的趋势,其中2022年为统计时间段内的峰值,智能可穿戴设备出货量约为1.6亿台。2023年,受到第四季度消费电子市场需求疲软的影响,全年智能可穿戴设备出货量有所下滑,初步统计,全年出货量仅不及1.3亿台。

——数字创意产业内容创作市场:整体高位企稳

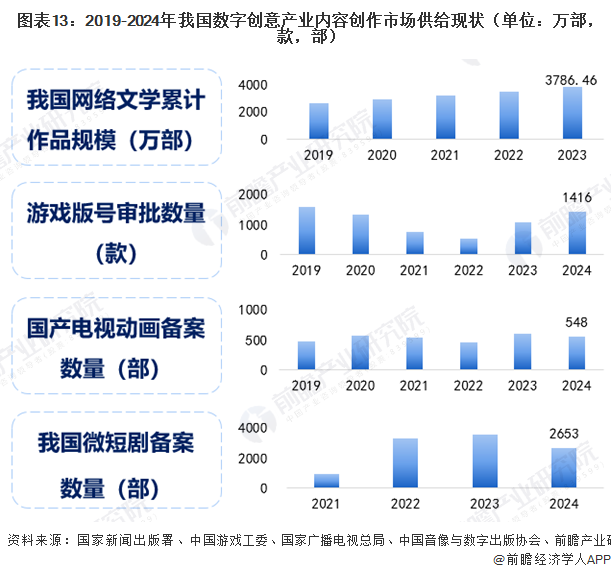

我国数字创意产业内容创作市场供给端总体在高位企稳,其中,2019年-2023年期间,我国网络文学规模作品规模持续增长,游戏版号审批数量受到版号审批政策变动呈波动发展趋势,国产电视动画备案数量整体在高位波动发展,2021-2024年期间,微短剧备案数量呈先上升后下降的趋势,主要与行业逐步进入规范发展阶段存在联系。2023年,我国网络文学累计作品规模达到3786.46万部;2024年,全年游戏版号审批数量1416款,国产电视动画备案数量548款,微短剧备案数量2653部。

从需求端看,2019-2024年,我国数字创意产业内容创作市场规模持续扩增,其中数字音乐市场规模、游戏市场实际销售收入以及网络文学市场规模均持续增长,网络动漫下载次数先显著上升,后在高位企稳。2023年,中国数字音乐市场规模达到893.45亿元,网络文学市场规模383亿元,全国网络动漫下载次数达391亿次;2024年,我国游戏市场实际销售收入3257.83亿元。

企业布局篇

——数字创意产业竞争派系

结合数字创意产业中厂商的布局情况,中国数字创意产业总体可以划分为技术供应、内容供应以及融合服务三大派系,其中,技术供应主要可以分为硬件技术供应、软件技术供应以及内容传输厂商,代表性的包括创维数字、凡拓数创、万兴科技等;内容供应主要包括动画制作、创意设计及游戏开发,代表性的厂商包括腾讯控股、丝路视觉、百纳千成等;融合服务包括发行出版、文旅会展、IP综合服务以及广告营销等,代表性参与者包括捷成股份、风语筑、国脉文化、思美传媒等。

——数字创意内容制作市场竞争格局

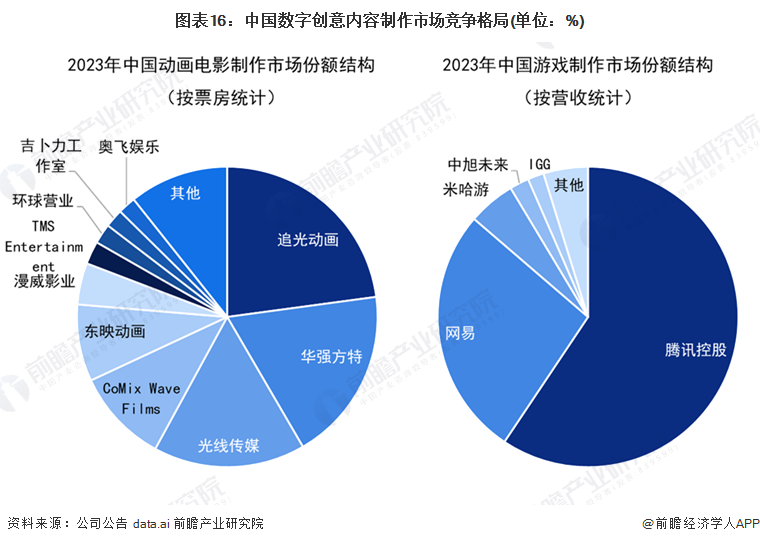

动画制作领域,动画电影市场在动画制作领域占据更大的营收比重,因此动画电影的市场发展情况能较为充分的反映中国动画内容制作领域的市场竞争格局,根据前瞻对2023年上映中国大陆动画电影票房的初步统计,我国2023年动画电影票房总额约为79.77亿元,其中,追光动画、华强方特以及光线传媒所制作的动画作品取得的票房分别占据我国2023年动画电影票房的前三位,分别占比23%、19%以及16%。

游戏制作领域,结合2023年中国游戏制作厂商的营收情况以及游戏市场收入的实际情况,腾讯控股占据我国游戏制作市场的大部分市场份额,占比接近60%;其次是网易,市场份额占比为27%。

注:1)统计按照动画电影的制作方(即承担项目制作的工作室)进行核算,因此不涉及发行方,统计结果仅供参考;2)由于米哈游为非上市公司,但从其游戏发行产品流水情况来看,公司在中国游戏发行市场上处于领先地位,因此采用data.ai披露的游戏用户支出结构进行统计,特此说明,仅供参考。

区域布局篇:

——长三角地区产业发展质量更高

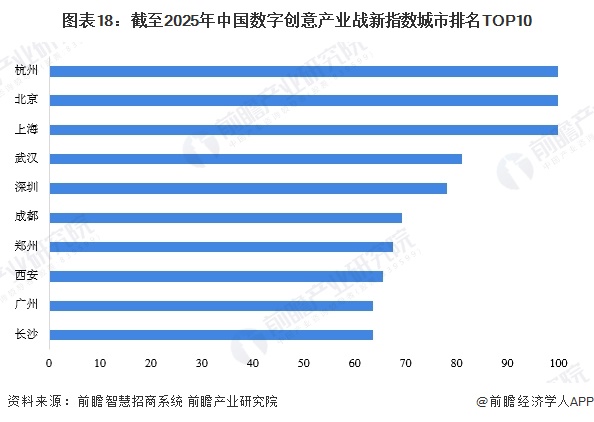

根据前瞻智慧招商系统的数据,截至2025年1月,中国数字创意产业企业主要分布在广东及浙江两大省份;从战新指数排名的情况来看,杭州、北京、上海三大城市则排在前列,综合来看,长三角地区由于数字创意厂商及指数排名均排在前列,表明长三角地区数字创意产业的发展综合质量更高。

注:统计时间截止2025年1月。

注:战新产业发展指数统计维度主要包括产业发展密度(企业聚集情况),企业绝对数量,区域内龙头企业(上市公司)、优质潜力企业(独角兽企业、科技型企业)分布情况以及专利数量(区域内战新产业企业所拥有专利总数)的情况综合统计得到,特此说明。

——文化产业园区在全国广泛布局

从2004年起,原文化部五批国家级文化产业示范园区,这批文化产业园区对区域文化产业高质量发展具有辐射带动作用,并在数字文旅、数字影视、数字展览等领域率先开展了应用探索,形成了一批示范性案例,从产业应用的角度能够体现区域数字创意产业的集聚情况。从园区具体分布的情况来看,截至2025年1月10日,五批国家级文化产业示范园区在全国各省份广泛分布,并在东部沿海地区形成了集聚。

产业技术篇:主要包括使能技术、应用技术及终端设备技术

根据《中国工程科学》,在数字创意产业中,数字创意技术提供基础支撑能力,体现了数字化环境中产生的信息与传播的所有形式,同时也代表了新一代信息技术和创意产业深度融合与应用的所有形式。数字创意技术分为 3 类:使能技术、应用技术和终端设备技术。

具体来看,使能技术是指通用的基础信息技术,是各行业进行数字化建设的前提条件,也为数字创意行业自身应用的实施提供支撑。应用技术是指各专业技术领域实现层面的技术,是数字创意产业各专业领域提升内容质量和创新服务模式的核心工具,是数字创意产业实现内容产品质量提升的重中之重。终端设备是用户进行内容消费的承载对象,包括硬件及其装载的应用软件,终端设备是改善用户体验的直接手段, 其先进程度直接决定数字内容的呈现方式和观众的使用感受。

趋势前景篇

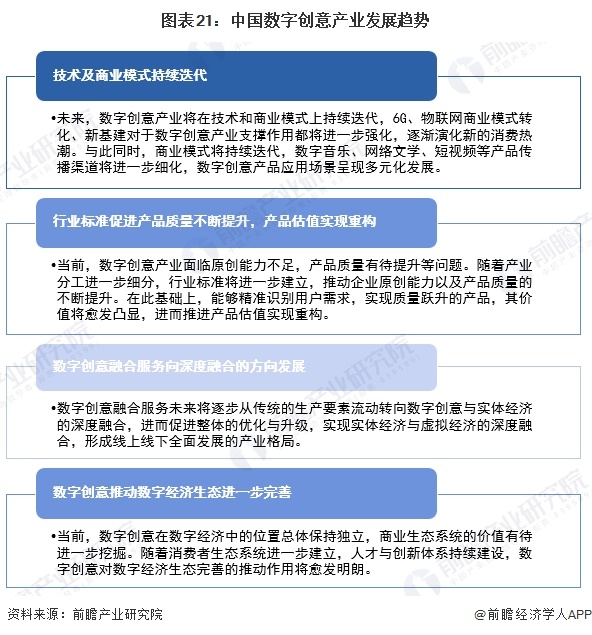

——发展趋势:数字创意推动数字经济生态进一步完善

基于中国数字创意产业的发展现状,数字创意产业未来将进一步在技术及商业模式上开展探索,推动数字创意融合服务向深度融合的方向发展,随着行业标准的进一步完善,在新质生产力的发展背景下,数字创意产业将呈现高质量发展趋势,并为数字经济生态的进一步完善起到推动和支撑的作用。

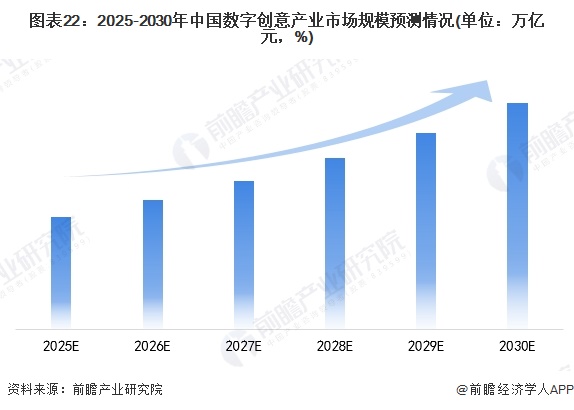

——发展前景:2030年中国数字创意产业市场规模有望突破12万亿元

当前,数字创意产业市场呈多元化发展趋势,市场规模持续增长,数字创意产业的新技术应用与新商业模式将进一步涌现,形成新的消费热点;数字创意产业规模和质量双重跃升,形成新的发展格局,未来,数字创意产业将由浅层融合向深度融合发展,进而推动数字经济的生态将进一步完善。结合中国数字创意产业市场规模的历史情况,以15%的增速初步预测,到2029年,中国数字创意产业市场规模有望突破12万亿元。

更多本行业研究分析详见前瞻产业研究院《中国数字创意产业深度调研与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务