【行业深度】洞察2024:中国生物降解塑料行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:金发科技(600143);联泓新科(003022);海正生材(688203);恒力石化(600346)等

本文核心数据:生物降解塑料行业竞争梯队;生物降解塑料行业代表性企业市场份额;生物降解塑料行业市场集中度等

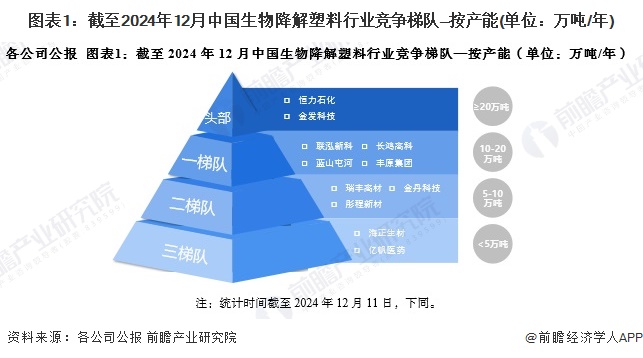

中国生物降解塑料行业竞争梯队

生物降解塑料业,是指以天然聚合物为主要原料,经采用挤塑、注塑、吹塑、压延、层压等工艺加工成型的各种生物降解塑料制品的产业。

目前,中国生物降解塑料市场按照产能大小可以分为四个梯队,头部的恒力石化和金发科技产能超过20万吨/年,联泓新科、蓝山屯河等产能在10到20万吨的企业为第一梯队,产能在5万吨以上,10万吨以下的企业为第二梯队,包括瑞丰高材、金丹科技等;海正生材、亿帆医药等产能少于5万吨的企业为第三梯队。

注:统计时间截至2024年12月11日,下同。

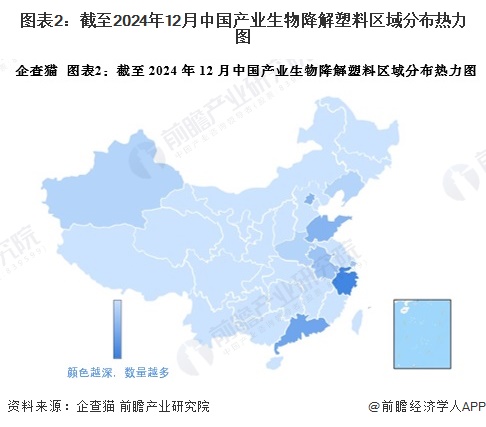

中国生物降解塑料行业区域竞争

截至2024年12月,中国生物降解塑料行业企业大多集中在沿海地区,其中又以浙江和广东两个省份为主,内陆地区整体生物降解塑料生产企业较少,仅河南数量较多。

中国生物降解塑料行业市场份额

目前,中国生物降解塑料行业产能最高的两个企业分别为恒力石化和金发科技,其产能占全国总产能比例分别为25%和11%。

中国生物降解塑料行业市场集中度

目前来看,中国生物降解塑料行业整体市场集中度较高,头部企业产能占全国产能比例较大,CR5超过50%,CR10超过70%。

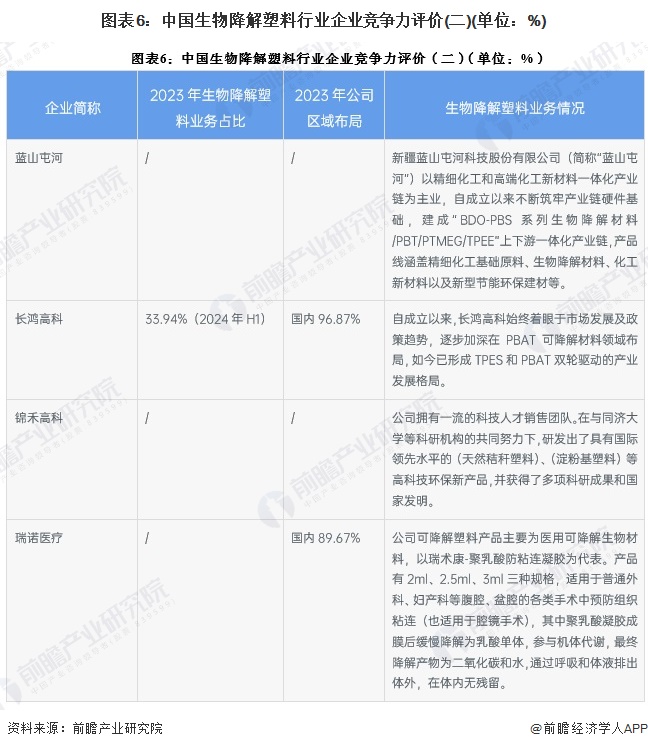

中国生物降解塑料行业企业竞争力评价

生物降解塑料行业的上市公司中,金丹科技、瑞丰高材布局较广,重点关注国内市场的同时,积极开拓海外市场,2023年海外营收占公司整体营收的三成左右。

从企业核电业务的竞争力来看,金发科技产品种类较为丰富;联泓新科和海正生材技术水平强,掌握多种核心科技;而恒力石化和金丹科技则通过打通全产业链提高自身竞争力。

中国生物降解塑料行业竞争状态总结

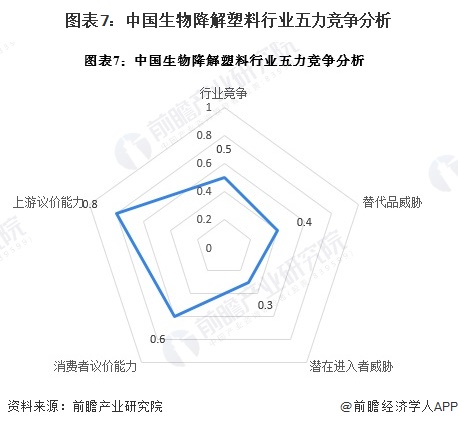

首先,从行业内竞争角度来看,随着环保意识的提高和政策的支持,众多企业纷纷进入这一领域,导致产能快速增长,行业内竞争较为激烈;潜在新进入者角度来看,由于生物降解塑料行业的技术门槛相对较高,这在一定程度上限制了新企业的进入;关于替代品,生物降解塑料的主要替代品是传统塑料。由于传统塑料成本较低,且使用广泛,生物降解塑料在价格和市场接受度上面临挑战;另外,从供应商议价能力来看,生物降解塑料的原材料包括生物基和石化基两大类,目前来看我国生物基原材料储存较少,稀缺性相对较高,厂商议价能力较强。石油基方面,中国石油厂商地位较高,议价能力强;最后,从购买者的议价能力角度看,随着市场上生物降解塑料产品的增多,购买者的选择范围扩大,议价能力相应增强。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国生物降解塑料行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《全球及中国生物降解塑料行业发展前景展望与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务