预见2024:《2024年中国中医理疗行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:同仁堂(600085);固生堂(02273);翔宇医疗(688626);天士力(600535)等

本文核心数据:产业链;中医理疗市场规模

产业概况

1、定义

中医理疗是运用中医学,利用人工或自然界物理因素作用于人体的经络与穴位,对人体产生有利的效果从而达到预防和治疗疾病目的的方法。按照理疗的作用部位可以划分为,头部理疗、肩颈理疗、腹部理疗、肾部理疗等。

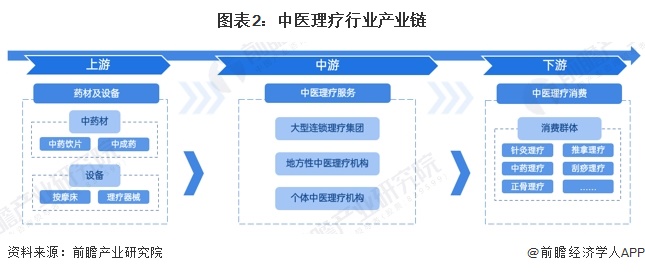

2、产业链剖析:中医理疗服务为核心环节

中医理疗行业产业链上游包括中药饮片、中成药等药材及设备;中游为中医理疗服务,主要企业包括同仁堂、天士力、白云山、固生堂等;下游为中医理疗消费,消费群体包括中老年人群、办公久坐人群和运动损伤人群等。

产业发展历程:行业处于高质量发展时期

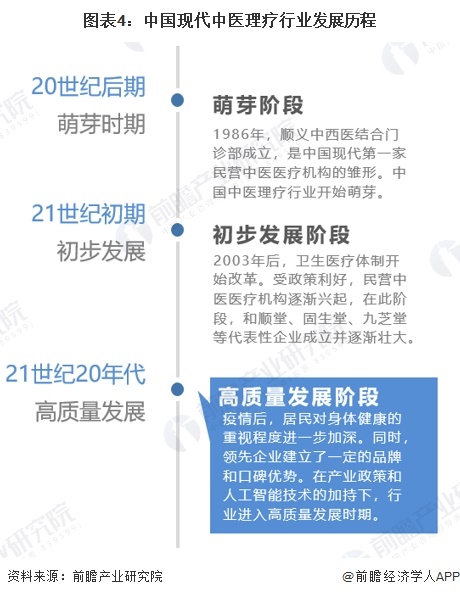

1986年,顺义中西医结合门诊部成立,是中国现代第一家民营中医医疗机构的雏形。2003年后,卫生医疗体制开始改革。受政策利好,民营中医医疗机构逐渐兴起,在此阶段,和顺堂、固生堂、九芝堂等代表性企业成立并逐渐壮大。21世纪20年代,疫情后,居民对身体健康的重视程度进一步加深。同时,领先企业建立了一定的品牌和口碑优势。在产业政策和人工智能技术的加持下,行业进入高质量发展时期。

行业政策背景:促进行业发展,加强中医理疗经营活动管理

近年来,为更好的引导中医理疗行业的良性发展,政府及有关部门出台了一系列的指导类政策,政策主要围绕规范中医理疗服务市场,完善基层中医理疗服务保障,促进中西医结合发展等。

行业供需现状:中医理疗市场规模快速增长

1、中国中医理疗竞争主体以中小企业为主

目前,我国中医理疗行业主要由四类企业总体构成,大型公立医院具有最强的综合医疗服务能力。大型连锁中医理疗集团,具有全国扩张及运营管理能力,品牌影响力较大,以张仲景国医馆、固生堂、圣爱中医为代表企业。地方中医理疗机构则主要包括方回春堂、通透堂、铭医堂等。中小中医理疗机构服务质量参差不齐,品牌口碑分化明显,同时也是目前最普遍的中医理疗主体类型。

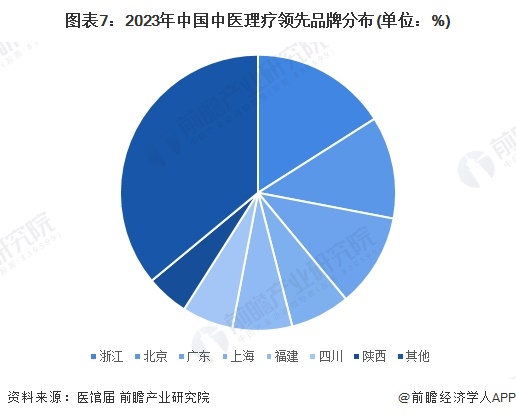

2、行业领先品牌集中于浙江、北京、广东等地区

从中医理疗领先品牌区域分布情况来看,浙江省中医理疗品牌建设处于领先,百强中医理疗品牌数量占比达16%;北京、广东地区传统中医底蕴雄厚,领先品牌数量占比分别为12%和11%。

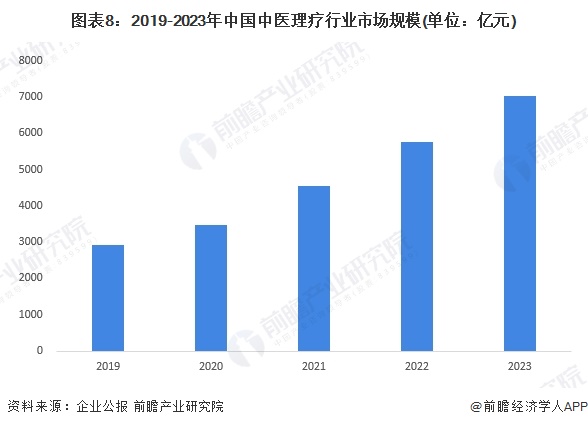

3、中医理疗规模持续增长

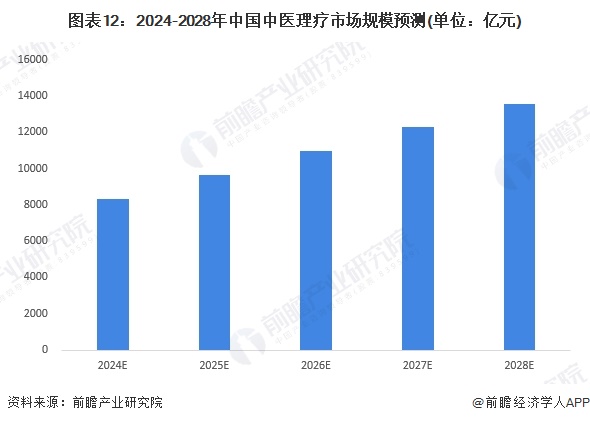

随着我国老龄化进程加深以及年轻群体亚健康普遍化,中国消费者对基础护理保养服务需求日益增长,中国中医理疗需求持续增加。根据固生堂等企业公布数据,2019年中医理疗行业实现中医理疗市场规模达2920亿元。2023年,中国中医理疗行业市场规模初步统计超7000亿元。

行业竞争格局

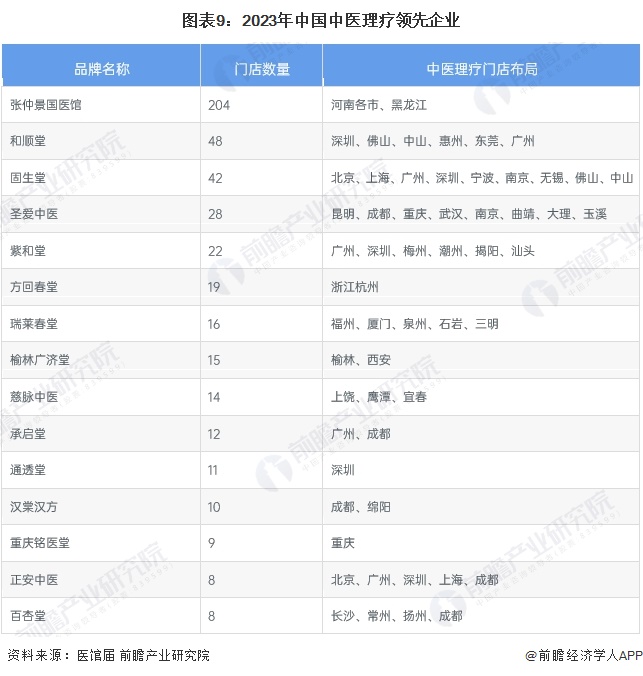

1、中医理疗领先企业

中国中医理疗行业布局企业数量众多,中国中医理疗领先品牌包括张仲景国医馆、和顺堂、固生堂、圣爱中医、紫和堂、方回春堂、瑞莱春堂、榆林广济堂、慈脉中医、承启堂、通透堂、汉棠汉方、重庆铭医堂、正安中医、百杏堂等。

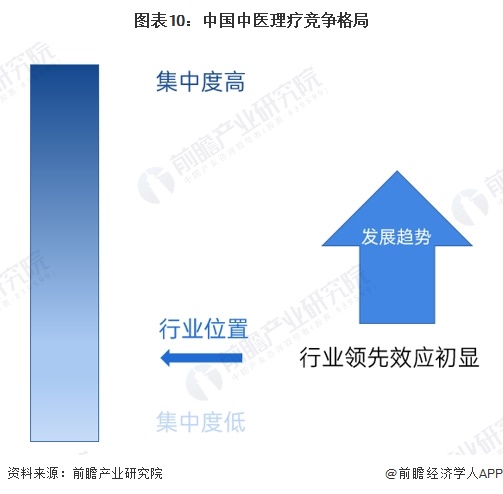

从企业集中度来看,中医理疗行业企业数量众多,行业仍处于稳步发展阶段,行业格局较为稳定。未来,随着行业发展的不断成熟,优质中医理疗服务企业有望进一步扩大市场份额,促进市场集中度提高。

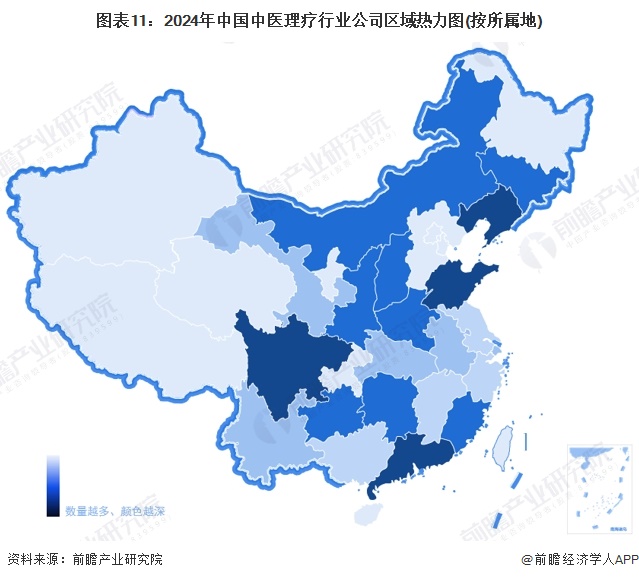

2、区域市场:企业区域分布十分分散

从区域分布情况来看,中国中医理疗企业主要分布在山东、广东、四川、辽宁等多个地区。中国中医理疗企业区域分布十分分散,多个区域均有较多企业进行布局。

行业发展前景预测

1、居民基础医疗服务需求增长推动中医理疗市场扩大

中国人口老龄化以及年轻人亚健康普遍化不断催生了越来越多的居民基础医疗服务需求。中国中医理疗市场空间巨大,预计中国中医理疗行业市场规模将保持较快增长,2028年市场规模突破13000亿元。

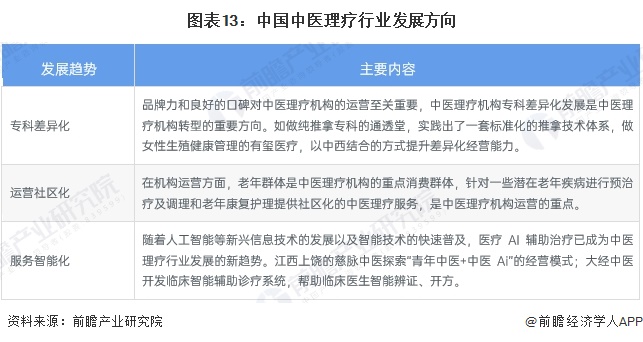

2、中医理疗行业发展专科差异化、运营社区化、服务智能化

未来,中医理疗行业发展趋势包括专科差异化、运营社区化以及服务智能化。

更多本行业研究分析详见前瞻产业研究院《中医产业发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务