【行业深度】洞察2024:中国电梯行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:康力电梯(002367)、森赫电梯(301056)、广日股份(600894)等

本文核心数据:电梯行业竞争梯队;电梯行业企业布局等

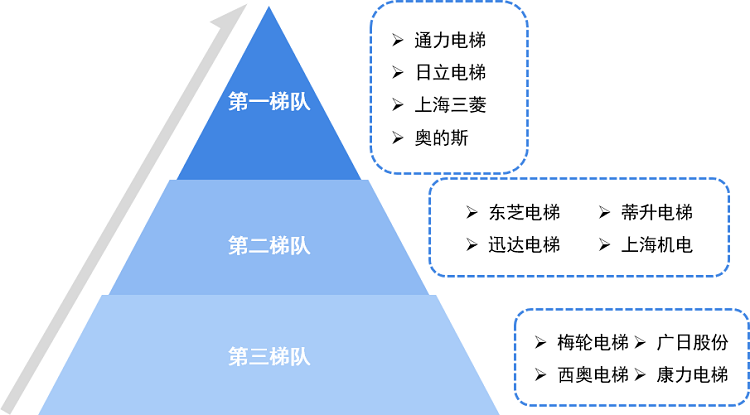

中国电梯行业竞争梯队

综合各品牌在中国市场的研发能力、产品质量、服务水平和顾客满意度等表现,中国电梯行业竞争企业可分为三个梯队,以通力、日立、三菱电梯以及奥的斯为代表的老牌外资电梯企业仍然领衔国内电梯市场,为第一梯队;迅达电梯、东芝电梯、蒂森电梯、富士达电梯等外资品牌的客户管理精细程度相对较弱,位于第二梯队;上海机电、梅轮电梯、康力电梯、等本土电梯企业产品成为民族品牌电梯代表,发展势头强劲,位于第三梯队。

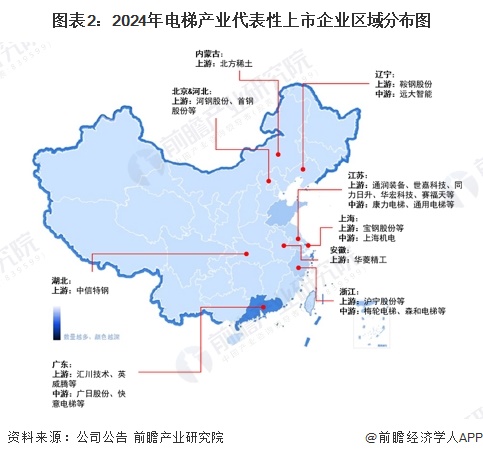

从代表性企业分布来看,电梯产业代表性企业主要分布江苏、浙江、广东等地区。此外,上海、山东、辽宁等地亦有产业链代表性上市公司。

中国电梯企业竞争格局

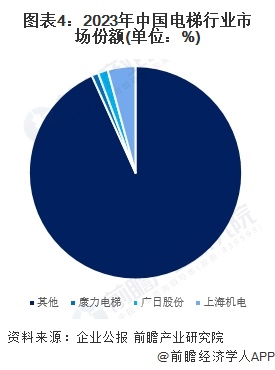

根据各公司公报,按电梯相关业务收入来看,2024年上半年,上海机电以94.48亿元的业务收入位列第一,远高于其他公司;广日股份和康力电梯业务收入分别为32.15亿元和18.58亿元,位列第二和第三。

根据《中国电梯行业商务年鉴》数据,2015-2018年,我国电梯市场规模不断扩大,2018年我国电梯市场规模突破3500亿元,约为3550亿元。经初步核算,2023年中国电梯行业市场规模约4943亿元。从已披露业务数据的企业来看,2023年上海机电市场份额约4.21%,广日股份市场份额约1.49%,康力电梯市场份额约1.02%。

中国电梯行业集中度

根据《中国电梯行业商务年鉴》,我国电梯行业市场集中度较高,奥的斯、迅达、通力、蒂升、日立、三菱等少数外资品牌占据了国内市场约70%的份额。本土电梯品牌的市场占有率约30%。结合2023年中国电梯消费量以及代表性企业经营情况等数据,前瞻初步核算2023年中国电梯行业CR6保持在70%。

中国电梯行业企业布局及竞争力评价

由于中国电梯市场格局分散,业内代表企业市场份额占比均不高,结合代表企业电梯业务发展概况,及企业业务收入、区域布局等指标对其竞争力进行评价如下:

中国电梯行业竞争状态总结

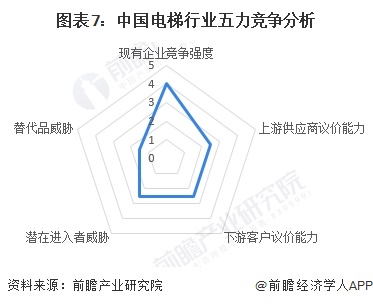

从波特五力分析模型来看,中国电梯行业竞争者众多,但行业市场集中度较高,外资品牌占据中国市场绝大部分份额,总体来看,行业内本土企业竞争较为激烈;电梯在居民生活中具有一定的刚性需求,产品主要替代品为新技术、新材料的创新使用,因此行业替代品威胁较小;近年来受老旧小区改造等下游需求推动影响,电梯行业吸引力较大,但是由于行业具有较高的技术壁垒和品牌壁垒,行业新进入者威胁一般;上游原材料和零部件本土供应能力充足,所需的原材料标准化程度较低,且中游电梯制造企业前向一体化能力提高,总体来看,供应商议价能力一般;行业电梯产品的标准体系较为完善,产品标准程度较高,但由于行业下游应用需求量大且产品同质化程度一般,购买者议价能力不强。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国电梯行业竞争状态总结如下:

更多本行业研究分析详见前瞻产业研究院《中国电梯行业市场需求预测与投资机会分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务