2024年中国第三方医学诊断行业供给市场分析 供给水平不断提高【组图】

行业主要上市公司:金域医学(603882.SH)、凯普生物(300639.SZ)、圣湘生物(688289.SH)、美康生物(300439.SZ)等

本文核心数据:企业可检项目数量;独立医学实验室数量;通过CNAS认可的独立医学实验室数量

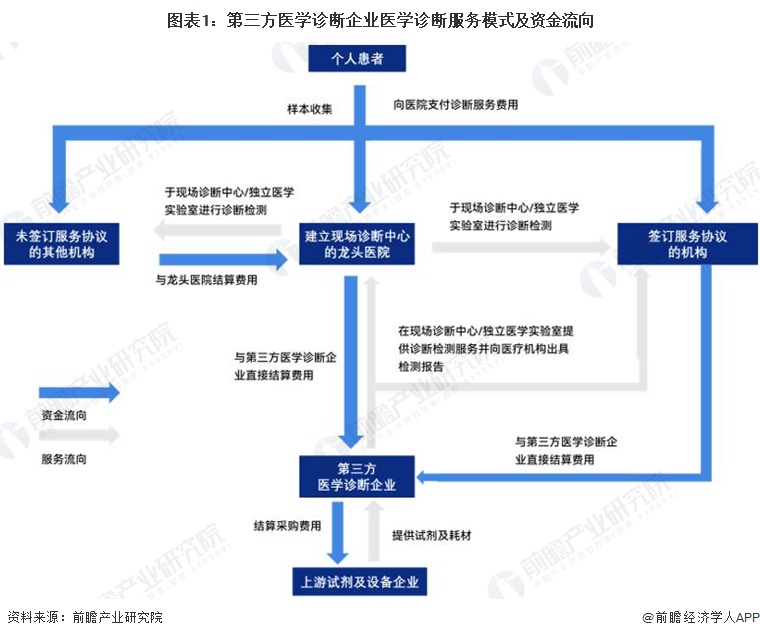

为医疗机构/企业提供检验服务是主要服务模式

第三方医学诊断企业主要服务模式为医疗机构及其他企业提供医学诊断外包服务,进行诊断检测并分析结果;企业通过各地医学实验室为客户提供检测服务,根据客户所在地、项目技术要求等因素匹配最合适的医学实验室提供检验服务;部分第三方医学诊断企业与医疗机构合作共建医学检验中心或医学实验室。第三方医学诊断企业医学诊断服务模式及资金流向如下:

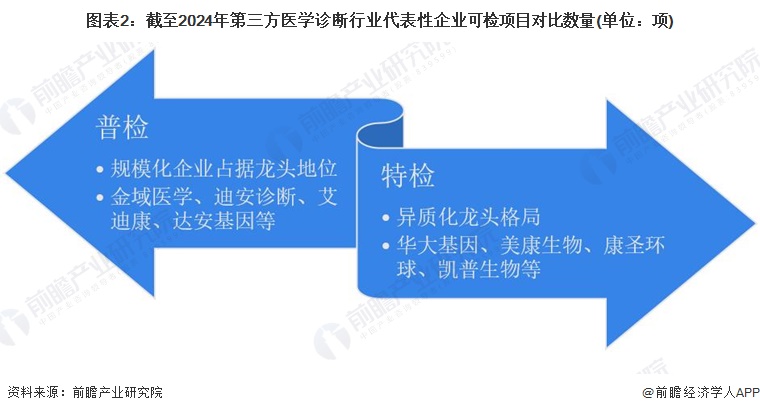

医学诊断机构业务布局各具特色

目前,布局普检的公司主要有金域医学、迪安诊断、艾迪康、达安基因等,企业规模化程度较高,可检测项目数量较多,是第三方医学诊断普检市场主要服务提供商。特检项目范围较广,提供特检服务的公司较多,大多数公司布局细分科室的检测,主要项目集中在血液病检测、肿瘤检测、神经病学检测、遗传病检测、妇科检测、传染病检测等;但规模化企业数量不多,市场呈现异质化龙头格局,代表性企业有华大基因、康圣环球等。

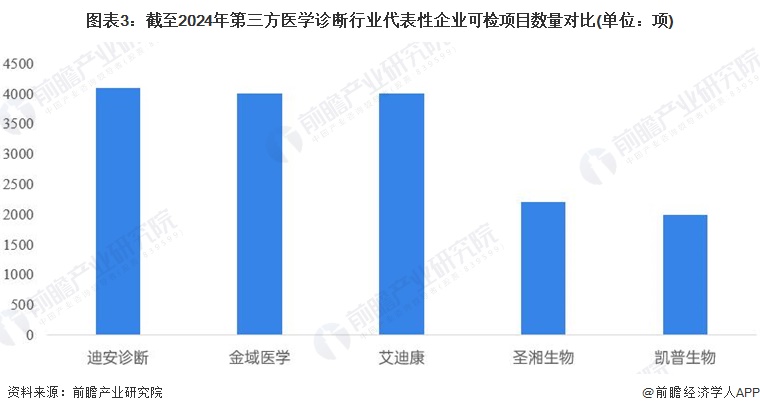

机构可检项目数量高

由于资源限制,大型综合医院普及的仪器设备,在中小型医院难以普及。医学独立实验室强大的辐射能力,可以有效推动区域内设备、技术、人员等卫生资源的共享和优化配置;早在2018年大型第三方医学实验室可检项目数量已达2000多项,目前,第三方医学诊断领先企业迪安诊断、金域医学、艾迪康可检测项目数量均超4000项。

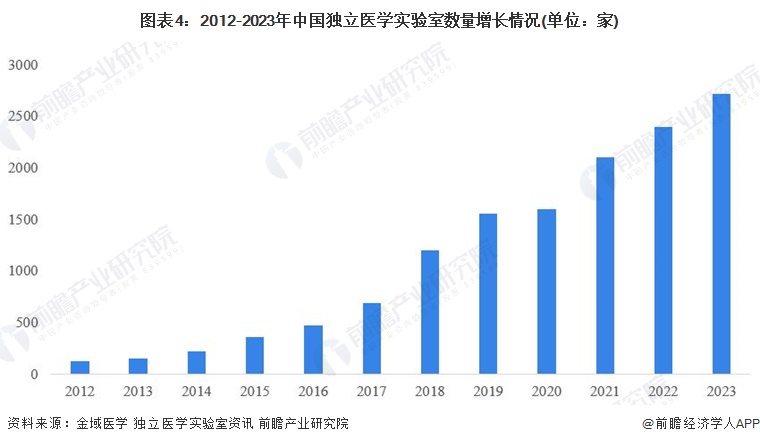

独立医学实验室高质量发展

——整体数量不断提高

设立独立医学实验室(ICL)是第三方医学诊断企业拓展市场范围的主要方式。近年来,我国第三方医学诊断行业发展迅速,各机构加速设立ICL以拓宽服务范围,ICL整体数量迅速增长,截至2023年底,我国独立医学实验室数量已突破2700家。

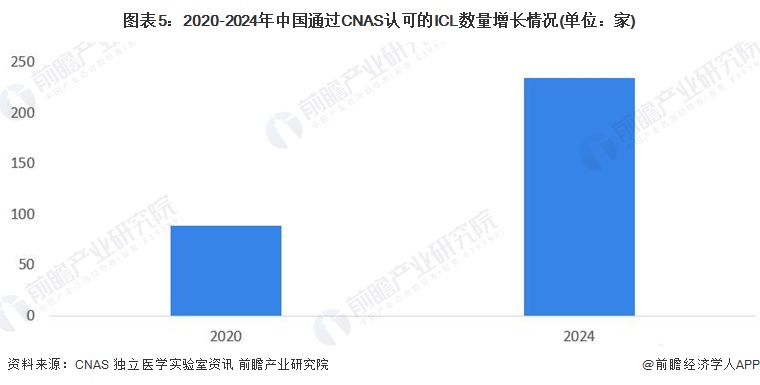

——获得官方认可速度加快

ISO15189《医学实验室—质量和能力的专用要求》是当前指导医学实验室建立和完善质量管理体系的重要标准之一。随着我国第三方医学诊断市场不断发展,医学实验室获得国内外认可速度加快;截至2024年11月,经中国合格评定国家认可委员会(CNAS)批准通过认可的独立医学实验室285家,较2020年大幅增长。

注:1)2020年数据统计时间为2020年3月,2024年数据统计时间为2024年11月6日;2)独立医学实验室统计不包括医院等医疗机构设立的医学实验室。

更多本行业研究分析详见前瞻产业研究院《中国第三方医学诊断行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

韩艳婷(研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务