【行业深度】洞察2024:中国蛋白粉行业竞争格局及市场集中度分析(附品牌排行榜、企业布局对比等)

行业主要上市公司:汤臣倍健(300146.SZ)、康恩贝(600572.SH)、双塔食品(002481.SZ)、仙乐健康(300791.SZ)、西王食品(000639.SZ)、索宝蛋白(603231.SH)、嘉华股份(603182.SH)等

本文核心数据:蛋白粉行业;企业布局;波特五力分析等

1、中国蛋白粉行业竞争层次

蛋白粉,即蛋白质粉剂,是采用提纯的大豆蛋白、酪蛋白、乳清蛋白、豌豆蛋白等蛋白,或上述几种蛋白的组合体复合加工制成的富含蛋白质的粉末。在蛋白粉品牌方面,美国等国家的蛋白粉行业发展较早(20世纪50年代之前),生产技术较为成熟,加之当地产品监管政策严格,品质保障力度大,因而这些国家的蛋白粉品牌在进入其它国家后,仍受其它国家用户信赖。

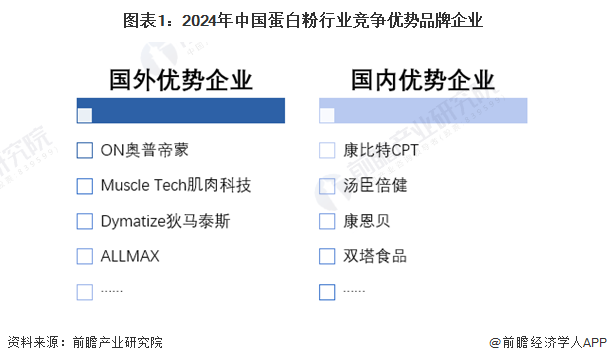

市场上存在多个蛋白粉品牌,包括国际品牌和国内品牌。国际品牌如ON奥普帝蒙、肌肉科技(Muscle Tech)等在美国等国家起步较早,技术成熟,受到全球消费者信赖;国内品牌如康比特、汤臣倍健等,凭借本土优势、自身研发优势及其在蛋白粉等膳食营养补充剂行业深耕多年的优势,逐渐在用户中建立起良好的口碑。

从竞争层次来看,目前,中国蛋白粉高端产品还主要依赖进口;国内蛋白粉企业生产的产品同质化现象严重,主要分布在中高端、中低端和低端领域,其中,汤臣倍健和康比特是两大主流品牌。2023年10月1日起蛋白粉产品被纳入保健品备案制度管理,随着保健食品类蛋白粉的认证规范化与严格化发展,未来国内蛋白粉质量将进一步提升。

2、中国蛋白粉品牌排行榜单

根据Bodybuilding发布的2023年蛋白粉品牌排行榜单,进入榜单前十的企业中,50%的企业为美国企业;中国企业仅有一家。总体来看,由于蛋白粉产品运输成本低、进出口壁垒不高且管理较为规范等原因,全球蛋白粉品牌排行榜基本与中国品牌排行榜一致。

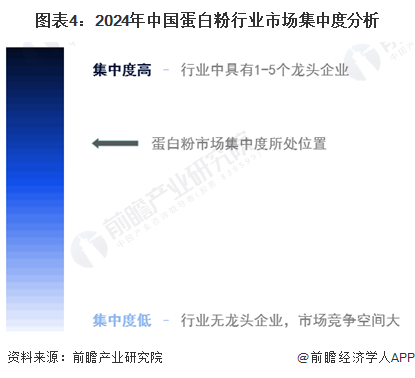

3、中国蛋白粉行业市场集中度

蛋白粉属于运动营养领域的保健食品。根据代表性企业2023年的营收情况和中国运动营养市场规模情况,目前,运动营养保健品市场的CR10超过了75%;结合蛋白粉行业总体发展情况,综合来看,中国蛋白粉行业市场集中度较高。

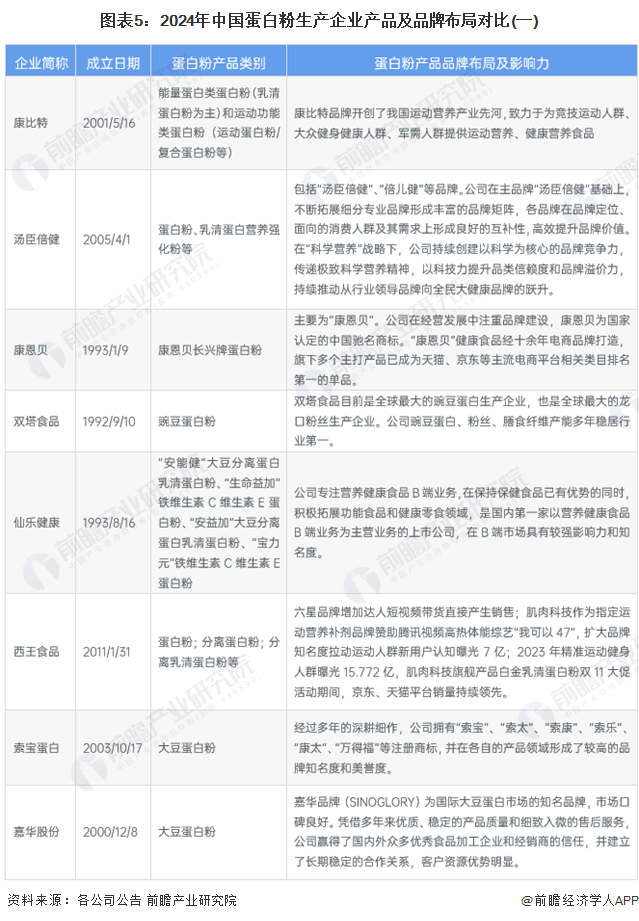

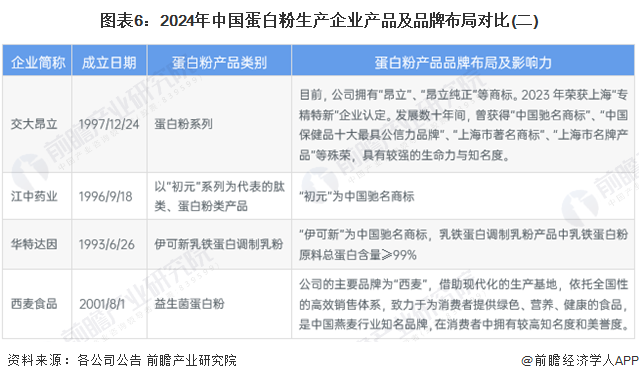

4、中国蛋白粉行业企业布局对比

在蛋白粉产品布局方面,目前国内企业生产的蛋白粉以乳清蛋白粉为主,部分企业也布局了混合蛋白粉、大豆蛋白粉等植物蛋白粉;企业对蛋白粉产品品牌布局的力度均较大。

5、中国蛋白粉行业竞争状态总结

从五力竞争模型角度分析,上游原材料供给较为充足,因此供应商议价能力相对较弱;下游食品和药品生产行业对蛋白粉要求不高,但流通行业对流通商品的议价能力较强,因此有一定的购买者议价能力。目前,中国蛋白粉行业内产品同质化程度较高,因此企业之间竞争较为激烈。蛋白粉替代品主要有药品、天然食品及补品等,虽然各类产品在功能、价格、副作用等方面均各有优劣势,但一定程度上能够替代蛋白粉,因此行业有一定的替代品威胁。从行业整体盈利状况来看,中国蛋白粉行业的毛利率均值在40%以上,且从上市公司的经营效益看,行业盈利能力较强,行业潜在进入者威胁较高;但随着行业规范化程度提高,行业准入门槛不断提升,潜在进入者威胁有降低的趋势。

更多本行业研究分析详见前瞻产业研究院《中国蛋白粉行业市场需求与投资规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务