2024年工业钢结构构件市场现状分析:国内工业钢结构构件市场规模突破600亿元

行业主要上市公司:鸿路钢构(002541);精工钢构(600496)等

本文核心数据:全球钢结构及其产品市场规模;工业钢结构构件在全球钢结构及其产品市场中的占比;全球工业钢结构构件市场规模;中国在全球工业钢结构构件占比;中国工业钢结构构件市场规模;全球及中国工业钢结构构件竞争格局等

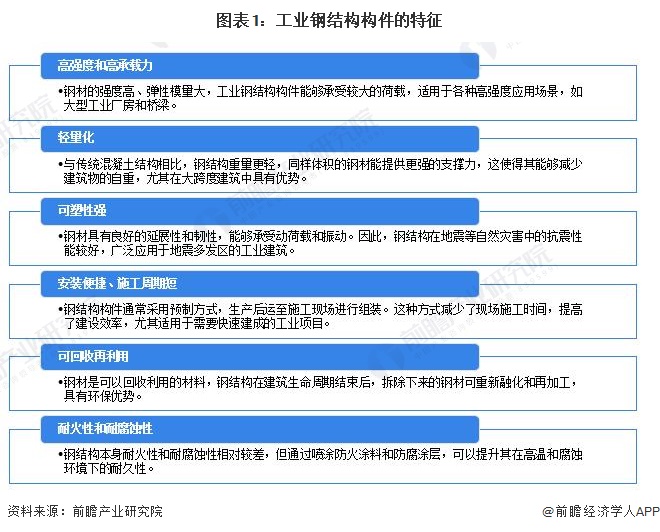

工业钢结构构件的定义

工业钢结构构件为城市建设钢制品下的细分产品,是指在工业项目建设过程中应用的、以钢材为主要原料制成的结构产品。工业钢结构构件主要用于为冶金、电力、化工、新能源等工业厂房提供承重和结构支撑等功能。其设计和制造强调高强度、耐久性及抗震性,确保大型工业建筑和设施的安全性与稳定性。

工业钢结构构件具有高强度、轻量化、设计灵活性强等特征,能够承受大荷载且适用于复杂建筑形式。其可塑性强,具备优良的抗震性能,并能通过预制安装方式缩短施工周期。同时,钢结构构件环保可回收,符合绿色建筑要求。尽管钢材本身耐火性和耐腐蚀性较差,但通过涂层处理可以增强耐久性。整体来看,工业钢结构构件在提高建筑安全性、降低施工成本、提升效率和实现可持续发展方面具有显著的优势。

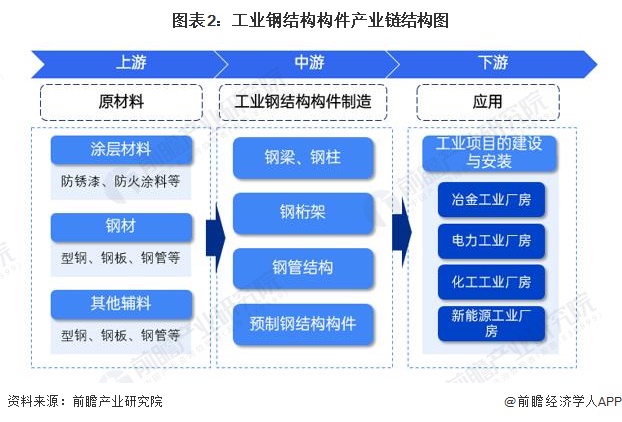

工业钢结构构件产业链结构分析

工业钢结构构件在现代工业建设中起到了关键的结构支撑作用,其上游依赖于钢材和涂层等原材料供应,中游包括各种钢结构构件的加工和制造,涵盖钢梁、钢柱、桁架等细分产品,下游则广泛应用于冶金、电力、化工和新能源等工业厂房的建设。

全球工业钢结构构件市场分析:2023年规模突破500亿美元

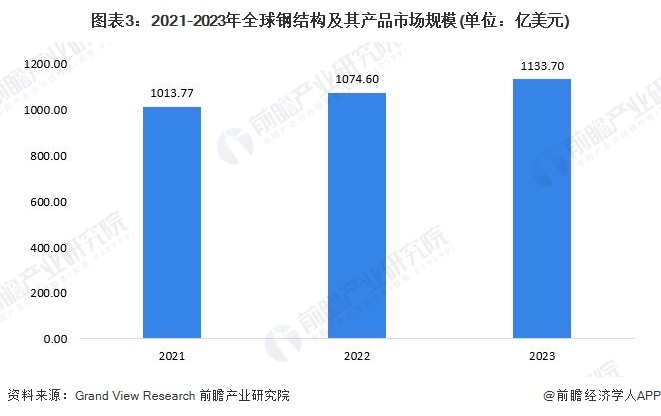

随着全球人口的持续增长,对住房的需求也在不断攀升,这已成为推动产品需求的重要推动力之一。钢结构制品因其可循环利用的特性,被认为是一种环保的建筑材料,因此,未来几年随着绿色建筑数量的增加,预计将促进市场的发展。高层建筑建设的增加也是推动钢结构制品市场发展的关键因素之一。该产品具有较高的强度与重量比,能够承担重载并抵抗压缩、拉伸和弯曲力,使其成为支撑高层建筑的重量并将负载传递至地基的理想选择。根据Grand View Research 的数据,2023年全球钢结构及其产品市场的规模达到了1133.70亿美元,在此过程中,工业基础设施建设仍然是推动钢结构制品需求的主要动因。

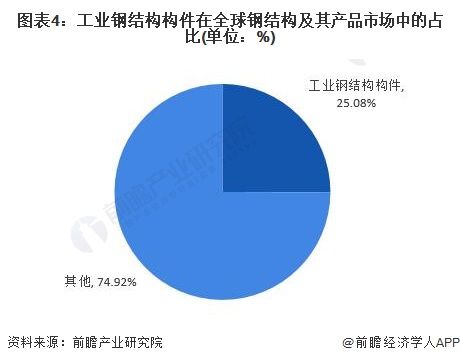

在全球钢结构及其产品市场中,工业基础设施建设是主要的应用领域。基于基础设施建设中钢结构的占比,以及工业化建设程度,推测全球城市建设钢制品中的“工业钢结构构件”在全球钢结构市场的占比约为25.08%左右。

依据全球钢结构及其产品市场规模以及工业钢结构构件的占比,初步统计工业钢结构构件市场的规模在2023年达到了284.33亿美元。

注:全球工业钢结构构件市场规模=全球钢结构及其产品市场规模*工业钢结构构件占比

中国工业钢结构构件市场分析:规模占全球比重超过30%

亚太地区特别是中国、印度等新兴经济体正处于快速城市化阶段,城市人口增长带动对工业设施等领域的建设,这些领域对钢结构制品需求巨大。中国和印度作为钢铁生产和消费大国,其基础设施项目大幅推高了钢结构制品需求。亚太区大规模基础设施建设,如中国的“一带一路”和印度的基础设施投资,加上日、韩、东南亚国家的工业化和基础设施建设,共同推动了钢结构制品需求。据Grand View Research数据,亚太地区工业钢结构构件需求占全球的比重约69%。

中国的城市化进程非常迅速,城市化率的不断提高需要大量的基础设施建设,包括工业厂房等,都对钢结构制品有巨大的需求。初步统计中国的钢结构制品在亚太地区占比为40%-50%。随着中国城市化不断发展,至2023年,中国的工业钢结构构件在亚太地区占比接近50%,在全球市场的占比超过30%。

依据全球工业钢结构构件市场规模及中国在全球工业钢结构构件占比,初步统计到2023年中国工业钢结构构件市场规模达到650.07亿元。

注:中国工业钢结构构件市场规模=全球工业钢结构构件市场规模*中国在全球工业钢结构构件占比*美元/人民币年平均汇率

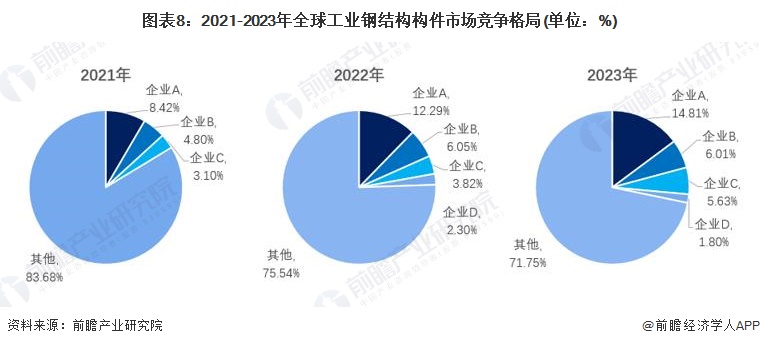

工业钢结构构件市场竞争格局

在全球工业钢结构构件市场中,纽柯钢铁(NucorCorporation)、浦项制铁集团(POSCO)和Canam Group等是全球市场的主要代表企业,在市场占据一定市场份额。中国企业中,部分企业在国际市场有所布局,出口额较高,以二十二冶集团等为代表,在全球市场上也占据了重要地位,成为工业钢结构构件领域的领军企业之一。中国市场则以本土企业为主,代表企业包括二十二冶集团、宝冶集团、鸿路钢构等。

从竞争格局整体来看,工业钢结构构件领域中的钢制品市场竞争激烈,市场集中度不高,参与者众多。2023年,全球工业钢结构构件市场CR3为26.45%,排名前三企业市场占有率分别为14.81%,6.01%,5.63%;中国工业钢结构构件市场CR3为26.05%,排名前三企业市场占有率分别为9.62%,8.38%,8.05%。

更多本行业研究分析详见前瞻产业研究院《中国钢结构行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

刘海晶(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务