【行业深度】洞察2024:中国商业航天行业竞争格局及市场份额(附市场集中度、企业竞争力分析等)

行业主要上市公司:中天火箭(003009)等

本文核心数据:中国商业航天行业市场排名;中国商业发射市场份额;中国航天发射市场集中度

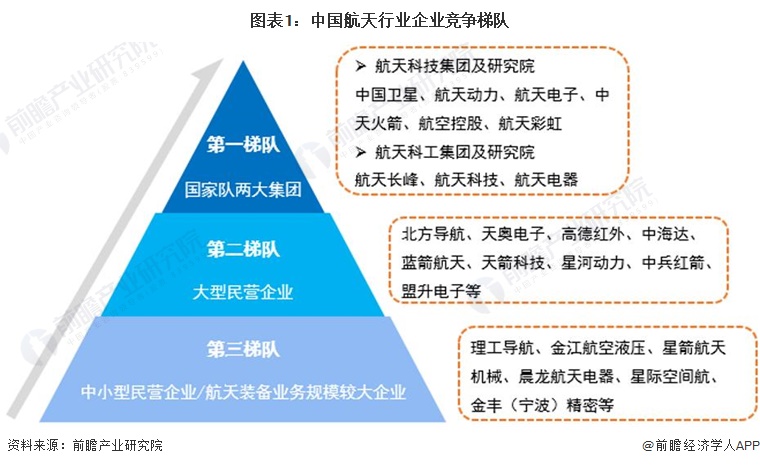

中国商业航天市场竞争梯队

从我国航天行业企业布局和发展来看,处于行业第一梯队的是以为航天科技集团和航天科工集团两大集团为主的国家队,具有运载火箭、卫星、空间飞船等重大航天装备研发和总装能力;处于第二梯队的,则为民营的大型企业,如天奥电子、蓝箭航天、天箭科技、中兵红箭、盟升电子、高德红外、中海达、星河动力等;第三梯队则为规模较少,以航空装备零部件系统为主的中小型企业。

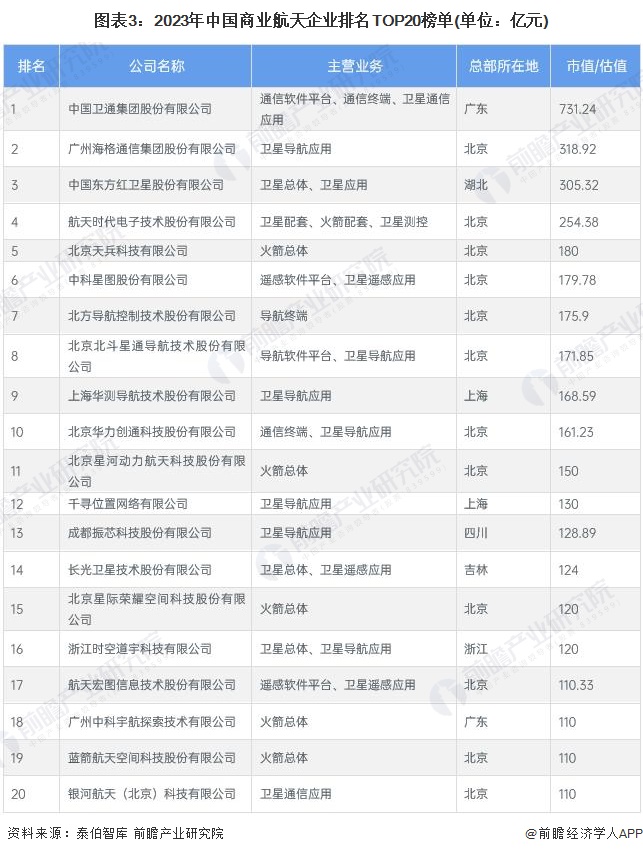

中国商业航天市场排名

2024年1月,泰伯智库发布“2023中国商业航天企业百强”榜单,天兵科技、星河动力等企业均位列前20,商业航天TOP20企业具体如下:

中国商业航天行业市场份额

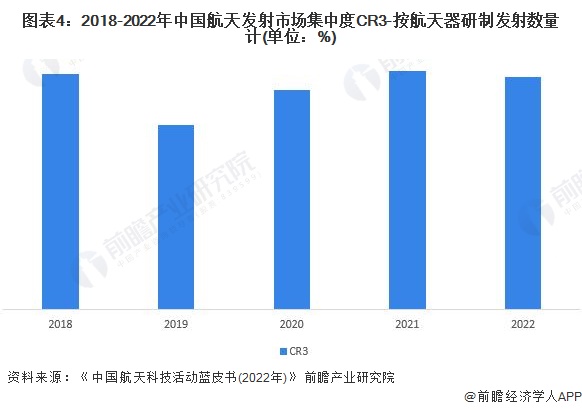

航天发射市场集中度

航天属于高科技产业,进入退出壁垒较高,从我国航天器研制发射情况来看,航天市场集中度较高,除2019年外,2018-2022年,航天器研制发射CR3均超过65%,2020年以来主要发射数量TOP3企业分别为航天科技集团、中科院微小卫星和长光卫星公司;整体来看,航天发射市场集中度较高。

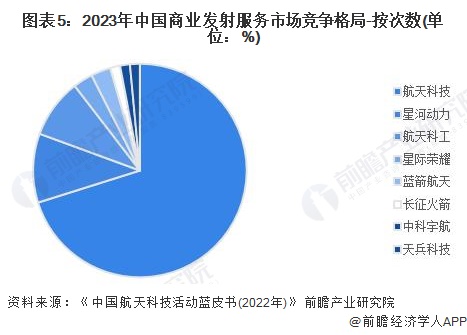

商业发射市场份额

2023年中国商业发射合计67发,根据发射主体来看,国家队共计54发,其中,中国航天科技集团47发、中国航天科工集团6发、中国长征火箭公司1发(捷龙三号);新兴民营商业航天发射商13发,其中星河动力发射次数相对较多,共计7发。

中国商业航天行业代表性企业业务布局及竞争力分析

从代表性企业业务布局来看,重点产品包括运载火箭、遥感卫星、载人飞船等,商业航天应用主要布局航商业发射服务、航天互联网布局、太空旅行等;商业航天制造及应用依托关键技术包括微波雷达、流体技术、惯性导航、通信卫星载荷、液体发动机、星载一体化设计、高精度姿态控制等。

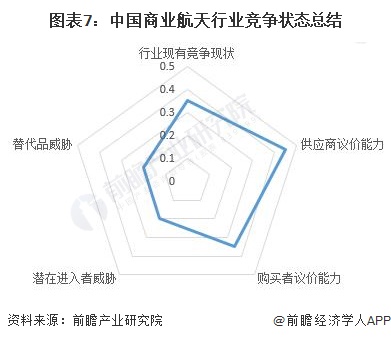

中国商业航天行业竞争状态总结

从五力竞争模型角度分析,商业航天的供应商主要为火箭及卫星制造企业,技术壁垒高,关键技术和产品由少数几家企业垄断,供应商议价能力较高;下游购买者主要为卫星应用企业,对商业航天产品及服务的可靠性及稳定性要求极高,购买者议价能力一般;随着资本的不断进入,新企业可能会占领市场份额,对现有企业构成威胁,但行业技术壁垒和资本需求较高,潜在进入者威胁相对有限;商业航天的替代品主要为政府航天活动以及商业航天行业技术和产品的突破,替代品威胁一般;我国商业航天起步较晚,现有竞争程度一般,但行业发展迅速,随着民营航天企业数量不断增加,市场竞争程度将逐渐提高。

根据以上分析,对各方面的竞争情况进行量化,0.5代表最大,0代表最小,目前我国商业航天行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国商业航天产业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

韩艳婷(研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务