【干货】2024年塑料制品行业产业链全景梳理及区域热力地图

行业主要上市公司:金发科技(600143.SH);国恩股份(002768.SZ);普利特(002324.SZ);家联科技(301193.SZ);银禧科技(300221.SZ)等

本文核心数据:塑料制品全产业链;区域热力图;代表性企业产能;塑料制品企业投资布局

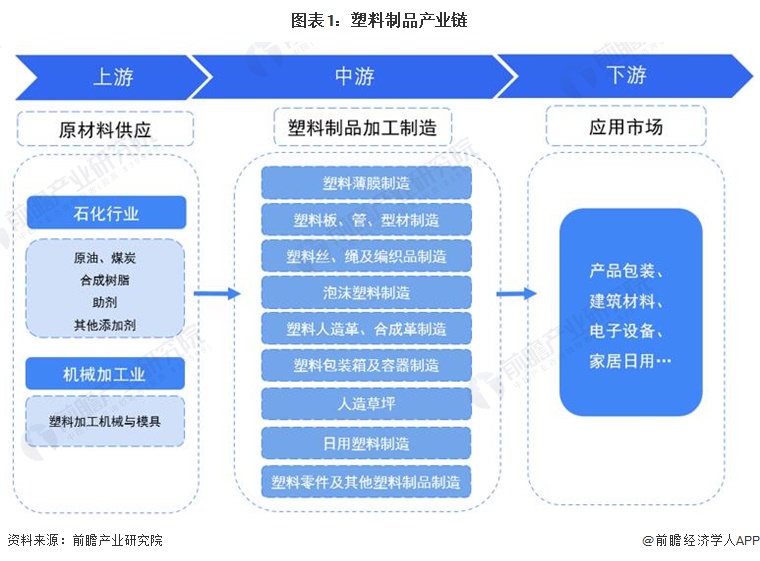

1、塑料制品产业链全景梳理:中游是塑料制品产业链的关键,且向上游延伸

塑料制品以其轻便、耐用、可塑性强等特点,广泛应用于居民的日常生活中。随着需求的持续增长,塑料制品行业的市场规模不断扩大,这一庞大的市场推动了整个产业链的建设与完善。从生产到最终消费使用,塑料制品产业链可以划分为上游原材料生产、中游塑料制品制造、下游塑料制品应用三个主要阶段,这也是塑料制品产业的上、中、下游三个核心环节。

上游环节主要包括原材料的供应。塑料制品的主要原材料是通用塑料,如聚乙烯、聚丙烯、聚氯乙烯等,这些塑料是通过石油化工工艺从石油中提炼出的高分子化合物。此外,塑料制品的生产还需要使用各种塑料助剂,包括增塑剂、稳定剂、抗氧化剂等,这些助剂的加入可以改善塑料的性能,使其更符合特定用途的需求。另一方面,塑料加工专用设备,如注塑机、挤出机等,也是上游环节的重要组成部分。石油化工行业因此成为塑料制品行业的重要上游支撑,为塑料制品的生产提供了必需的原材料和加工设备。

中游环节则集中在塑料制品的制造过程。这个阶段涉及多种工艺,包括注塑、吸塑、吹塑等,能够生产出各种各样的塑料制品。例如,塑料桶、塑料瓶、塑料盖等属于塑性产品,通过注塑工艺成型;塑料软管、塑料袋等无定型产品则通常通过吹塑或挤出工艺制成。这一环节不仅是塑料制品行业的核心部分,也是塑料制品多样化的重要保障。不同工艺的灵活应用,使得塑料制品的种类极为丰富,能够满足不同市场的需求。

下游环节则是塑料制品的应用领域。塑料制品在下游的应用范围极为广泛,涵盖了多个重要的工业和消费领域。饮料制造、食品制造、医药制造、日化产品制造和食用油制造等行业,都是塑料制品的重要消费市场。

2、中国塑料制品产业链区域热力地图:企业集中分布在广东等沿海地区

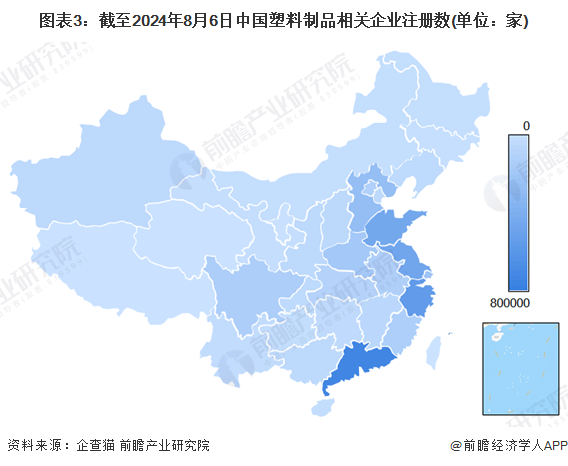

通过企查猫,检索“塑料制品”、登记状态为“存续/在业”的企业,截至2024年7月25日,中国相关企业有达500万家,从我国塑料制品产业链企业区域省份分布来看,主要分布在广东省,其塑料制品相关企业数量约77万家,其次是在浙江、江苏和山东地区,都有50万家规模及以上的塑料制品相关企业,且全部分布在沿海区域。

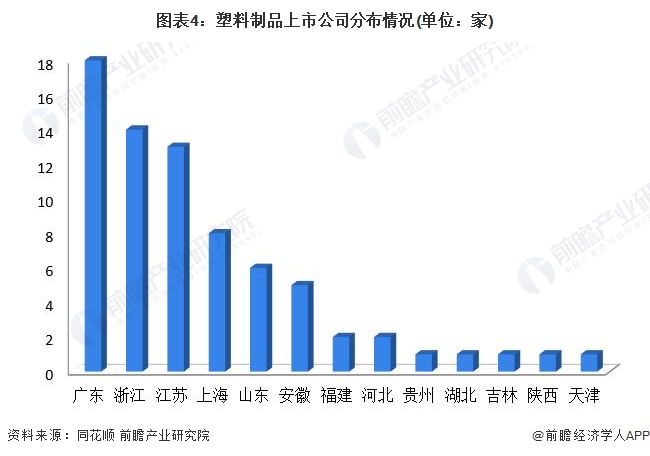

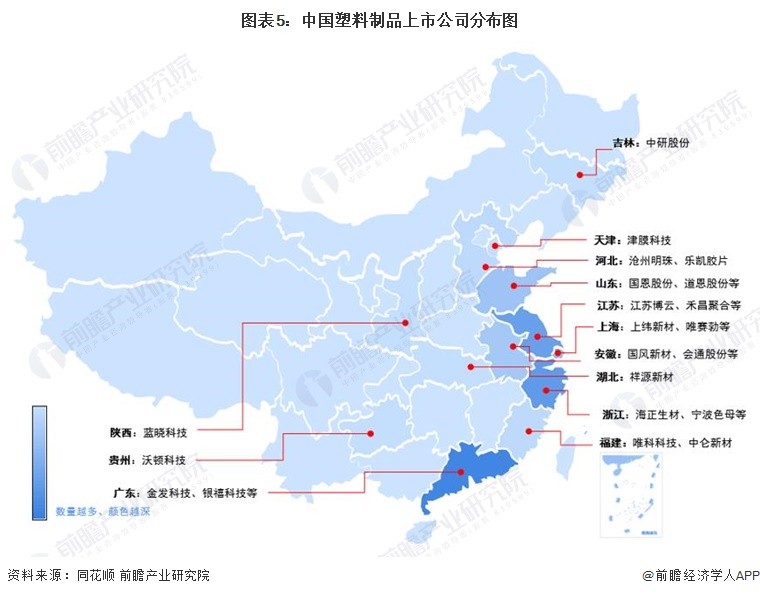

从代表性上市企业分布情况来看,我国塑料制品概念指数(881265.TI)成分股企业共73家,主要分布在广东、浙江、江苏、上海和山东,其中广东共有18家,领先于其他省份,可以看出,我国塑料制品行业上市企业仍主要集中在沿海地区,占比高达87.7%。

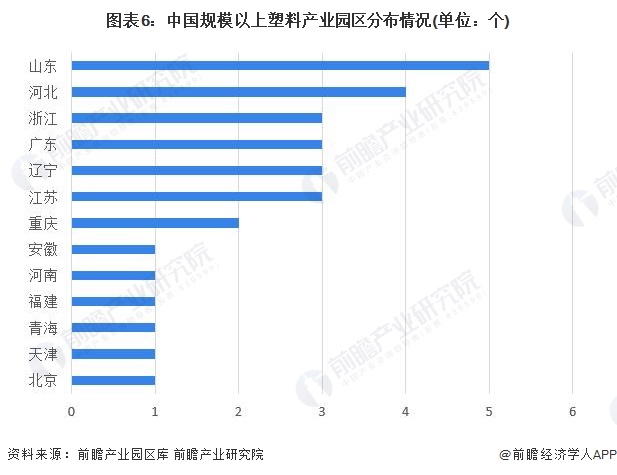

3、产业园区分布图:山东数量最多,主要分布在东部沿海地区

根据前瞻产业园区库数据,我国塑料相关产业园区山东所占最多,有5个塑料相关产业园区,其次是河北,与山东是近邻;从分布区域图上可以看出,大多集中在东部沿海地区。

4、塑料制品代表性企业产能/产量情况:龙头企业金发科技产能巨大

2023年,中国塑料制品产业链上各代表性上市企业在产能和产量上表现出显著的规模和多样化特点。在上游原材料及树脂生产领域,国恩股份拥有20万吨聚丙烯和12万吨可发性聚苯乙烯产能,圣泉集团的酚醛树脂产能达48.92万吨;上游改性塑料及高分子材料生产方面,道恩股份年产50万吨改性塑料,金发科技年产改性塑料超过211万;中游塑料成品及特种塑料生产中,长鸿高科拥有60万吨生物可降解塑料产能,而聚石化学的改性塑料产能达10万吨。这些企业的强大产能为中国塑料制品行业的发展提供了有力支持。其它代表性企业产能、产量情况如下:

注:统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

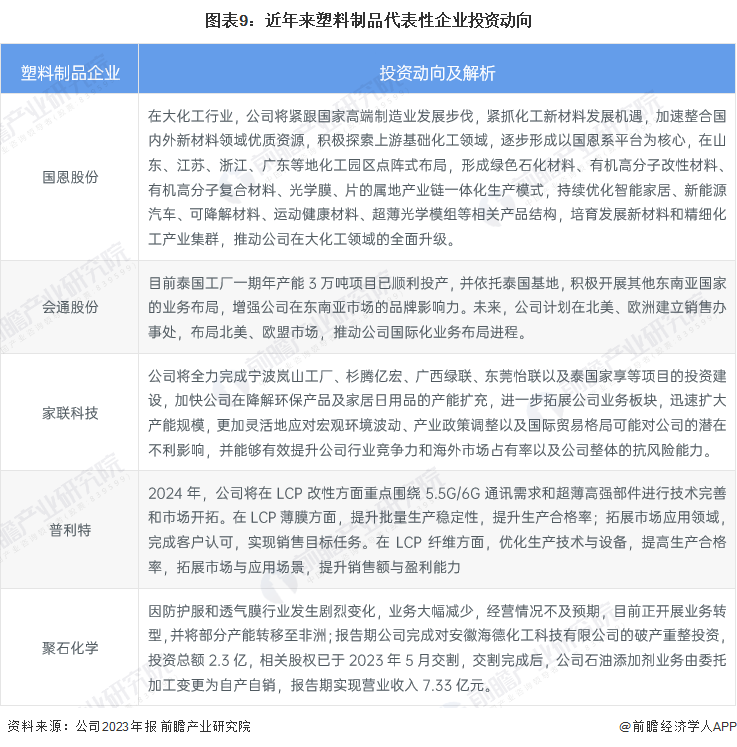

5、中国主要塑料制品企业最新投资:积极开拓市场和提升生产能力

近年来,中国塑料制品上市企业在投资领域展现出多元化和国际化的趋势。各企业积极扩展产能,优化产品结构,以应对行业变化和国际市场竞争。部分企业,如国恩股份和会通股份,通过整合国内外优质资源和在海外市场布局,强化在新材料领域的竞争力。而家联科技则通过加大环保产品的投资和扩充产能,提升对宏观环境和产业政策变化的应对能力。此外,一些企业如聚石化学,通过业务转型和产能调整,寻求新的增长点和市场机会,以增强整体竞争力和抗风险能力。

更多本行业研究分析详见前瞻产业研究院《中国塑料制品行业产销需求与投资预测分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

成招荣(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务