预见2024:《2024年中国养老机器人行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:机器人(300024);优必选(09880);奥比中光(688322)等

本文核心数据:养老机器人市场规模;养老机器人市场份额

行业概况

——定义及分类

养老机器人是服务机器人的一个分支,是指用于养老服务的智能机器人,具备提醒、监测等功能,功能主要包括运动状态监测、健康护理、行动辅助、交流娱乐、家政服务等,应用于养老机构、独居老人群体。

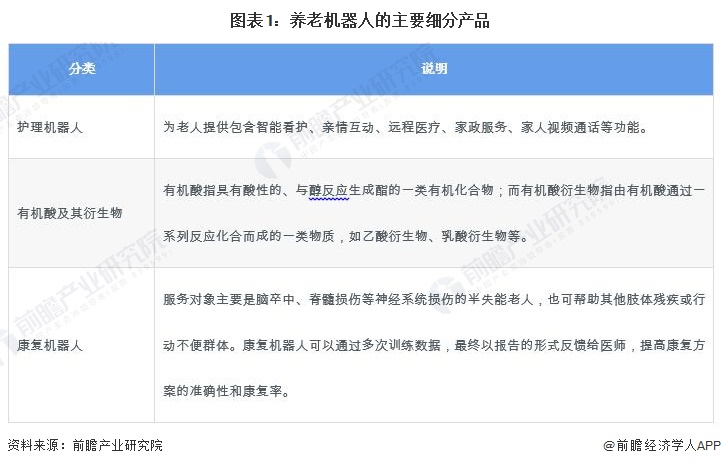

根据老年人的需求解决类型进行划分,将养老机器人主要分为护理机器人、康复机器人和陪伴机器人,按照使用方式也可分为自助型和他助型。

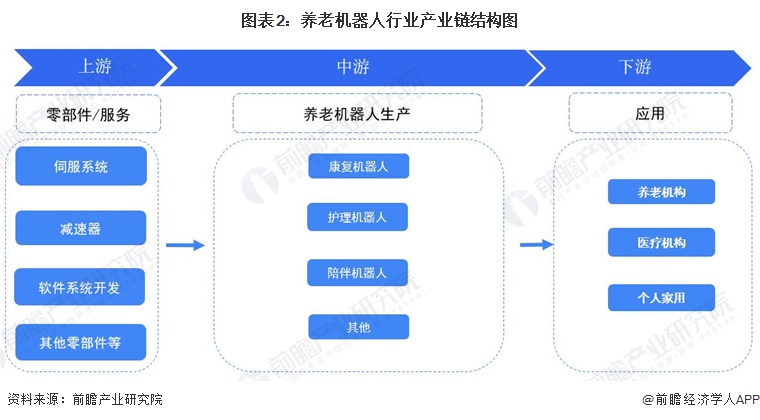

——产业链剖析:上游零部件多样

养老机器人产业可分为上游的核心零部件和软件系统开发,中游的养老机器人本体制造,下游的应用市场。

在上游的硬件部分,减速器、伺服电机、控制器是组成养老机器人的核心三大零部件;在上游的软件系统开发部分,人工智能、SLAM、操作系统等组成养老机器人的软件及系统。

在产业链中游,养老机器人的中游主要分为康复机器人、护理机器人和陪伴机器人三大类;下游则为养老机构、医疗机构、个人用户。养老机器人产业链结构图如下:

在养老机器人产业链的上游硬件方面,在减速器领域的公司有双环传动、秦川等;在伺服电机领域的公司有广州数控、汇川技术等;在控制器领域的公司有安川电机、川崎重工等;在传感器领域的公司有速腾聚创、思岚科技等;在AI芯片领域的公司有华为海思、寒武纪等,在养老机器人产业链的上游软件方面,在人工智能领域的公司有华为海思、旷视科技等;在SLAM领域的公司有速感科技、思岚科技等;在操作系统领域,国内主要市场被例如谷歌、微软等国外企业垄断。

在中游的康复机器人领域,代表公司为新松机器人、大艾机器人;在护理机器人领域,代表公司为广州和康生物、苏州伊利诺;在陪伴机器人领域,代表公司为北京华人医佳科技、北京康力优蓝。

在下游应用市场的养老机构领域,代表企业有泰康之家、亲和源等。

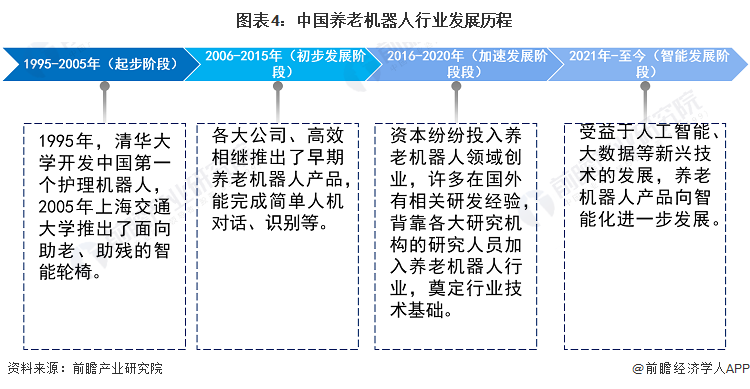

行业发展历程:进入智能发展阶段

我国养老机器人产业化发展的其最初的源头来自于实验室、科研机构、大学等,关键技术的积累开始与上个世纪90年代。1995年,清华大学开发除了中国第一个“七自由度移动式”护理机器人。此后近三十年间,我国养老机器人经历了产品方向探索、功能完善、AI赋能等过程,发展至今。

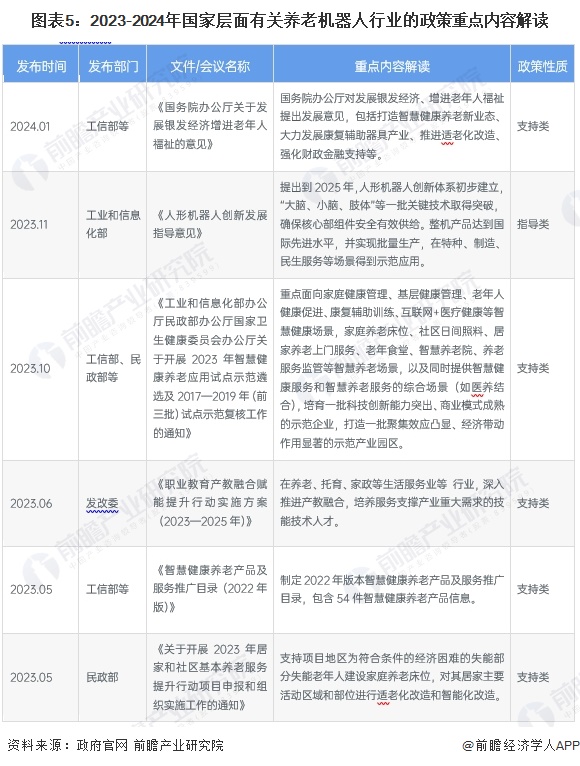

行业政策背景:大力突破关键技术

养老机器人行业是国家战略性新兴产业之一,是重要的民生产业。近年来,我国发布一系列政策鼓励养老机器人等智能养老设备制造领域的发展,具体内容如下:

行业发展现状

——中国养老机器人行业市场供给情况

从企业布局情况来看,沈阳新松机器人自动化股份有限公司在康复、护理和陪伴机器人领域均有布局,其余企业布局情况如下:

——中国养老机器人需求情况

就目前养老机器人的需求现状而言,部分产品的需求端活力仍然未被激发,不同产品间的需求差异较大,发展进程也并不是起头并进的。

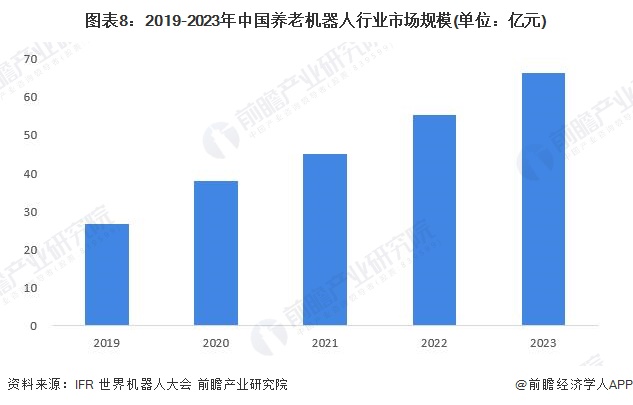

养老机器人行业市场规模

养老机器人分为康复机器人、护理机器人和陪伴机器人,我国养老机器人的市场仍然处于探索初期,产品正处于市场宣传和客户习惯养成的阶段,因此目前我国的养老机器人市场规模较小。

根据IFR公布的数据,2020年中国养老机器人市场规模约38亿元,在服务机器人中的占比约12%。据世界机器人大会披露,2023年中国服务机器人市场规模约554亿元,按不变占比初步核算2023年中国养老机器人市场规模约66亿元。

行业竞争格局

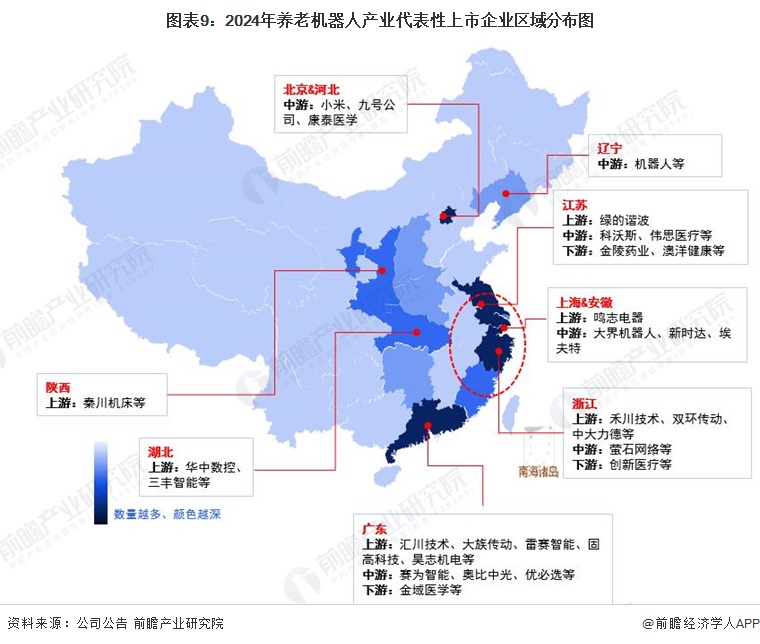

——区域竞争:集中在广东和江苏

从代表性企业分布来看,养老机器人产业代表性企业主要分布广东、江苏、浙江、北京等省市。此外,陕西、湖北、安徽等地亦有产业链代表性上市公司。

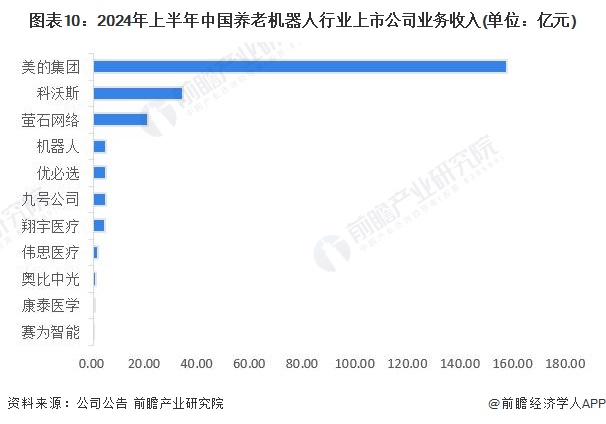

——企业竞争:美的集团业务收入第一

根据各公司公报,按养老机器人相关业务收入来看,2024年上半年,美的集团以157.31亿元的业务收入位列第一;科沃斯和萤石网络业务收入分别为33.97亿元和20.72亿元,位列第二和第三,远高于其他公司。

注:上图各公司业务收入统计口径不仅仅为养老机器人业务收入,还包含其他产品收入。

——行业集中度:中国养老机器人区域集中度CR3约46.1%

市场集中度方面,目前中国养老机器人行业处于发展早期,各公司业务规模相对较小,初创型公司层出不穷,行业集中度较低。

从区域集中度来看,广东、海南和江苏省份的企业占比合计达46.1%,CR7省份的企业占比合计达70.0%,CR10省份的企业占比合计达78.2%。

行业发展前景及趋势预测

——行业发展趋势

中国养老机器人行业将呈现产品接受度提升以及产品智能化提升两大发展趋势:

——行业发展前景:预计到2029年养老机器人市场规模约159亿元

根据当前的市场环境和各企业研发、产品落地进度来看,我国的养老机器人在未来几年将会呈现出快速增长的态势。前瞻预计,2024年我国养老机器人的市场规模约79亿元,未来5年将会以15%左右的复合增长率快速成长,预计到2029年,我国养老机器人的市场规模将会达到159亿元。

更多本行业研究分析详见前瞻产业研究院《中国养老机器人行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李宛卿(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务