预见2024:《2024年中国动物疫苗行业全景图谱》(附市场供需情况、竞争格局和发展前景等)

动物疫苗行业主要上市公司:中牧股份(600195);生物股份(600201);瑞普生物(300119);普莱柯(603566);科前生物(688526);永顺生物(839729);申联生物(688098);海利生物(603718)等

本文核心数据:中国动物疫苗生产企业数量;中国动物疫苗行业市场规模;中国动物疫苗进出口规模;中国动物疫苗竞争格局

行业概况

1、定义

动物疫苗亦称动物疫苗,是由免疫原性较好的病原微生物经繁殖和处理后制成的制品,接种动物机体后,刺激机体产生特异性抗体,当体内的抗体滴度达到一定数值后,就可以抵抗这种病原微生物的侵袭、感染,起到预防这种疾病的作用,动物疫苗的主要作用是预防传染病。

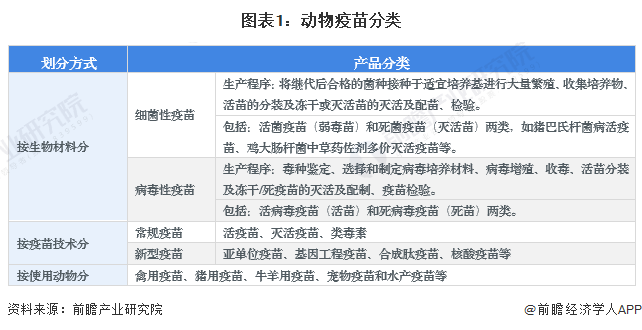

动物疫苗按生物材料分,可分为细菌性疫苗和病毒性疫苗两大类。按使用动物分可以分为禽用疫苗、猪用疫苗、牛羊用疫苗、宠物疫苗和水产疫苗等。按照技术可以分为常规疫苗和新型疫苗。

2、产业链剖析:上下游关系紧密

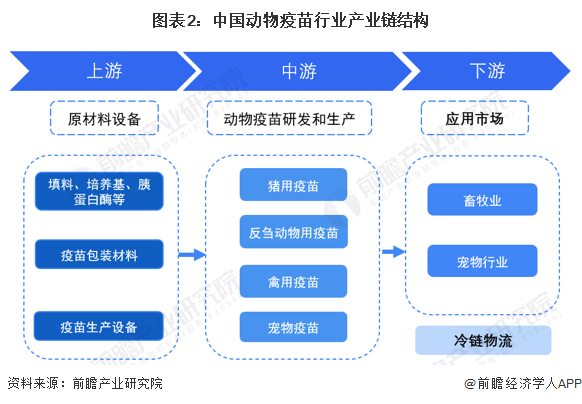

动物疫苗行业上游主要为疫苗生产所需用到的填料、培养基、胰蛋白酶等原材料以及生产设备和包装材料;中游为动物疫苗研发生产企业;下游为冷链运输及畜牧业、宠物行业等应用市场。

上游原材料供应商主要包括源培生物、中海生物技术等企业,疫苗生产设备及包装材料代表性企业包括正川股份、山东药玻、楚天科技等;中游动物疫苗生产企业包括中牧股份、瑞普生物、普莱柯等;下游冷链物流企业主要包括顺丰、中创物流等,疫苗应用代表性企业包括牧原股份、温氏股份、新希望等。

行业发展历程:进入规范发展阶段

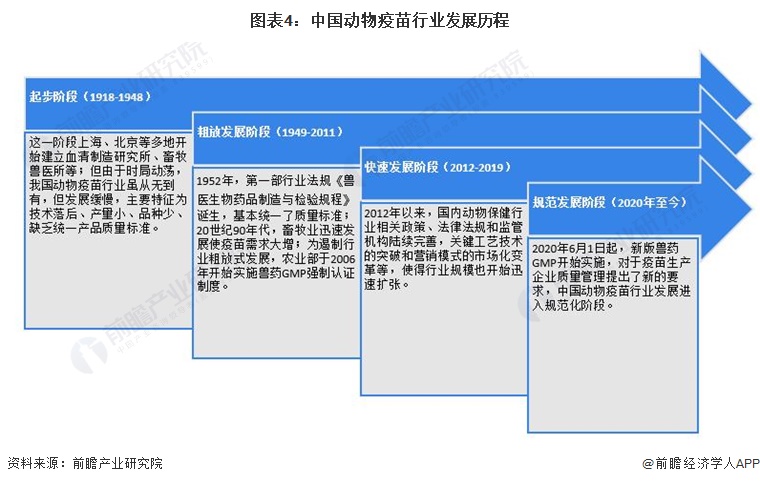

中国动物疫苗行业发展主要进了四个发展阶段,包括起步阶段、粗放发展阶段、快速发展阶段、规范发展阶段。2020年6月1日,新版兽药GMP开始实施,中国动物疫苗行业监管政策逐渐完善,行业进入规范发展阶段。

行业政策背景:完善疫苗行业监管

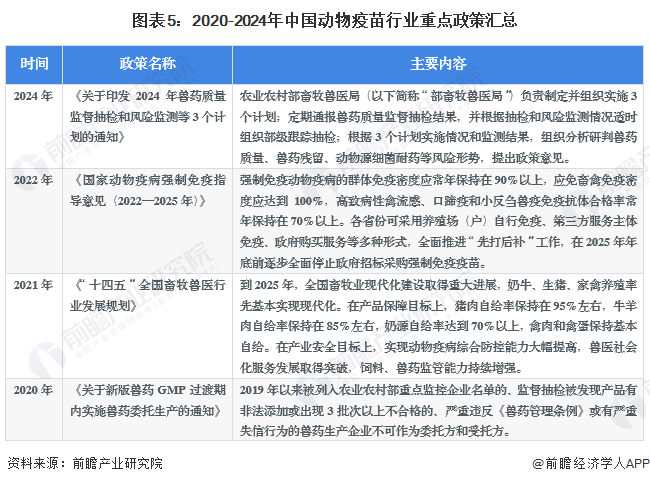

2020年以来,国家逐渐完善疫苗行业监管,陆续发布《关于新版兽药GMP过渡期内实施兽药委托生产的通知》《关于印发2024年兽药质量监督抽检和风险监测等3个计划的通知》等政策,提升动物疫苗产品质量。2020-2024年中国动物疫苗行业重点政策汇总解读如下:

行业供需现状

1、中国动物疫苗注册总数:2023年新增注册数量达到28个

2019-2023年中国动物疫苗注册数量波动变化,2021年新增注册数量最多,达到32个,2023年新增注册数量为28个,较2022年增加10个。

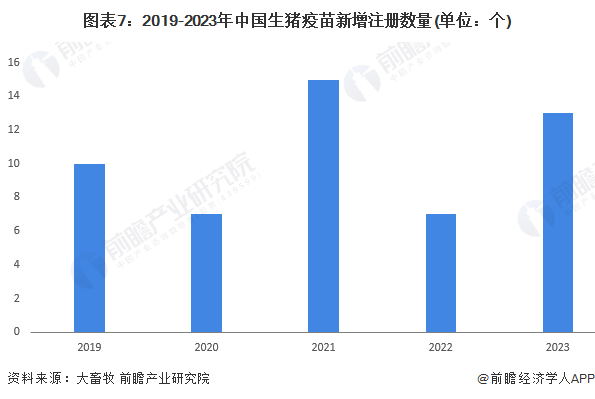

2019-2023年中国生猪相关疫苗新增注册产品数量合计达到52个,其中2021年新增注册数量最多,达到15个。2023年中国生猪相关疫苗注册数量达到13个,较2022年增加6个。

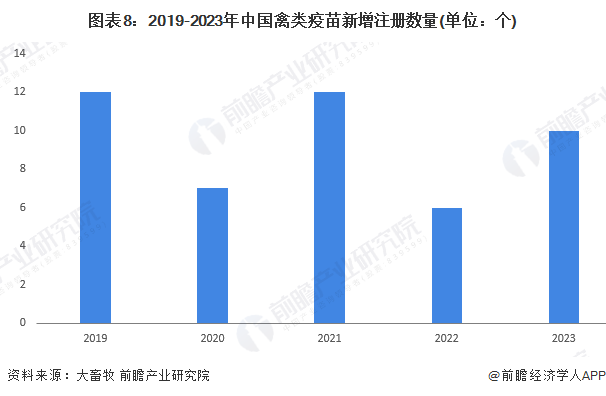

禽类疫苗方面,2019-2023年新增注册产品数量合计达到47个,其中2019年和2021年新增注册数量均达到12个。2023年中国禽类疫苗注册数量达到10个,较2022年增加4个。

2、中国动物疫苗进出口规模:2023年进出口规模均下降

从进口方面看,2018-2023年中国动物疫苗的进口数量处于波动变化状态。2023年,我国动物疫苗进口量为1223吨,同比下降12.19%。2024年1-5月,中国动物疫苗出口量为561吨。

从出口方面看,2018-2022年中国动物疫苗的出口数量呈现上升趋势。2022年,我国动物疫苗总体出口量为831.6吨,同比增长36.80%。2023年出口量为749.92吨,同比下降9.82%。2024年1-5月,中国动物疫苗出口量为476.57吨。

3、中国动物疫苗行业市场规模:2023年市场规模约为27亿美元

弗若斯特沙利文数据显示,2018年以来,中国动物疫苗行业规模呈现波动上升趋势。2022年,中国动物疫苗行业规模达到25亿美元,与2021年基本持平。初步统计,2023年中国动物疫苗行业市场规模在27亿美元左右。

行业竞争格局

1、企业竞争格局分析

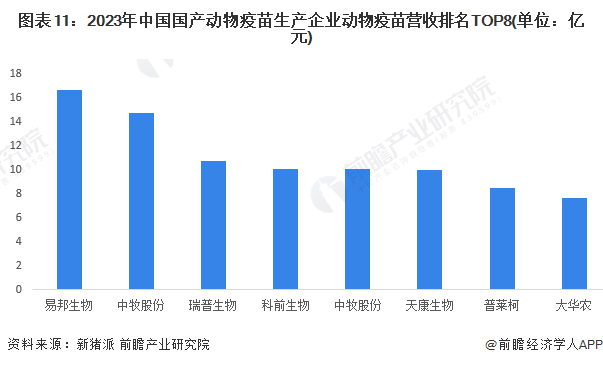

新猪派调研数据显示,2023年中国国产动物疫苗生产企业动物疫苗业务营收规模排名 TOP3的企业分别是易邦生物、中牧股份和瑞普生物,动物疫苗业务营收规模均在10亿元以上。

2、区域竞争格局分析

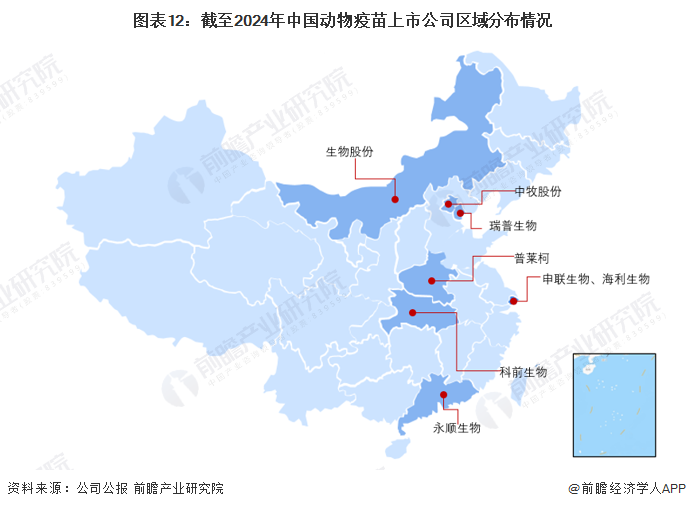

从区域分布看,中国动物疫苗上市公司主要分布在上海、广东、内蒙古、北京、天津、辽宁等省市,其中上海的动物疫苗上市公司数量较多,包括申联生物和海利生物。

行业发展前景及趋势预测

1、发展趋势:宠物疫苗和非强制性疫苗发展潜力大

近年来,我国不断加强狂犬病防控工作,积极提升犬只免疫密度,推进消除犬传人的狂犬病。动物狂犬疫苗需要每年接种,随着近年来宠物数量(2023年我国城镇宠物犬猫数量达到12155万只)的快速增长,动物狂犬疫苗存在持续增长空间。另外,宠物医院+宠物药企的合作将会加速国产宠物药市场发展,包括宠物疫苗市场的发展。

另外,新的动物防疫法有助于发挥产业链各环节经营主体的主观能动性和防疫参与度,有助于推动市场化疫苗渗透率的提升,头部动保企业或受益。另外,非强制性疫苗产品的多样化也将激发行业需求,带动非强制性疫苗行业的发展。

2、发展前景:2029年动物疫苗行业规模预计将达到38亿美元

未来随着非瘟疫苗商业化进程的推进,将为动物疫苗市场贡献良好市场动力,且随着居民养宠福利意识的增强,宠物疫苗的应用渗透将提升,到2029年中国动物疫苗行业规模预计将达到38亿美元。

更多本行业研究分析详见前瞻产业研究院《中国动物疫苗行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

施馨童(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务