预见2024:《2024年中国智慧能源管理系统行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:协鑫集成(002506.SZ)、远东股份(600869.SH)、明阳智能(601615.SH)、天合光能(688599.SH)、固德威(688390.SH)、新天科技(300259.SZ)、阳光电源(300274.SZ)等

本文核心数据:智慧能源管理系统;一次能源生产总量;能源消费量;能源消费结构等

行业概况

1、定义

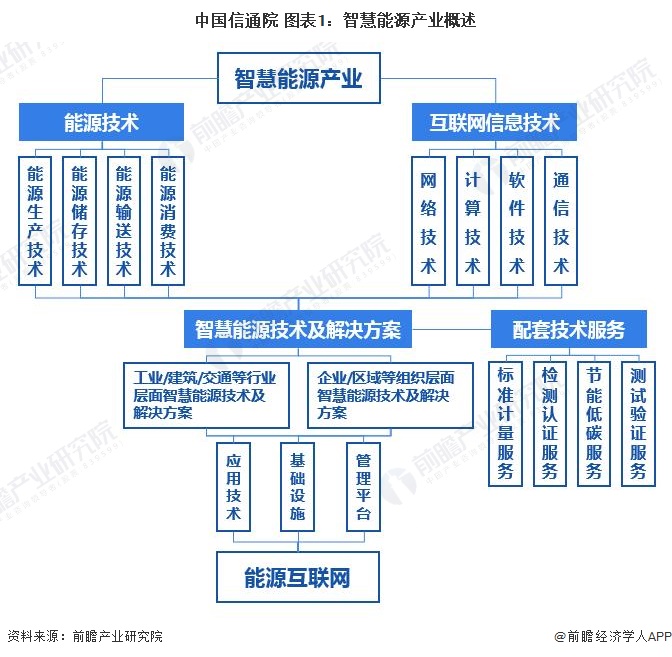

智慧能源管理系统(Smart Energy Management System,SEMS)是一套以能源工业为基础,集成连接层、数据层、关系层和展示层等多层业务架构的综合能源管理系统;通过互联网管理系统实现对创能、储能、送能、用能系统的监测控制、操作运营、能效管理的综合服务。

其中,智慧能源是能源技术与新一代信息技术的融合,智慧能源技术及解决方案是能源技术与互联网信息技术融合创新的结果。智慧能源产业与能源互联网的核心理念一致,智慧能源技术、产品及解决方案的创新发展及推广应用将有效推动能源互联网的形成与发展。

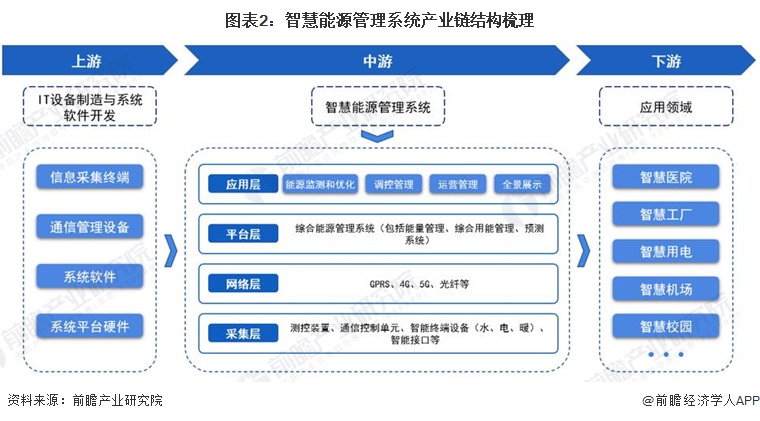

2、产业链剖析:中游参与主体主要为系统集成商

智慧能源管理系统行业产业链上游为IT设备制造与系统软件开发,参与主体为计算机硬件、网络设备等IT设备制造商与软件开发商;中游为智慧能源管理系统,包括采集层、网络层、平台层、应用层等,参与主体主要为系统集成商;下游应用广泛,涉及领域众多,主要面向工业、建筑、医院、学校等领域。

从产业链具体参与主体来看,中国智慧能源管理系统(SEMS)上游企业包括敏芯股份、立昂技术等;中游包括派能科技、固德威、华为、阳光电源等科技企业;下游包括医院、院校、政府机构等应用单位。

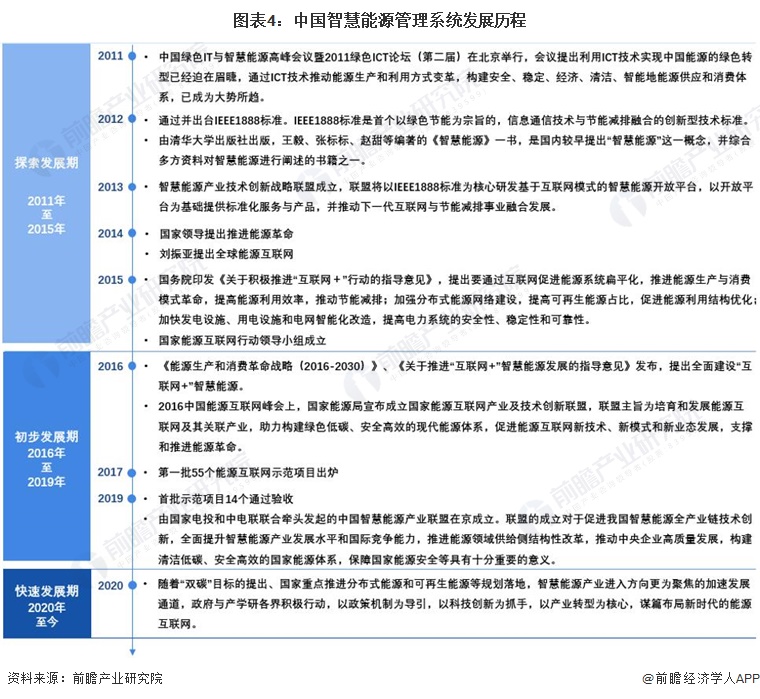

行业发展历程:当前处于快速发展阶段

智慧能源管理系统是智慧能源的控制中枢。2011年,中国绿色IT与智慧能源高峰会议暨2011绿色ICT论坛(第二届)在北京举行,会议提出利用ICT技术实现中国能源的绿色转型已经迫在眉睫,智慧能源产业由此进入探索发展阶段。2016年,《能源生产和消费革命战略(2016-2030)》、《关于推进“互联网+”智慧能源发展的指导意见》发布,提出全面建设“互联网+”智慧能源,智慧能源产业进入初步发展阶段。2020年,随着“双碳”目标的提出、国家重点推进分布式能源和可再生能源等规划落地,政府与产学研各界积极行动,以政策机制为导引,以科技创新为抓手,以产业转型为核心,谋篇布局新时代的能源互联网,智慧能源产业进入快速发展阶段。

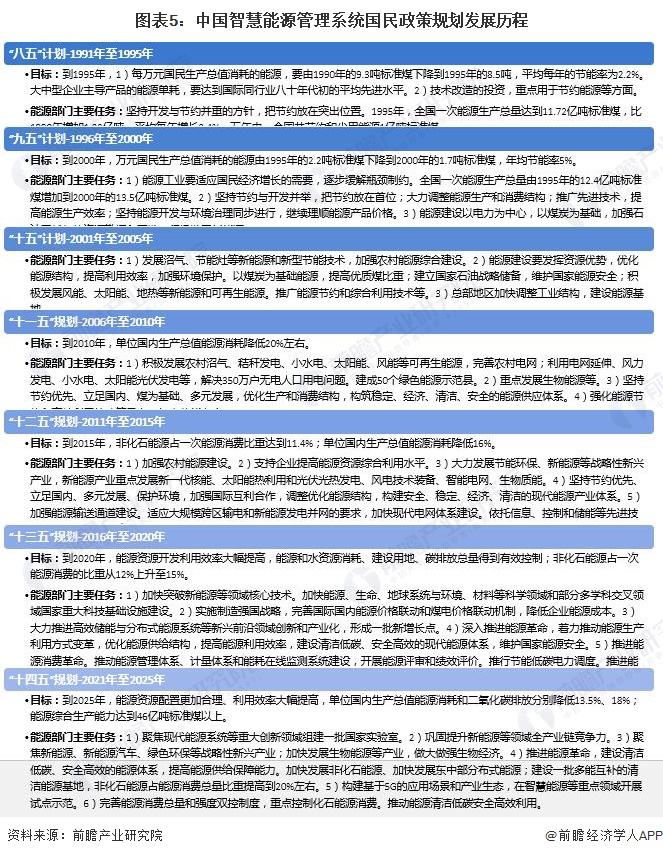

行业政策背景:“十四五”时期节能减排、开展试点示范是主旋律

“智慧能源”是中国“十二五”时期出现的定义,在此前的国民规划中,能源产业相关规划的重点为加强能源安全性建设和能源使用过程清洁化发展,例如“八五”规划提出开发与节约并重的方针,把节约放在突出位置;“九五”规划在“八五”规划的基础上,提出能源建设以电力为中心,以煤炭为基础;积极发展新能源;“十五”规划首次提出“加强农村能源综合建设”;“十一五”规划首次提出“重点发展生物能源”。“十二五”规划,首次提出“智能电网”的概念,要求重点加强能源输送通道建设和智能电网建设,之后,“十三五”规划首次提出“推动能源管理体系建设”、“十四五”规划重点提出推进能源革命,以及构建基于5G的应用场景和产业生态,在智慧能源等重点领域开展试点示范。

行业发展现状

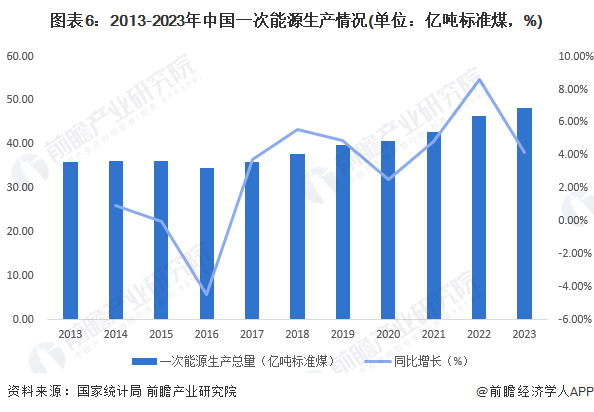

1、2023年一次能源生产总量达48.3亿吨标准煤

近十年来,中国能源生产情况呈波动增长趋势。2023年,中国煤炭、油气等一次能源生产总量达48.3亿吨标准煤,较2022年同比增长4.1%,标志着中国能源供应韧性更强。

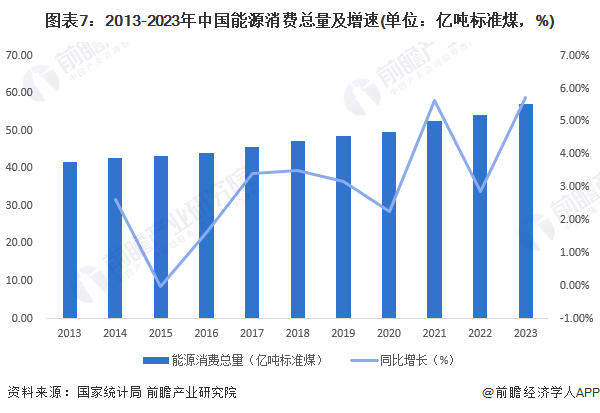

2、近年来能源消费低碳化趋势不变,低碳能源消费占比稳步提升

从能源消费情况来看,2023年我国能源消费总量约为57.2亿吨标准煤,比上年增加3.1亿吨标准煤,增量创2005年以来新高;增长5.7%,增速创2012年以来新高。“十三五”期间,我国能源消费年均增量为1.1亿吨标准煤;“十四五”以来,能源消费增长加快,2021-2023年的年均增量为2.3亿吨标准煤。

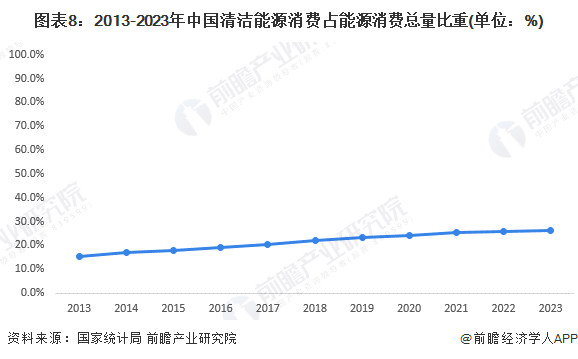

从能源消费结构来看,近年来能源消费低碳化趋势不变,低碳能源消费占比稳步提升。近十年来,清洁能源消费(天然气、水电、核电、风电等)占能源消费总量的比重从2013年的15.5%上升到2023年的26.4%,提升超10个百分点,能源消费结构持续向清洁低碳转型。

3、2023年中国智慧能源管理系统行业新增注册企业仅15家

截至2024年6月,中国共注册4123家智慧能源管理系统相关企业,其中2019年新增注册企业数量最多,为557家。2023年新增注册企业仅15家。

4、2023年中国智慧能源管理系统行业中标成交事件共43起

2023年,中国智慧能源管理系统行业中标成交事件共43起,主要分布在河南、广东、湖北等地区。其中,公布了中标金额的代表性事件汇总如下:

行业竞争格局:市场较为分散

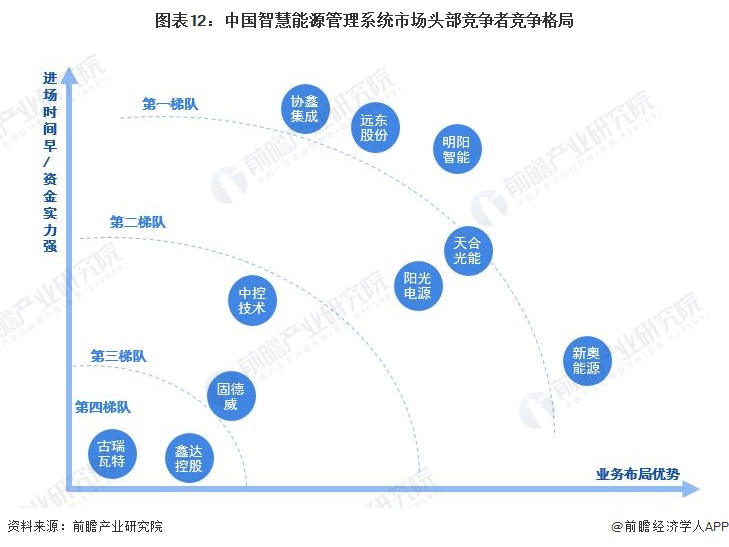

前瞻以业务优势为横轴,以进场时间及资金实力为纵轴,作出中国智慧能源管理系统市场头部竞争者的竞争格局图。如下所示,明阳智能、新奥能源、协鑫集成、远东股份位于行业第一梯队;天河光能、阳光电源位于行业第二梯队;中控技术、固德威位于行业第三梯队,鑫达控股、古瑞瓦特等位于行业第四梯队。

从中国智慧能源管理系统市场竞争格局来看,行业没有头部企业,虽然企业业务布局集中在光伏发电领域、储能领域,但由于光伏发电领域、储能领域的下游需求较大,当前市场仍存在供不应求的现状,因此,中国智慧能源管理系统市场较为分散。

行业发展前景及趋势预测

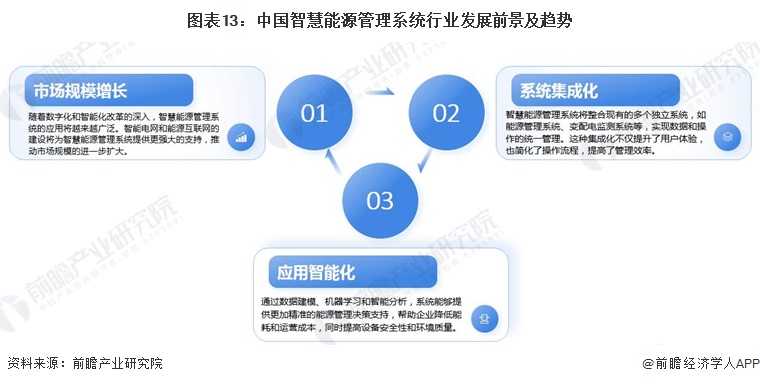

1、前景趋势:规模扩大、系统集成化、应用智能化

智慧能源管理系统通过集成优化能源生产、传输和消费,利用智能计量和数据分析提高能源效率,减少浪费,推动可持续发展。随着数字化和智能化技术的应用,这一系统将实现更高效的能源管理和优化,市场规模持续扩大。同时,系统集成化和应用智能化将进一步提升管理效率和企业运营质量,助力企业实现数字化转型。

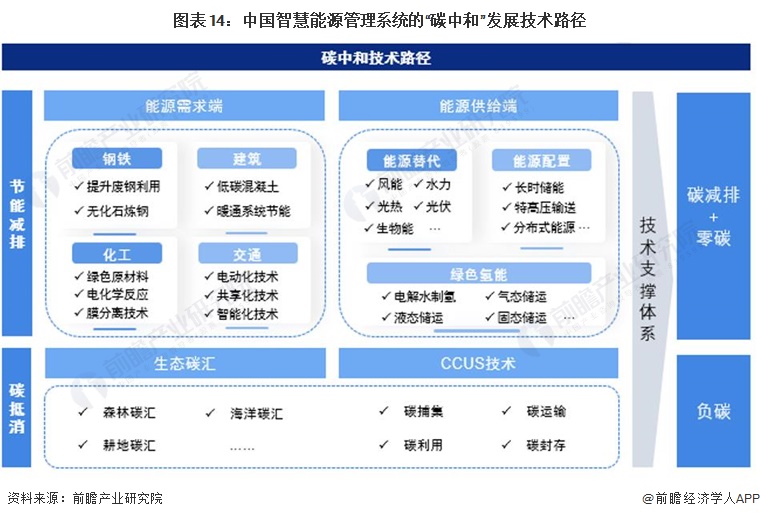

2、技术趋势:加强碳排放指标分析和碳减排技术应用

技术创新是“碳中和”目标实现的核心驱动力,在“碳达峰”进程中,通过能源需求和能源供给两端的技术研发创新,“碳减排”技术和“零碳”技术共同发力实现最大程度的节能减排,使2030年的峰值控制在合理范围内,再进一步深耕“负碳”技术,以保障2060年碳中和目标的实现。

为了实现“碳达峰”和“碳中和”的发展目标,智慧能源管理系统的能耗分析及智能节能的技术路径和程序逻辑中,需将碳排放指标数值分析和碳减排技术应用放在中心点。

更多本行业研究分析详见前瞻产业研究院《中国智慧能源管理系统(SEMS)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

刘帅(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务