预见2024:《2024年中国超导行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:西部超导(688122.SH)、永鼎股份(600105.SH)、联创光电(600363.SH)、百利电气(600468.SH)、东方钽业(000962.SZ)、精达股份(600577.SH)、金杯电工(002533.SZ)等

本文核心数据:市场规模,竞争格局,前景预测

产业概况

1、定义

超导材料是一种新型材料,在一定低温条件下,能排斥磁力线且呈现出电阻为零的特性。目前,已经发现有46种元素、几千种合金和化合物可以成为超导材料。主要的技术原理上依靠零电阻和抗磁性。超导材料处于超导态时电阻为零,能够无损耗地传输电能。如果用磁场在超导环中引发感应电流,这一电流可以毫不衰减地维持下去。超导材料处于超导态时,只要外加磁场不超过一定值,磁力线不能透入,超导材料内的磁场恒为零。

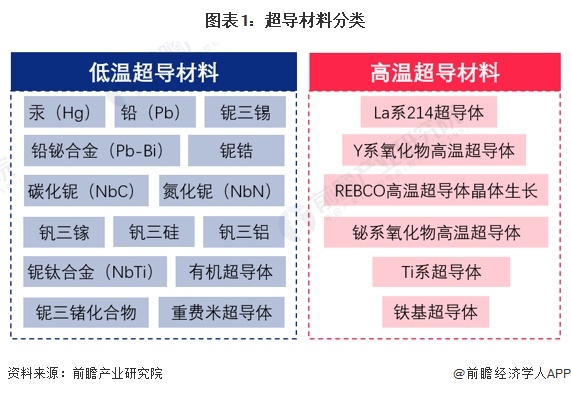

按照超导体的临界温度,可以将超导体分为低温超导体和高温超导体。临界温度低于-248°C至-243°C超导体为低温超导体,高于-248°C至-243°C为高温超导体。

2、产业链剖析:产业链厂商较少

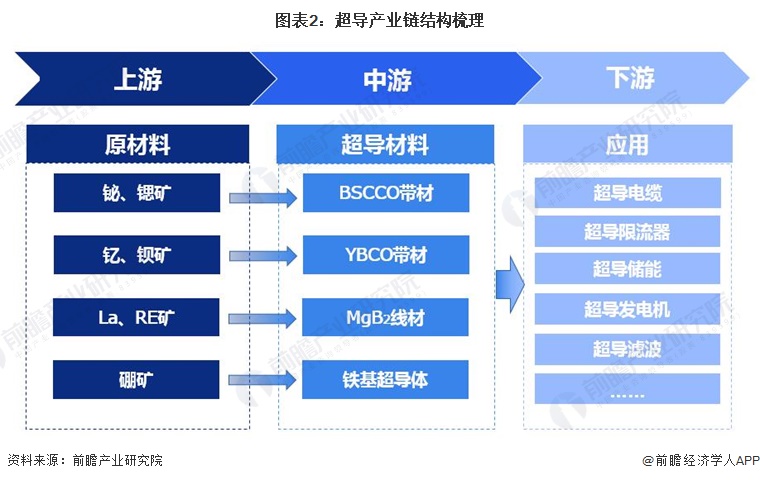

超导产业链由三部分组成,上游矿资源,如钇、钡、铋、锶等金属;中游是超导材料,如YBCO和BSCCO等;下游是超导应用产品,如超导电缆、超导限流器、超导滤波器、超导储能、超导发电机和超导变压器等。

目前,超导上游原材料代表企业有西部矿超导、鹏新资源和西藏矿业等;中游超导材料行业代表有西部超导、汉河电缆、永鼎股份、上海超导、上创超导等;下游超导应用领域中,超导电缆代表企业有汉缆股份、超导限流器代表企业有中天科技、百利电气等,超导滤波代表企业有天津泰超导电子和综艺股份等。

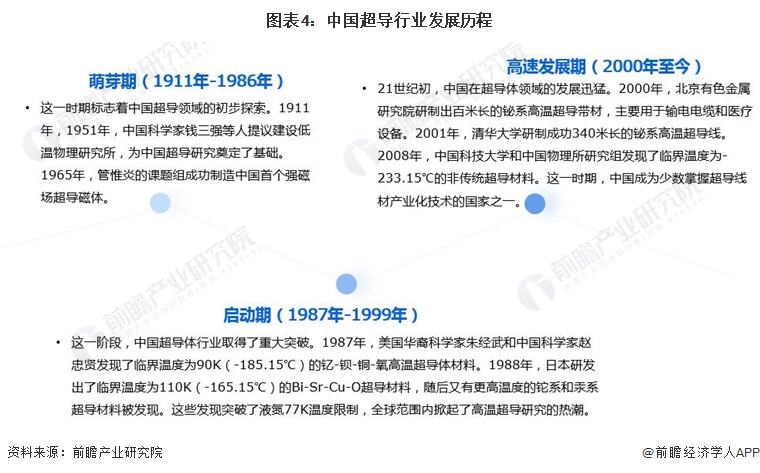

行业发展历程:处于高速发展阶段

我中国的超导体行业自20世纪初以来,经历了三个显著的发展阶段:萌芽期、启动期和高速发展期。

产业发展现状

1、中国超导行业产业化成果

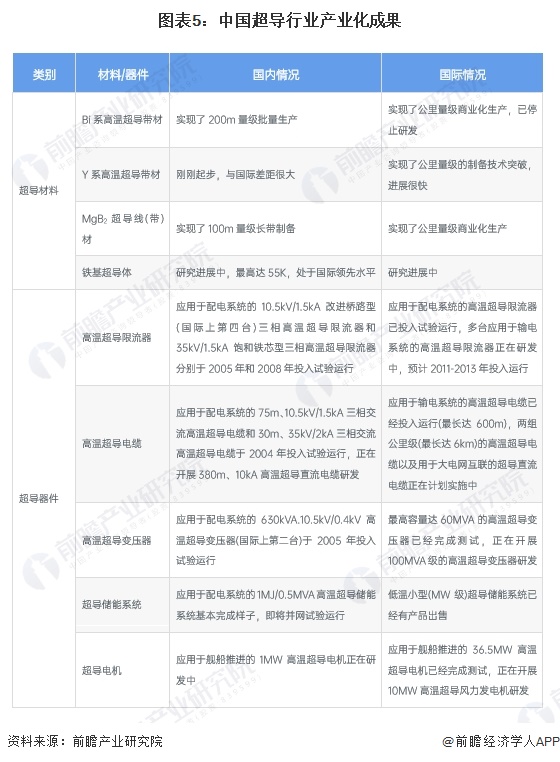

从国内超导材料发展现状来看,当前我国已实现Bi系高温超导带材和MgB2超导线(带)材的量级批量生产,Y系高温超导带材刚刚起步,与国际差距很大,此外,我国铁基超导体正处于研究阶段中,最高达55K,处于国际领先水平。从国内超导器件发展现状来看,高温超导限流器、高温超导电缆和高温超导变压器等均已在2010年以前投入运行使用,超导储能系统即将并网完成运行,超导电机尚在研发中。

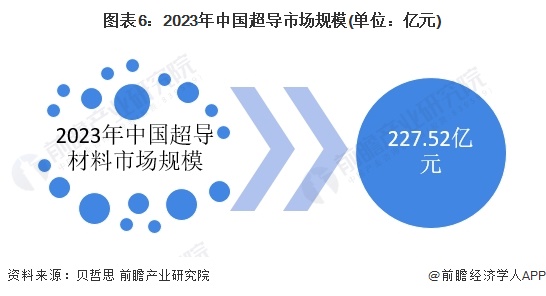

2、中国超导行业市场规模

超导技术及其应用现阶段仍处于以国家政策推动,技术研究和示范工程为主的发展阶段。在此背景下,国家电网、南方电网、中车集团等多家企业启动了多项大规模的超导应用示范工程,促进我国超导材料行业平稳发展,根据贝哲思调研数据,2023年我国市场规模达227.52亿元。

行业竞争格局

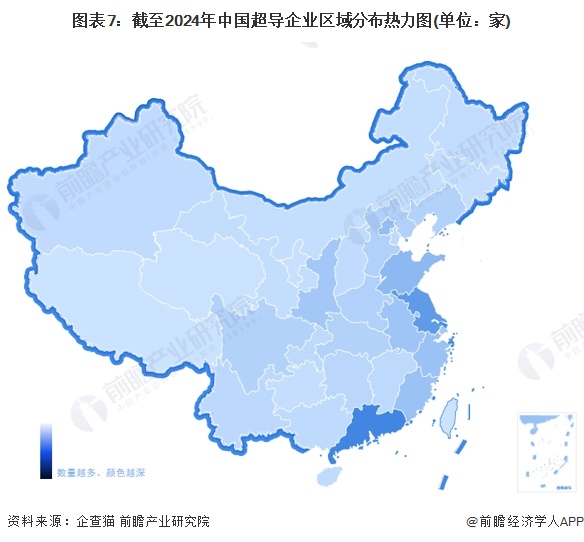

1、区域竞争格局

目前国内超导企业主要集中在广东和江苏等省份。截至2024年6月27日,通过企查猫查询超导行业有关企业共注册10653家,其中广东省1656家,江苏省1281家,分别占比15.54%和12.03%,其余省份企业数量均在1000家以下。

注:①查询日期为2024年6月24日;②查询关键词为“超导”,行业筛选为制造业、科学研究和技术服务业。

2、企业竞争格局

——高温超导企业竞争格局

当前国内涌现出多家高温超导带材厂商,主要可分为三个梯队,第一梯队厂商有上海超导、永鼎股份、西部超导和上创超导等,第二梯队厂商以联创光电和百利电气为代表,在高温超导领域具备领先的研发实力和一定的竞争优势,第三梯队厂商为每年在下游需求驱动下不断涌现出新的企业。

——低温超导企业竞争格局

从低温超导材料行业竞争格局来看,当前全球仅有少数几家企业掌握低温超导线生产技术,主要分布在英国、德国、日本和中国,国内仅西部超导的业务涉及NbTi锭棒和线材、Nb3Sn线材(包括“青铜法”和“内锡法”)和超导磁体的生产,是全球唯一的铌钛(NbTi)锭棒、超导线材、超导磁体的全流程生产企业,占据了市场的龙头地位,其余企业分布在低温超导产业链其余环节,如低温超导磁体领域初西部超导外,还有宁波建信、潍坊新力等,下游超导应用和超导设备领域企业有东方钽业、久立新材等。

行业发展前景和趋势预测

1、前景预测

随着实用化高温超导材料制备和产业化技术的突破性进展,各国政府和大企业对超导电气技术的应用研究开发给予了大力支持。超导电缆、超导限流器、超导变压器、超导储能系统、超导电机、多功能集成超导电力装置和超导变电站是实现超导电气技术重大革新的基础,是超导应用技术这一战略性新兴产业中最具市场潜力和应用价值的关键技术。

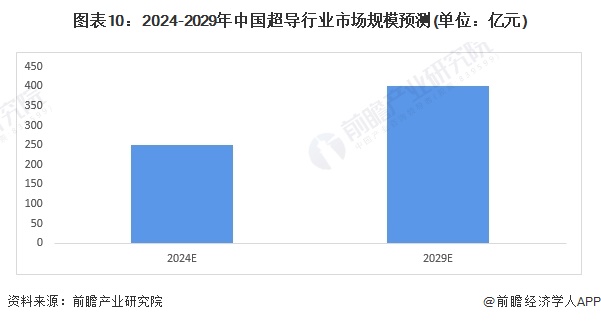

虽然目前国内从事超导材料制备和超导应用的企业都处于持续亏损的境地,但由于超导技术的先进性和在特定领域的不可替代性,未来前景广阔,各家超导机构仍保持着对超导技术的持续投入,超导产业发展前景良好,预计到2029年我国超导行业市场规模可超400亿元,2024-2029年年复合增长率在10%以上。

2、趋势分析

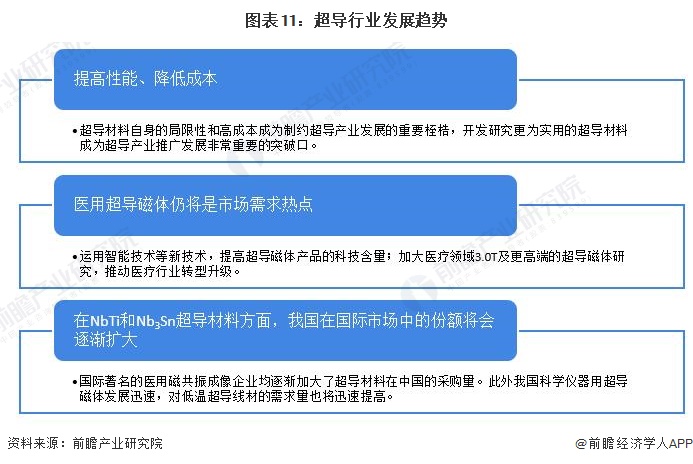

超导材料自身的局限性和高成本成为制约超导产业发展的重要桎梏,开发研究更为实用的超导材料成为超导产业推广发展非常重要的突破口,此外未来医用超导磁体仍将是市场需求热点,细分市场方面我国在NbTi和Nb3Sn在国际市场中的份额将会逐渐扩大。

更多本行业研究分析详见前瞻产业研究院《全球及中国超导产业发展前景展望与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

卢敏(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务