【干货】2024年洗衣液行业产业链全景梳理及区域热力地图

行业主要上市公司:蓝月亮集团(6993.HK);宝洁(PG.N);联合利华(UNA.AS);红棉股份(000523.SZ);拉芳家化(603630.SH);两面针(600249.SH)等

本文核心数据:洗衣液全产业链;区域热力图;洗衣护理五巨头市场份额;洗衣液企业投资布局

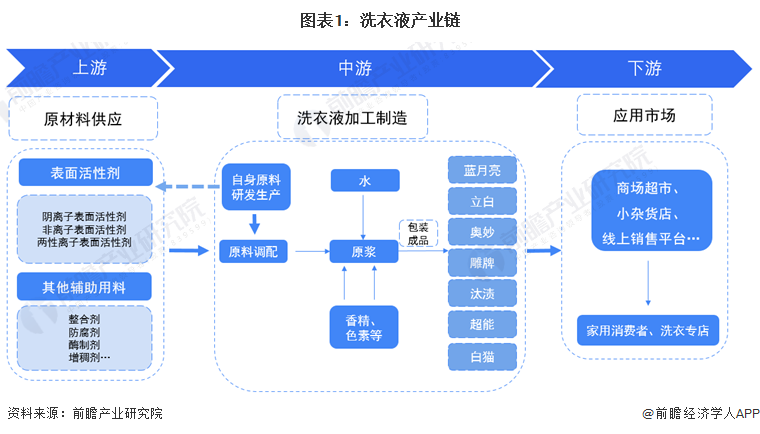

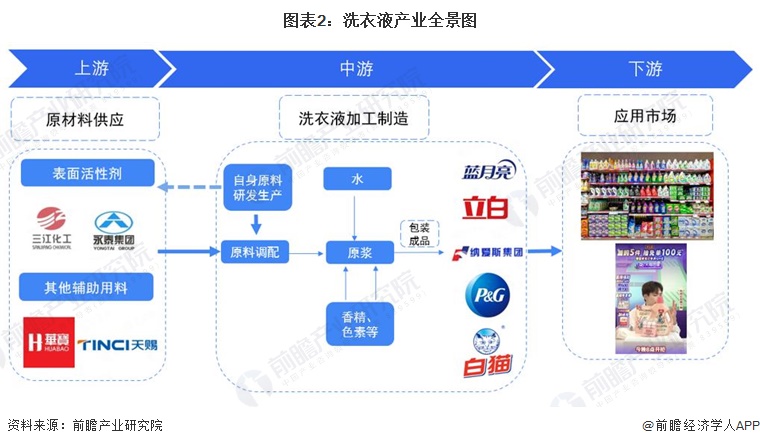

1、洗衣液产业链全景梳理:中游是洗衣液产业链的关键,且向上游延伸

自2008年以来,我国洗衣液市场经历了显著的增长和变革。彼时,洗衣液在衣物洗涤市场的占有率不足4%,远远落后于国外市场的高占有率,在蓝月亮的引领国内洗衣液市场迅速崛起,吸引了许多原本从事日化和化工行业的企业纷纷进入这一领域。随着市场规模的不断扩大,专业分工日益明确,洗衣液产业链逐渐得到深化和完善。这种发展不仅提升了洗衣液的市场份额,还推动了相关技术的进步和产业链的延伸。

洗衣液产业链的上游主要由各种化工原料供应商组成。这些原材料包括阴离子表面活性剂、非离子表面活性剂、酶制剂、防腐剂和各种整合剂等,这些成分是洗衣液制造的基础。阴离子表面活性剂在去污中起到重要作用,而酶制剂则能有效分解蛋白质类污渍。主要供应商如三江化工、永泰集团等公司,通过提供这些关键原料,确保洗衣液生产的质量。这些企业的不断研发和创新,推动了整个洗衣液行业的技术进步和产品多样化。

产业链的中游是洗衣液生产企业,这些企业不仅从上游进口原材料,还对原料进行精细配比和合成,生产出具有不同特性的洗衣液产品。许多厂商甚至向上游延伸,自行研发和生产表面活性剂等核心成分,形成了一体化的生产体系。主要的洗衣液生产企业包括蓝月亮、宝洁、立白和纳爱斯等。这些企业通过不断优化配方和提升生产工艺,确保产品的高效去污和温和护肤特点,同时满足消费者对香味、色泽等个性化需求。

在产业链的下游,洗衣液通过各种销售渠道进入市场,最终到达消费者手中。传统的销售渠道包括各超市、零售店等,这些渠道主要面向家居用户以及酒店和专业洗衣店等。然而,近年来网络购物的迅猛发展为洗衣液的销售带来了新的机遇。企业借助电商平台和洗衣液等方式,直接将产品销售给消费者,缩短了中间环节,提高了销售效率。这种多元化的销售模式不仅扩大了市场覆盖面,还增强了企业与消费者之间的互动和联系。

2、中国洗衣液产业链区域热力地图:河北省厂商数量分布最多,上市公司集中在南方

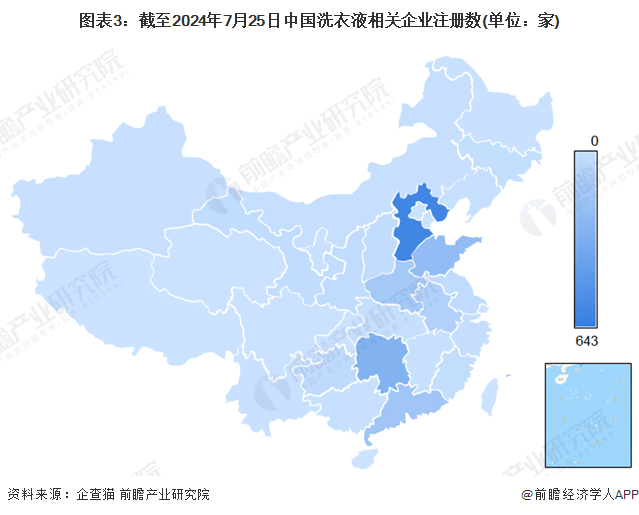

通过企查猫,检索经营范围为“洗衣液”、登记状态为“存续/在业”的企业,截至2024年7月25日,中国相关企业有约2400家,从我国洗衣液产业链企业区域省份分布来看,主要分布在河北省,其洗衣液相关企业数量,比分布最少的25个省份之和还要多,可见生产集中度之高。其次是在湖南、山东和广东地区,都200家以上的洗衣液相关企业;其余地方,如海南、西藏、上海等省份虽然有企业分布,但是数量极少,累计占比不足全国1%。

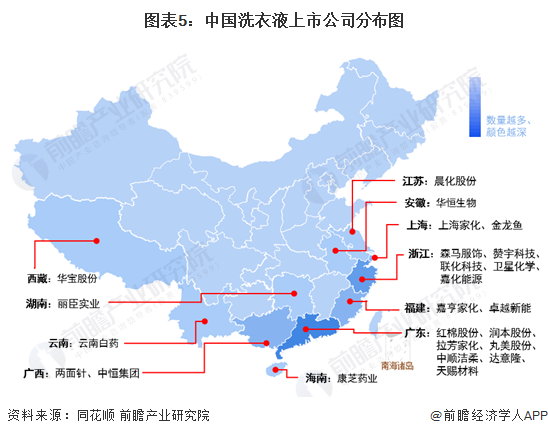

从代表性上市企业分布情况来看,通过iFind数据库检索我国上市企业相关产品含有“洗衣液”关键词的企业共有24家,主要分布在广东、浙江两省,其中广东共有7个,浙江有5家,合计占比全国一半,可以看出,我国洗衣液行业上市企业主要集中在沿海地区。

洗衣液相关企业主要集中在河北、湖南、山东和广东,因这些地区有较强的生产基础和较低的生产成本。然而,上市企业主要集中在广东和浙江,反映出这些地区有更成熟的资本市场和较高的经济发展水平,企业在技术研发、市场需求和投资环境上更具优势,因此更容易上市。这种差异表明,虽然生产企业广泛分布于多地,但资本集中和上市企业的分布更倾向于经济发达和投资环境优越的地区。

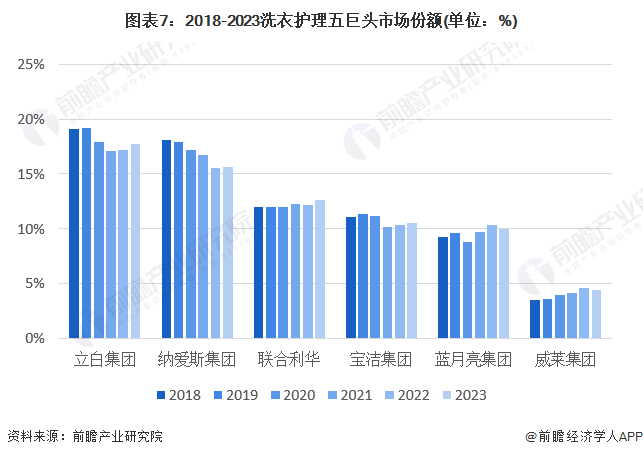

3、中国洗衣护理五巨头:洗衣液蓝月亮知名度最高,洗衣护理立白更占优势

根据品牌知名度排名表,蓝月亮位居首位,显示出其在消费者中的高度认知度。立白和奥妙紧随其后,表明这几家品牌在市场中具有显著的品牌影响力。其他品牌如汰渍和雕牌的认知度也相对较高,但明显低于前三名。知名度较低的品牌如威露士在这一领域的认知度较低,表明其市场传播和品牌影响力还有待提升。

注:未提示下受采访者提到的洗衣液品牌

将品牌知名度与市场份额对比来看,虽然蓝月亮在认知度上领先,但其整个洗衣护理市场份额并未位居第一,一方面说明品牌知名度并未完全转化为市场份额优势,另一方面表明在洗衣粉、洗衣凝珠、柔顺剂等其他衣物清洁用品上未占优势。相比之下,立白和纳爱斯尽管在品牌认知度中并不居首,但它们在市场份额上却占据了较大的比例。这可能反映出这些品牌在市场渗透和销售渠道方面的有效性较强。整体而言,市场份额的高低不仅与品牌认知度有关,还受到市场策略、销售网络及消费者偏好的综合影响。

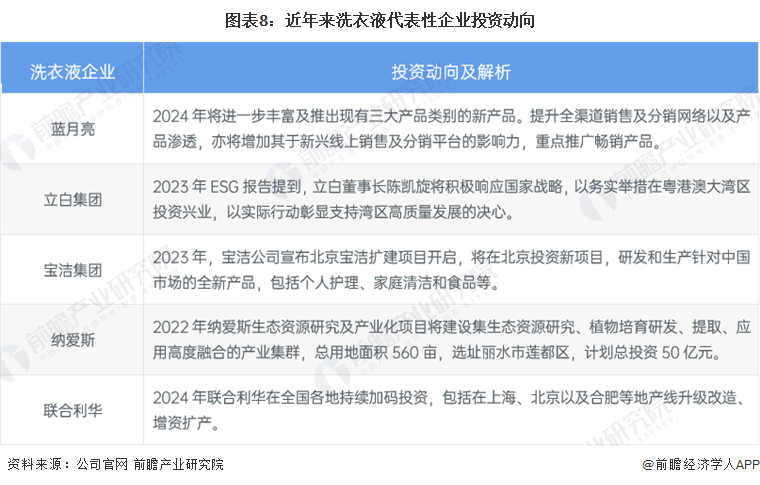

4、中国主要洗衣液企业最新投资:积极开拓市场和提升生产能力

各大洗涤用品企业未来的投资动向和战略布局显示出对市场发展的高度重视。蓝月亮计划推出新产品并扩大线上销售渠道,重点推广畅销产品以提升市场份额。立白集团则专注于粤港澳大湾区的投资,纳爱斯在丽水筹建产业集群,都体现出对本土区域高质量发展的支持。宝洁集团和联合利华继续中国范围内投资,进行产线升级,巩固市场地位。这些行动表明各企业正在通过多元化投资和产品创新来增强市场竞争力。

更多本行业研究分析详见前瞻产业研究院《中国洗衣液行业市场需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

刘帅(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务