预见2024:《2024年中国建筑机器人行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:碧桂园(02007);埃斯顿(002747);新时达(002527)等

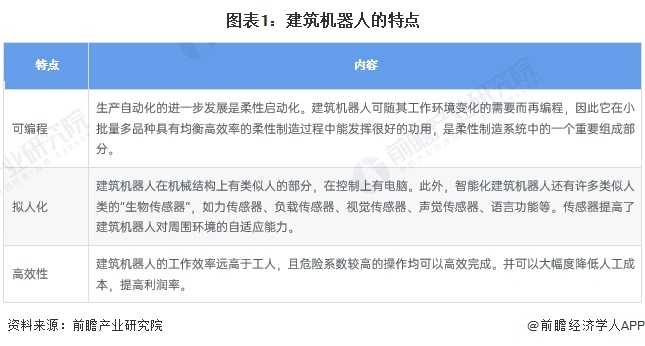

行业概况

——定义及分类

建筑机器人主要是应用于建筑领域的机器人,一般是自动或半自动执行建筑工作的机器装置,可通过运行预先编制的程序或人工智能技术制定的原则纲领进行运动,替代或协助建筑人员完成如焊接、砌墙、搬运、天花板安装、喷漆等建筑施工。对于建筑机器人而言,其基本组成结构和一般性工业机器人并无特殊之处,多数建筑机器人属于工业机器人的范畴:

建筑机器人的发展和类型的形成受建筑工程施工需要的影响。从理论上来说,建筑工程施工中所有复杂工序都可以由相对应的建筑机器人进行替代或辅助施工,这也是建筑机器人未来的开发潜力和开发方向。从建筑工程施工来看,其施工工艺主要包括土方工程、地基与基础工程、砌筑工程、钢筋混凝土工程、防水工程、装饰工程等几大类,各类工程中又包括大大小小的各种工序以及具体的施工作业,因此建筑机器人在建筑工程施工中可以开发的种类十分丰富。建筑机器人可应用在四个细分建筑工程领域:设计、建造、运维、破拆,每个细分应用领域对应着不同功能的建筑机器人产品。

——产业链剖析

建筑机器人行业按产业链分为上游、中游、下游和行业应用。上游为减速器、伺服系统、控制系统等核心零部件生产;中游为建筑机器人本体生产;下游是建筑领域企业,包括地产公司、建筑公司等。建筑机器人产业链结构图如下:

建筑机器人产业链上游主要有伺服系统、控制系统以及减速器等核心零部件厂商以及其他零部件厂商。其中,伺服系统代表性厂商包括有汇川技术、禾川技术、鸣志电器等;控制系统代表性厂商有机器人、广州数控、雷赛智能、华中数控等;减速器厂商有绿的谐波、大族传动、来福谐波等。产业链中游则是建筑机器人本体制造商,本土企业主要有博智林、埃斯顿、新时达、固建机器人、大界机器人、西安星探等;产业链下游包括万科、碧桂园、中国建筑、中国中铁、鸿路钢构等企业。

行业发展历程:目前处于成长期

我国对建筑机器人的研发主要集中在高层建筑外墙清洗和建筑施工自动化安装方面,如江西理工大学研发的高楼幕墙清洗机器人、863项目下的室内板材安装机器人等。2022年,住建部发布《“十四五”建筑业发展规划》,规划中指出,加强新型传感、智能控制和优化、多机协同、人机协作等建筑机器人核心技术研究,研究编制关键技术标准,形成一批建筑机器人标志性产品。积极推进建筑机器人在生产、施工、维保等环节的典型应用,重点推进与装配式建筑相配套的建筑机器人应用,辅助和替代“危、繁、脏、重”施工作业。我国建筑机器人行业从萌芽期走向成长期,行业内企业开始增多,行业标准逐步确立,并且政策规划等相关行业发展的辅助配套开始落地。

行业政策背景:加大建筑机器人应用推广力度

国家先后出台多项政策支持建筑机器人行业的大力发展。例如,2024年2月国家发改委发布《关于推动雄安新区建设绿色发展城市典范的意见》,提出推动智能建造与建筑工业化协同发展,积极推广装配式、可循环利用的建筑方式,加大建筑机器人应用推广力度。截至2024年8月,我国发布的建筑机器人行业相关重点政策汇总如下:

行业发展现状

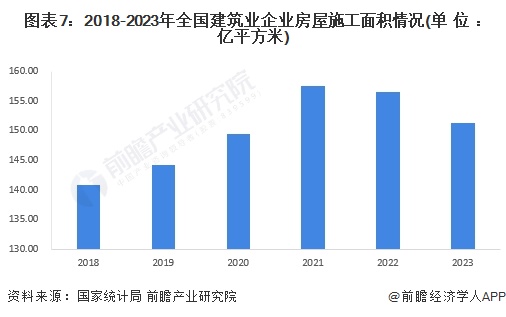

——2023年中国建筑业企业房屋施工面积151.34亿平方米

2021年以来,受地产行业遇冷等因素影响,全国建筑业企业房屋施工面积呈下滑趋势,2023年为151.34亿平方米,较2022年同比下滑1.48%。

——中国建筑机器人供给量:初步核算2023年交付量约在1万台

中国建筑机器人行业整体处于发展早期,截至2024年8月建筑机器人生产企业较多的产品仍处于在研或试验阶段,领先企业已于2021-2024年陆续投入商业化应用,但规模仍然较小。截至2024年6月底,碧桂园子公司博智林的建筑机器人产品累计交付超3000台,截至2023年6月底,公司建筑机器人产品累计交付超2100台,2021年底时累计交付量为730台,初步核算博智林产品交付能力约1000台左右。

基于博智林的交付情况以及截至2024年8月行业企业存续数量,前瞻初步核算2023年中国建筑机器人交付量在1万台左右的规模,仍然较少。

——中国建筑机器人租赁行情

参照佛山市建设工程造价服务中心发布的《首批智能建造(建筑机器人) 定额子目(试行)》,每平方米施工工程建筑机器人计价成本集中在3-10元区间不等。

——市场规模测算:2023年约8.3亿元

据中国电子学会数据,2023全球机器人市场规模约336亿美元,中国规模约839亿元;根据Report Linker的数据,2023年全球建筑机器人市场规模达到3.317亿美元。经初步核算,2023年中国建筑机器人市场规模约8.3亿元:

——市场潜力测算:2023年约689亿元

2023年全国建筑业企业房屋建筑施工面积151.34亿平方米。根据全国政协委员、碧桂园集团董事会主席杨国强设想,未来一栋30层楼的建设,70%的工作可以由建筑机器人来完成,初步测算2023年中国建筑机器人市场潜力约689亿元。

注:建筑机器人施工成本基于前文租赁价格测算,取3-10元折中成本6.5元/平方米方便计算。

行业竞争格局

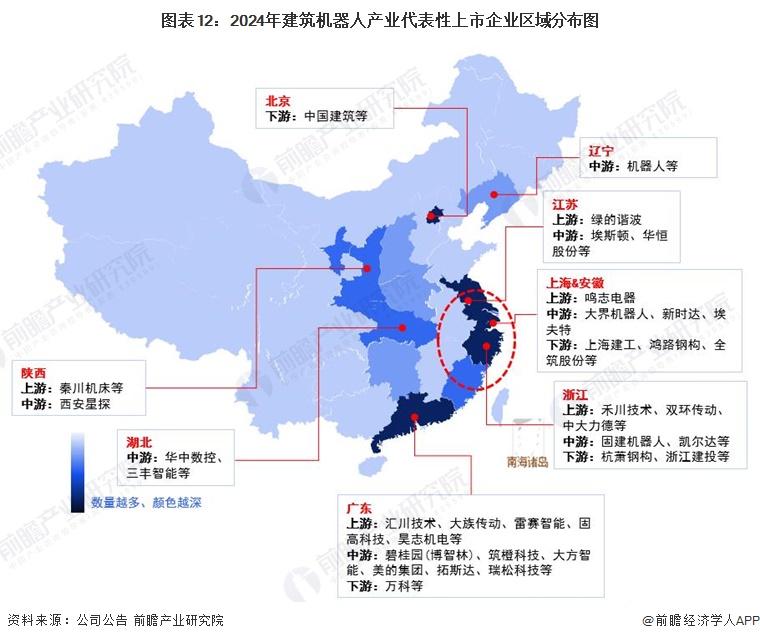

——区域竞争:集中在江苏、广东等地

从中国建筑机器人产业链相关企业区域分布情况来看,广东省、江苏省、浙江省、上海市等地汇聚了较多的配套企业,产业聚集效应较好。广东地区建筑机器人代表性企业有博智林、特辰科技、中建科技等,相应的上游企业有汇川技术、大族传动、雷赛智能等;长三角区域的江苏、浙江、上海市相关企业也较为丰富,汇聚了埃斯顿、大界机器人、绿的谐波、鸣志电器等代表性企业。

——企业竞争结构:博智林、方石科技竞争力较强

建筑施工领域,根据官方信息,截至2024年6月底,碧桂园子公司博智林的建筑机器人产品累计施工面积约2000万平米,结合2023年6月底数据,可初步统计目前企业建筑机器人产品施工能力约1000万平米/年,在行业中处于独一档水平。

注:①上表博智林和方石科技产品施工能力根据2023.6-2024.6的数据初步核算;②领鹊科技和丰坦机器人施工能力数据来自官方信息;③蔚建科技、大方智能和筑橙科技施工能力为估算数。

行业发展前景及趋势预测

——行业发展趋势

未来,中国建筑机器人行业将呈现市场规模不断扩大、应用领域不断拓宽以及国产替代加速的发展趋势:

——行业发展前景:预计到2029年建筑机器人市场规模约19.2亿元

根据Martin Placek预测,2024-2030年全球建筑机器人市场年均复合增速约11%。结合前文对建筑机器人产业的分析,前瞻预计未来几年中国建筑机器人行业年均复合增速有望达15%,到2029年中国建筑机器人市场规模约19.2亿元。

更多本行业研究分析详见前瞻产业研究院《中国建筑机器人行业市场需求与投资规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

宁凯亮(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务