2024年中国农用薄膜市场分析:农用薄膜产量增速缓慢,行业集中度低,未来需向绿色升级转型

行业主要上市公司:金发科技(600143.SH);国恩股份(002768.SZ);普利特(002324.SZ);家联科技(301193.SZ);银禧科技(300221.SZ)等

本文核心数据:农用薄膜产量;主要企业产能;市场集中度

1、中国农用薄膜产量不断增长,但增速缓慢

农用薄膜是应用于农业生产的塑料薄膜的总称,对于播种时期的保湿、保温起非常重要的作用。农用薄膜一直是中国塑料制品的重要组成部分,中国塑料协会和中国塑料加工协会数据显示,2024上半年中国农膜产量40.6万吨,同比增长1.19%,增速较小。

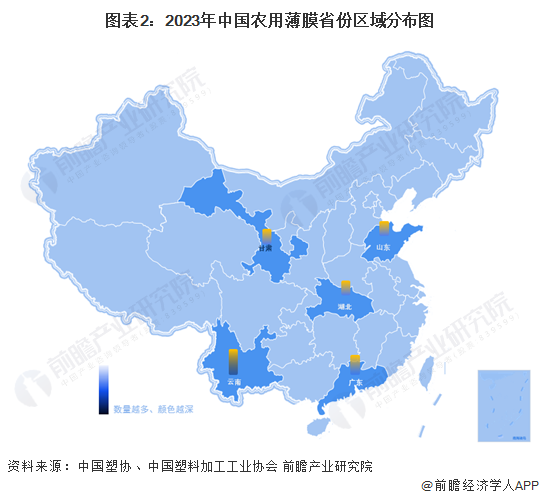

从区域上看,2023年农用薄膜产量最高的五个省份依次是山东省、云南省、甘肃省、广东省和湖北省,发布较为分散,每个省份都由本地龙头企业拉动产量增长。

2、农用薄膜龙头企业上市较少,行业集中度较低

根据中国轻工业联合会2023年公布的中国轻工业塑料行业(农用薄膜)十强企业,可以发现这些企业成立时间普遍较早,大多有20年的历史,2019年成立的青州市鲁冠塑料有限公司已进入十强榜单,且年产能突破10万吨,可见发展迅速;注册资本在300万至1.3亿之间,反映出行业内企业规模的差异显著。这些企业多数在各自省份或全国范围内获得了“专精特新中小企业”和“高新技术企业”等荣誉,显示其在技术创新和市场竞争力方面的突出表现。

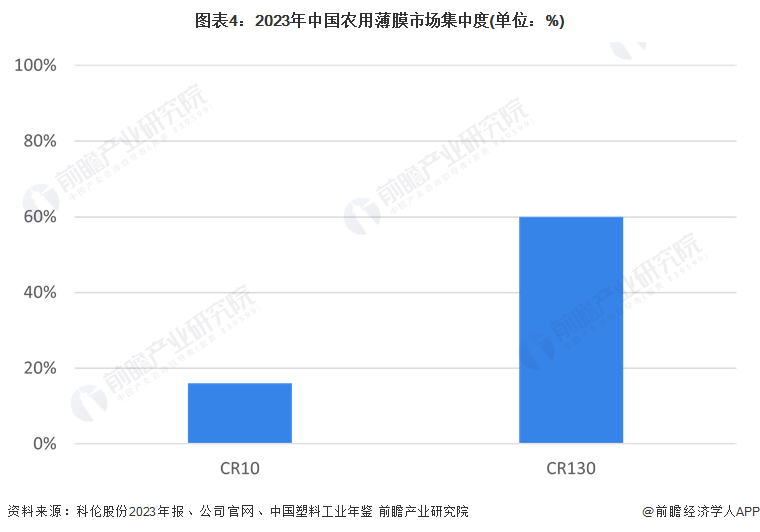

当前,我国农膜生产企业约千家,总产能500万~550万吨,有效产能在450万吨左右,规模以上企业200余家,其产量约占全国产量的80%,大中型企业130家,农膜产量约占全行业的60%,其余均为小微型企业,市场份额不足40%。农用薄膜行业集中度较低,在地化特征明显,区域集中不高,十强企业仅科伦股份一家上市公司,带动产业链发展能力较弱。但随着农业科学技术的迅速发展、改革的深入、激烈的市场竞争以及淘汰落后产能步伐的加快,我国农膜行业集中度、技术研发、装备水平有待进一步提高。

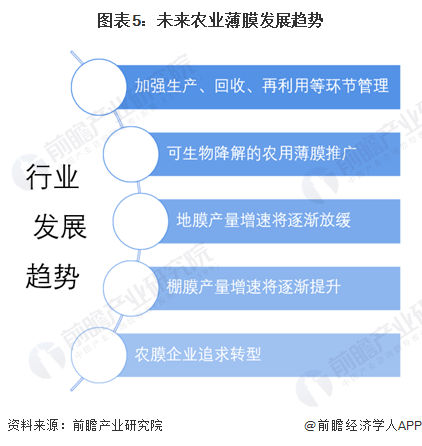

3、因污染问题地膜产量增长受限,居民消费升级促进棚膜产量提升,企业未来向绿色方向升级转型

农用薄膜是我国重要的农业生产资料,但部分地区农用薄膜残留污染严重,成为制约农业绿色发展的突出环境问题。随着近年来国家对地膜污染治理强度加大,要求主动放弃使用地膜,同时生物降解地膜的逐步增长使用,未来地膜产量将呈现不增或少增的局面。同时随着居民生活水平的改善,人们对优质粮食和果蔬品种的需求不断增加,这将加快棚膜新品的研发和应用,从而拉升棚膜产量的提高。此外,由于产品同质化严重,行业竞争激烈,企业也面临升级转型,在绿色、可降解塑料方向上不断发力。

更多本行业研究分析详见前瞻产业研究院《中国塑料制品行业产销需求与投资预测分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

廖子璇(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务