【行业深度】洞察2024:中国诊断试剂行业竞争格局及市场份额(附营收排名、区域市场集中度等)

诊断试剂行业主要上市公司:迈瑞医疗(300760);东方生物(688298);圣湘生物(688289);安图生物(603658);万孚生物(300482);科华生物(002022);新产业(300832);明德生物(002932);万泰生物(603392);迈克生物(300463);奥泰生物(688606);亚辉龙(688575);凯普生物(300639);利德曼(300289)等

本文核心数据:中国诊断试剂企业竞争梯队;中国诊断试剂上市公司营收;诊断试剂影响力排名

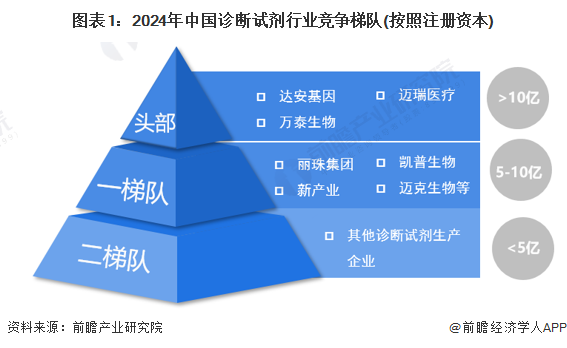

1、中国诊断试剂行业竞争梯队

从诊断试剂行业竞争梯队看,注册资本超过10亿元的企业主要有达安基因、万泰生物、迈瑞医疗,处于行业头部地位;5-10亿注册资本的诊断试剂企业主要有丽珠集团、新产业、凯普生物、迈克生物等,处于一梯队;其余注册资本小于5亿元的诊断试剂企业处于第二梯队。

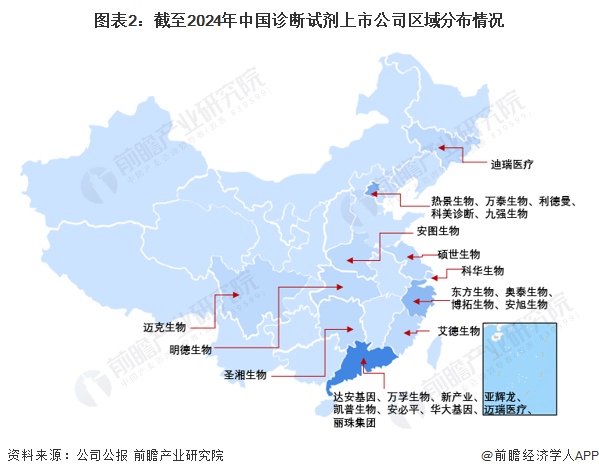

从区域分布看,中国诊断试剂上市公司主要分布在广东、浙江、北京等省市,其中广东的诊断试剂上市公司数量较多,包括达安基因、万孚生物、新产业、亚辉龙、凯普生物、安必平、华大基因、迈瑞医疗、丽珠集团等。

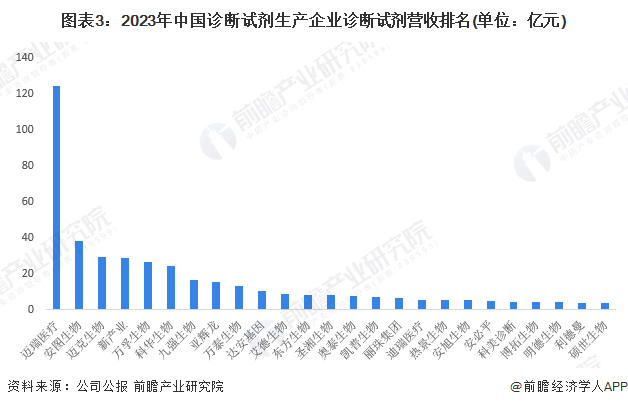

2、中国上市诊断试剂企业营收排名

不完全统计,2023年,中国诊断试剂生产企业中,迈瑞医疗体外诊断(主要为试剂)总收入超过120亿元,安图生物诊断试剂营收规模达到38亿元,领先于其他企业。

注:上述统计数据仅包含披露了诊断试剂营收或体外诊断业务的企业,其中达安基因为生物制品(主要为诊断试剂)销售收入,迈瑞医疗、科华生物、明德生物、迈克生物和丽珠集团为体外诊断业务收入(包括体外诊断试剂和配套设备收入)。

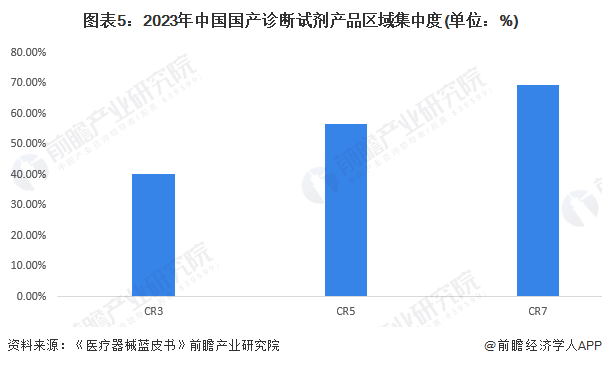

3、中国诊断试剂行业区域市场集中度分析

截至2023年底,中国诊断试剂国产产品数量总计8.97万件,其中广东省有1.73万件,占比为19%;江苏有1.06万件,占比为12%;北京和浙江的产品数量也均超过7000件,占比分别为9%和8%,数量远超其他区域。

从前3大省市和前5大省市国产诊断试剂产品集中度来看,分别超过40%和56%,而前7大省市国产产品集中度超过69%,整体来看,中国国产试剂产品区域集中度较高,已经形成了珠三角、长三角等产业聚集区。

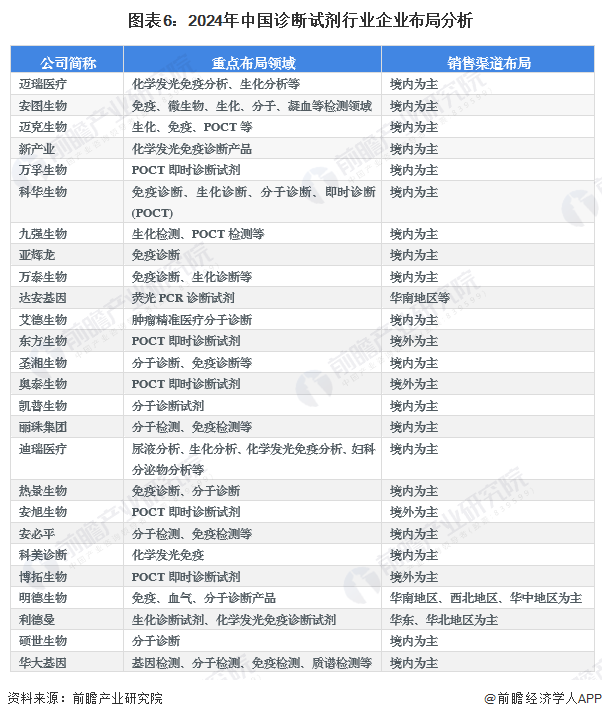

4、中国诊断试剂行业企业布局分析

从销售渠道布局看,中国大部分上市诊断试剂企业以境内市场为主,东方生物、奥泰生物、博拓生物、安旭生物以境外市场为主,达安基因、明德生物、利德曼等主要关注华南、华东等区域市场。从产品布局看,大部分诊断试剂企业布局多种技术路线。

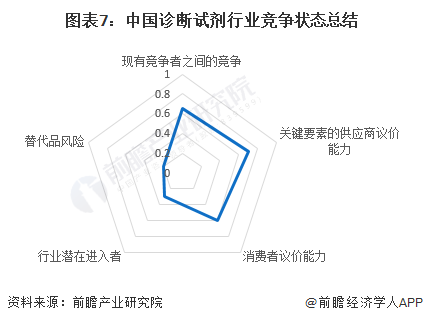

5、中国诊断试剂行业竞争状态总结

从五力竞争模型角度分析,国内体外诊断行业发展较为成熟,规模经济效应凸显,现有企业对关键资源的控制能力较强,且行业具有较高的技术、资金和资质壁垒,新进入者威胁较小;国内体外诊断行业市场集中度较高,头部企业竞争程度不大,但主要位于中低端市场的中小企业之间竞争较为激烈;诊断试剂上游主要为酶、抗体、抗原、微粒等原料,属于“卡脖子”领域,虽然有部分产品已经开始国产化,但高端市场仍被国外企业掌握,因此,供应商的议价能力较强;集采正成为下游采购的主要方式,下游的议价能力提升;诊断试剂是体外诊断或体内诊断的必要材料,而体外诊断是医疗机构采用主要筛查疾病类型的手段,虽然目前CT、X光等筛查手段同时辅助诊治,但体外诊断得益于便捷、高效、伤害性小、准确率高的特征,仍是辅助诊疗的主要手段之一,因此诊断试剂的替代品威胁较小。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国诊断试剂行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国诊断试剂行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

施馨童(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务