预见2024:《2024年中国海上风电行业全景图谱》(附市场供需情况、竞争格局及发展前景等)

行业主要上市公司:上海电气(601727)、金风科技(002202)、明阳智能(601615)、湘电风能(600416)、太原重工(600169)等

本文核心数据:海上风电产业链;海上风电发展历程;海上风电代表性企业分布;海上风电竞争力分析

产业概况

1、定义

海上风电是指在潮间带、近海海域等主要区域建立风力发电场,将风能转换为电能,是一种使用离岸风力能源的方式。中国东部沿海的海上可开发风能资源约达7.5亿千瓦,不仅资源潜力巨大且开发利用市场条件良好,只是由于中国沿海经常受到台风影响,建设条件较国外更为复杂。目前由于中国陆地可开发的风能资源越来越少,风电场的建立逐步从陆地向海上拓展。海上风电行业可以按运行方式、所在海域水深和安装形式划分。

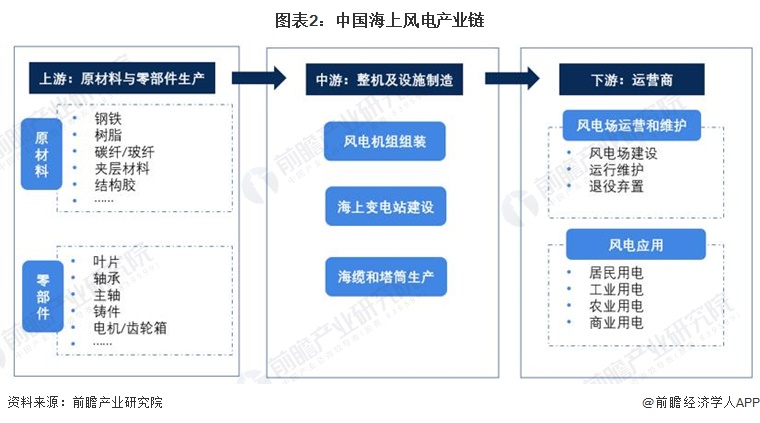

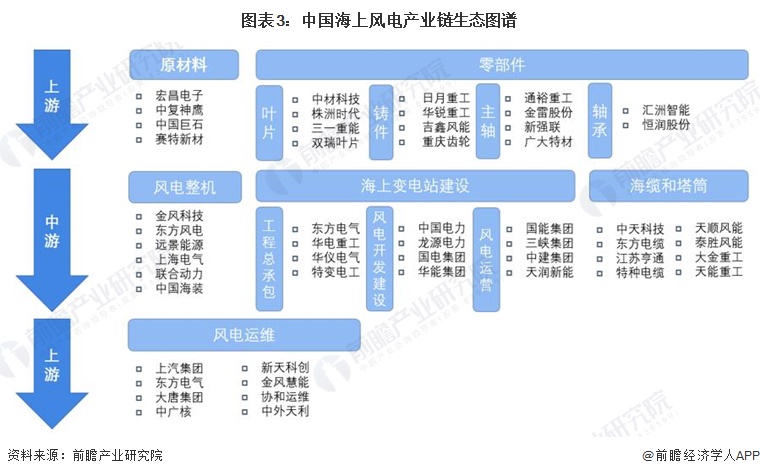

2、产业链剖析:产业链条长

海上风电产业链分为三部分:上游原材料和零部件厂商、中游整机及设施制造商、下游运营商。上游关键原材料及零部件有叶片、轴承、铸件、主轴、环氧树脂和其他零部件(包括风电搭架、变流器、发电机、回转支承、机舱罩、主控系统、法兰等)。中游整机及设施制造风电机组组装和海上变电站建设,以及海缆和塔筒的生产。整机制造集成关键部件成完整风力发电机组,塔筒提升机组高度以捕捉风力,海缆则连接电网。下游主要为风电场运营和维护以及风电开发建设完成后,电力将用于居民用电、工业用电、农业用电、商业用电等多个领域。

产业发展历程:处在“十四五”转型时期

我国海上风电行业的发展和建立整体以政策为依托,因此前瞻通过政策角度分析中国海上风电行业的发展历程。我国海上风电共经历了四个阶段历程:从示范项目阶段到特许权招标,再到固定上网电价阶段,最后到达了竞争配置阶段。2018年5月,国家发改委发布《关于2018年度风电建设有关要求的通知》《风电项目竞争配置指导方案》;2019年5月,国家发改委发布《关于完善风电上网电价政策的通知》。这些政策都指出“从2019年起,新增核准的海上风电项目应全部通过竞争方式配置和确定上网电价;将陆上、海上风电标杆电价均改为指导价,资源区内新核准项目通过竞争方式确定的上网电价不得高于指导价。”

产业政策背景:政策加持,提升技术水平

2019-2024年以来,国务院、国家发改委、商务部等多部门都陆续印发了支持、规范海上风电行业的发展政策,内容涉及降低风电项目工程造价、推动风电基地建设、绿色低碳转型和平价上网等政策内容。

自“十四五”以来,我国海上风电行业相关国家政策密集出台,除国家财政补贴全面停止以外,《加快电力装备绿色低碳创新发展行动计划》《“十四五”可再生能源发展规划》《“十四五”能源领域科技创新规划》等多项政策规划均强调要重点发展深远海、漂浮式海上风电装备等,整体来看,提升技术水平是“十四五”期间我国海上风电行业发展的主要方向。

产业发展现状

1、 中国海上风电行业供给强劲:资源丰富,技术成熟,政策支持

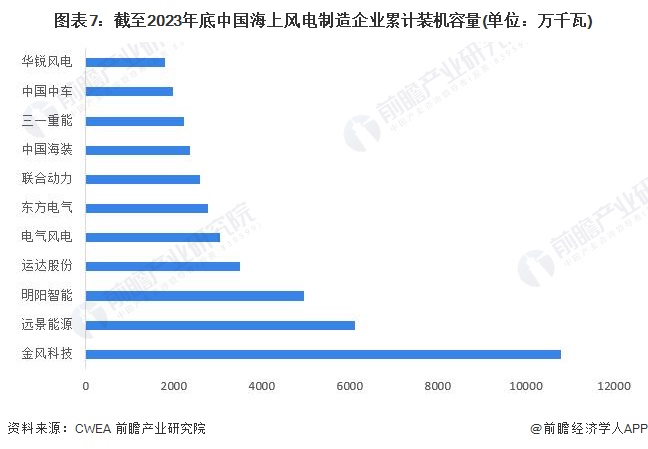

从我国当前海上风电整机制造市场来看,根据中国风能协会CWEA的数据,2023年,中国风电市场有新增装机的整机制造企业共15家,新增装机容量7937万千瓦,其中,海上风电累计装机容量超过3000万千瓦的整机企业有金风科技、远景能源、明阳智能、运达股份和电气风电5家企业,合计容量近3亿千瓦,占海上累计装机容量的59.8%。

2、中国海上风电需求激增:清洁能源政策推动下的市场扩张

根据CWEA统计,截止2023年底,我国海上风电市场有新增装机的开发企业近200家,累计达近300家企业。其中,累计装机容量达到3000万千瓦以上共4家,分别为国能投、国电投、华能集团和大唐集团。

3、中国海上风电价格稳步下降:成本下降与政策支持下的市场竞争力提升

随着风电机组建设成本的持续下降,我国风力发电成本已降至较低水平,目前在对应上网电价0.45-0.50元/度的资源区,风力发电的度电成本约0.2元,考虑期间费用、资产减值以及所得税等因素的完全成本约0.30-0.35元/度。三峡新能源主营风电、水电和光伏发电,其中2023年风电平均上网电价为0.49元/度,毛利率达到56.94%,对应度电成本约0.15元;节能风电主营风力发电,2023年平均上网电价为 0.49元/度,毛利率为53.64%,对应度电成本为0.20元,电价呈下降趋势。

产业竞争格局

1、区域竞争

中国海上风电行业的代表性企业主要集中在沿海经济发达地区,尤其是广东省、山东省、浙江省和江苏省,这些地区不仅拥有丰富的海上风力资源和地理位置优势,而且市场需求旺盛,政策支持力度大,产业链发展成熟,形成了明显的区域集中趋势。

2、企业竞争

我国15家整机制造代表性企业中,有6家企业新增装机容量超过5000万千瓦。金风科技在海上风电领域具有显著布局和技术创新,远景能源以其深远海市场适用的智能风机展现竞争力;运达股份在陆上风电市场表现强劲,海上风电业务起步较晚但发展迅速;明阳智能在海上风电市场占据领先地位,尽管面临业绩波动;三一重能以技术创新和成本控制为优势,正式进军海上风电市场;东方电气凭借10兆瓦海上风电机组填补技术空白,推动产业链技术进步。整体来看,这些企业通过不断的技术创新和市场拓展,展现了在海上风电领域的强劲竞争力和发展潜力。

产业发展前景及趋势预测

1、累计装机容量持续增长

海上风电是可再生能源发展的重要领域之一,具有风资源丰富、可利用小时数高、不占用土地以及适宜大规模开发等特点结合各省市“十四五”海上风电开发目标与GWEC预测,预计2028年中国海上风电装机容量将超过112GW。

2、中国海上风电行业发展潜力大

中国海上风电行业具有巨大的发展潜力,这得益于其丰富的海上风力资源、政府对清洁能源的大力支持、技术进步带来的成本下降、以及对实现碳中和目标的迫切需求,这些因素共同推动海上风电成为能源结构转型的重要力量,预计未来几年将继续保持快速增长态势。

3、海上风电向绿色智能化发展

海上风电作为清洁能源的重要组成部分,正朝着绿色智能化的方向发展,这主要体现在通过技术创新实现风电机组的大型化和高效化,提高发电效率和降低成本;利用智能化管理系统对风电场进行实时监控和维护,优化风能资源的利用;同时,结合数字化技术,实现风电项目的设计、建设、运营全生命周期的智能化管理,减少环境影响,提升产业的可持续发展能力。

更多本行业研究分析详见前瞻产业研究院《中国海上风力发电(海上风电)行业发展前景预测与投资策略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务