2024年中国水产预制菜行业发展现状分析 供给主体类型多样,产业政策推动水产预制菜加速发展【组图】

行业主要上市公司:国联水产(300094);百洋股份(002696);太湖股份(002696);好当家(600467)等

本文核心数据:中国水产预制菜市场规模

产业发展历程:行业处于加速发展时期

20世纪末期,净菜以及标准化的半成品在中国餐饮市场出现,形成了中国预制菜产业的雏形。21世纪初期,中国预包装食品及净菜产品标准体系得到完善,味知香为代表的半成品菜企业逐步成立。21世纪10年代起,中国外卖产业在信息通信产业的支持下快速发展,预制菜产品外卖需求持续增长;疫情的爆发进一步刺激了外卖以及便利食品需求的增长,水产预制菜行业投资活跃度增加促进了水产养殖、餐饮、电商平台等企业跨行进入水产预制菜产业,水产预制菜行业进入加速发展时期。

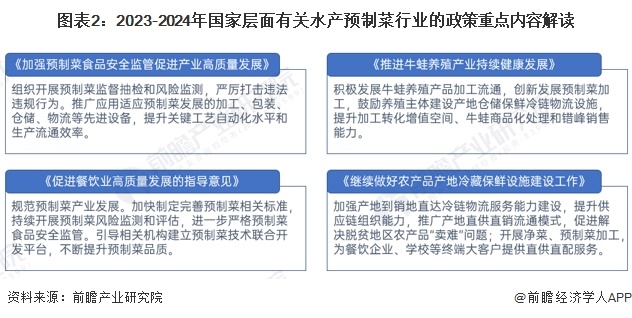

政策推动水产预制菜行业高质量、可持续发展

水产预制菜与消费者生活及健康有着密切联系,国家对此类产品有严格的检测标准与监管要求。国家将水产预制菜产品列为预制菜产品,对生产环境、食品安全等方面进行了规范,进而促进水产预制菜产业的安全、规范发展。

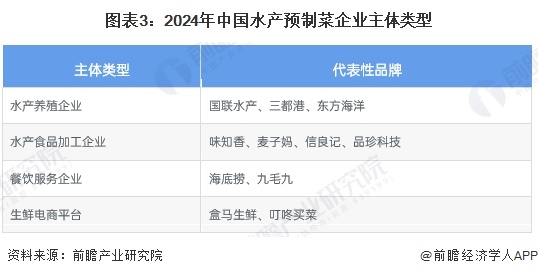

供给主体类型多样

从中国水产预制菜企业主体类型来看,水产预制菜供应主体主要包括以国联水产、三都港、东方海洋为代表的水产养殖企业;味知香、麦子妈、信良记、品珍科技为代表的水产食品加工企业;以海底捞、九毛九为代表的餐饮服务企业;以盒马生鲜、叮咚买菜为代表的互联网平台企业。

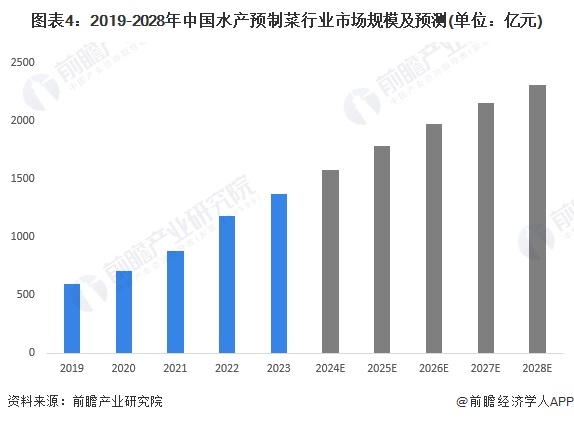

水产预制菜市场规模快速增长

2019-2023年,在产业政策的支持,社会居民消费习惯的调整推动下,中国水产预制菜产业快速发展。根据联合利华数据,中国水产预制菜约占整体预制菜市场规模的28%,中国水产预制菜市场规模从2019年的592亿元快速增长至2023年的1370亿元,年复合增速达23%。

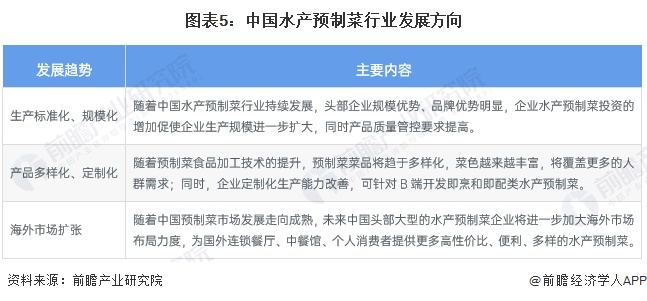

水产预制菜生产标准化、规模化,产品多样化、定制化,销售全球化

未来,水产预制菜行业发展趋势包括生产标准化、规模化,产品多样化、定制化以及企业海外市场布局力度加大。

更多本行业研究分析详见前瞻产业研究院《中国即热食品(预制菜)行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

曾铧(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务