2024年中国氯碱工业细分产品烧碱市场现状分析 烧碱市场产能、产量逐年稳步提升【组图】

行业主要上市公司:氯碱化工(600618)、华塑股份(600935)、嘉化能源(600273)、巨化股份(600160)等

本文核心数据:中国氯碱工业细分市场结构;中国烧碱产量;中国烧碱开工率;中国烧碱产能

1、 中国氯碱工业主要产品分类

目前,我国氯碱工业中游主要由聚氯乙烯(PVC)和烧碱构成。其中,烧碱学名氢氧化钠,化学式为NaOH,俗称火碱、苛性钠,是一种具有强腐蚀性的强碱。烧碱的存在形式一般分为液碱和固碱两种,与纯碱同为国民经济重要的基础性化工原材料—“三酸两碱”(即硝酸、硫酸、盐酸和烧碱、纯碱)中的两碱之一,用途十分广泛,主要用于氧化铝、纸浆、染料、化纤、水处理、冶炼金属、石油精制、棉织品整理、煤焦油产物的提纯以及食品加工、木材加工及机械工业、化学工业等方面。

2、中国烧碱市场供应情况

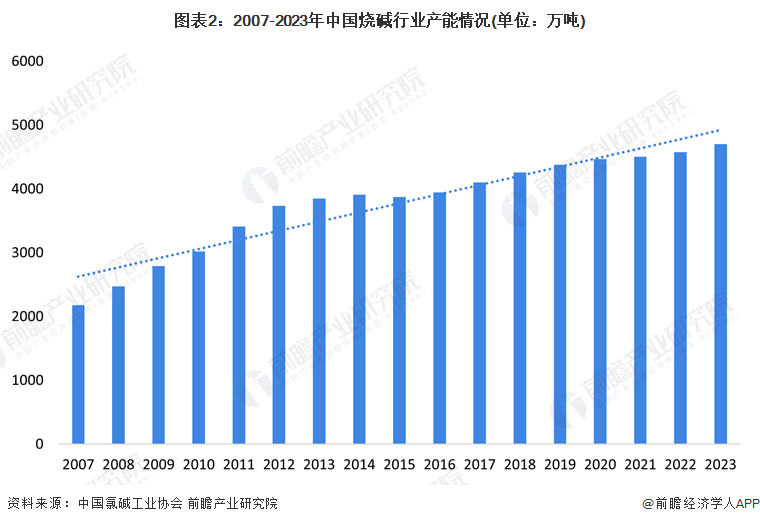

——中国烧碱产能供应情况

根据中国氯碱工业协会的数据显示,近年来我国烧碱行业产能呈现波动上升的态势;从2007年的2181万吨波动至2023年的4704万吨,2023年同比上年增长2.72%。

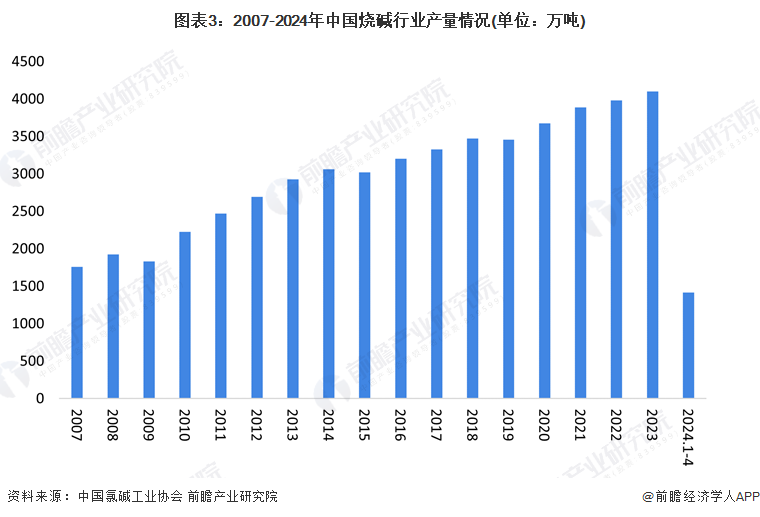

——中国烧碱产量供应情况

我国烧碱产量变化主要受经济形势、新增产能数量、市场景气程度、“氯碱平衡”制约等因素影响。近几年受供给侧改革推动影响,我国烧碱产能、产量逐年增加,整体开工率呈现波浪式上升的态势。截至2023年,我国烧碱总产量4101万吨,同比增长3.04%。2024年1-4月,我国烧碱产量1416万吨。

——中国烧碱开工率情况

2008年之前,中国烧碱供不应求,产能产量增长迅速,开工率也保持较高水平。此后由于经济危机的影响以及产能增加迅速致使出现过剩产能,烧碱行业开工率有所降低,2009年及2010年烧碱装置利用率最低,整体开工率低至70%以下。之后国家出台一系列政策以控制包括烧碱在内的多种化工产品新增过剩产能,整个行业产能进入理性发展阶段,市场需求逐步恢复,产量平稳增长;近三年来行业整体开工率均在85%以上。

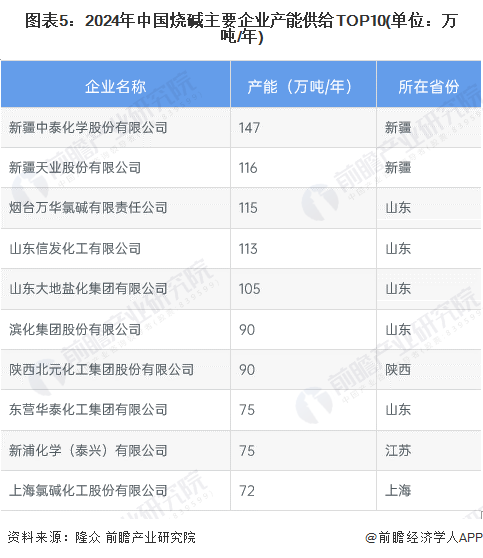

——中国烧碱企业供应情况

截至2024年,根据隆众资讯数据,在全部生产企业中产能超100万吨/年的企业仅5家,即新疆中泰化学股份有限公司、新疆天业股份有限公司、烟台万华氯碱有限责任公司、山东信发化工有限公司,产能分别为147万吨/年、116万吨/年、115万吨/年、113万吨/年、105万吨/年。

更多本行业研究分析详见前瞻产业研究院《中国氯碱工业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

黄皓月(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务