预见2024:《2024年中国玻璃纤维行业全景图谱》(附市场供需情况、竞争格局及发展前景等)

玻璃纤维行业主要上市公司:中国巨石(600176);中材科技(002080);长海股份(300196);国际复材(301526);山东玻纤(605006);宏和科技(603256);正威新材(000834)等

本文核心数据:中国玻璃纤维产能;中国玻璃纤维产量;中国玻璃纤维需求量;中国玻璃纤维竞争格局

行业概况

1、定义

玻璃纤维是一种无机非金属材料,主要成分包括二氧化硅、氧化铝、氧化钙等。因具有绝缘、耐热、耐腐蚀等特性,玻璃纤维被广泛应用于建筑、交通、风电、电子等行业。

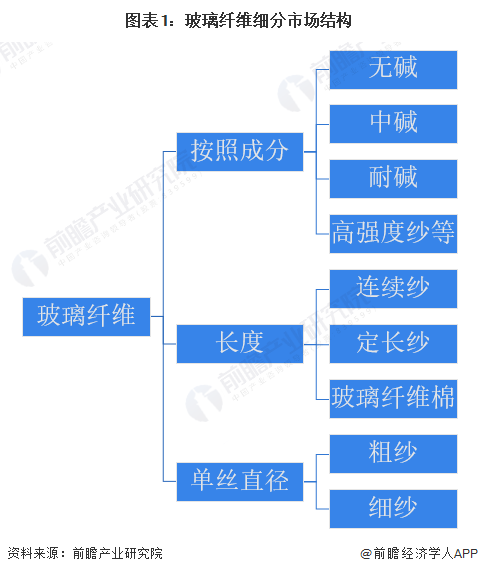

玻纤根据组成成分可以分为无碱、中碱、耐碱、高强度纱等;根据纤维长短,可以分为连续纱、定长纱、玻璃纤维棉等;根据单丝直径可以分为:粗纱和细纱,细纱主要可以分为电子纱、工业纱。

2、产业链剖析:下游应用广泛

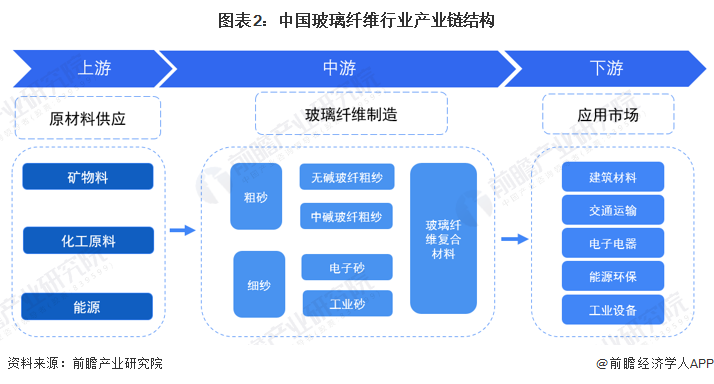

玻璃纤维行业与上、下游之间的关联性较强。上游对应矿石(叶腊石、高岭土、白云石等)、化工(纯碱等)、能源等产业;中游为玻璃纤维及制品制造企业;下游应用领域主要集中在交通运输、建筑与基础设施建设、电子电气、环保及一些新兴产业等。

上游原材料供应商主要包括石英股份、海化集团、三友化工等;中游玻璃纤维制造商主要包括巨石集团、山东玻纤、光远新材、长海股份、国际复材等。

行业发展历程:进入产能调整阶段

中国玻璃纤维行业的历史可以追溯到20世纪40年代后期,1946年“中国玻璃纤维工业社”在上海挂牌,预示着中国玻璃纤维行业正式起步。20世纪90年代后期,中国玻璃纤维工业进入高速发展时期。21世纪以来,中国玻璃纤维产量逐年增长,行业涌现出一批优质企业,例如巨石股份、光远新材等,中国玻璃纤维的产能在全球占据一半以上。受到市场需求复苏缓慢等影响,近年来,中国玻璃纤维产能处于供过于求状态,不少企业开始关停老旧产能,行业进入调整期。

行业政策背景:限制低端产能,鼓励发展高性能玻纤产品

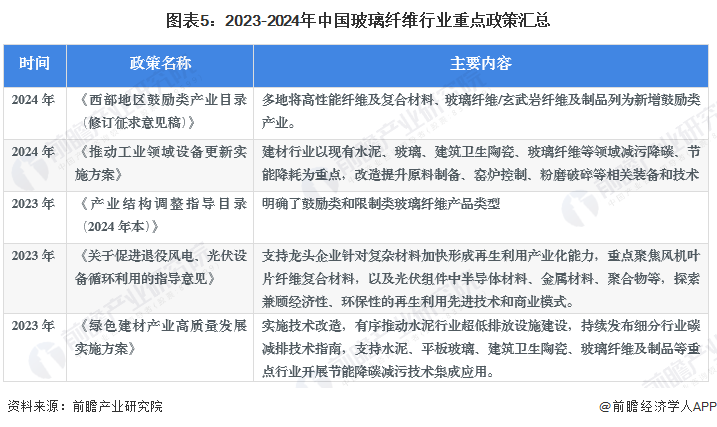

2023年以来,国家发布《绿色建材产业高质量发展实施方案》《关于促进退役风电、光伏设备循环利用的指导意见》《产业结构调整指导目录(2024年本)》等政策,鼓励玻璃纤维行业开展节能降耗改造,限制低端产能,鼓励发展高性能玻璃纤维产品。2023-2024年中国玻璃纤维行业重点政策汇总解读如下:

行业供需现状

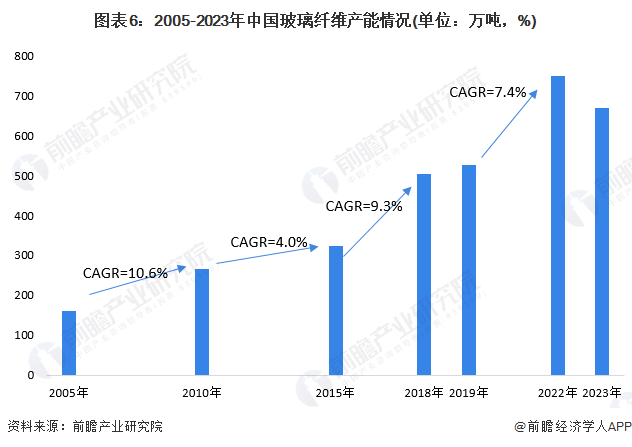

1、中国玻璃纤维产能情况:2023年产能下降至670万吨

我国玻纤行业在全球占据重要位置,为世界第一大玻纤生产和出口国。据《中国巨石股份有限公司2020年度第一期中期票据募集说明书》披露,“十一五”期间,中国的玻纤产能从160玻纤产能已达到全球玻纤总产能的50%以上。“十二五”期间,中国的玻纤产能从265万吨增长到323万吨,年均复合增长率达到4.76%,略高于同期全球产能年均复合增长率,国内玻纤产能已达到全球玻纤总产能的55%以上。到2018年,我国玻璃纤维的产能出现爆炸式增长,2018年玻璃纤维产能增量将近90万吨,我国玻璃纤维行业出现产能过剩的威胁。根据中国玻璃纤维工业协会的统计,2022国内点火投产玻璃纤维池窑9座,新增池窑产能83万吨,国内玻纤产能总规模已超过750万吨,行业处于产能过剩状态。2023年以来,产能扩张放缓,截至2023年底中国玻璃纤维在产产能下降至670万吨。

2、中国玻璃纤维产量情况:2023年达到723万吨

2012-2022年中国玻璃纤维纱产量维持上升趋势。2021年中国全行业玻璃纤维纱总产量已经超过600万吨,达到624万吨,同比增长15.3%。2022年中国玻璃纤维产量为687万吨,同比增长10.2%。2023年,中国玻璃纤维纱总产量为723万吨,同比增长5.2%。

3、中国玻璃纤维进出口规模:2023年进出口规模均下降

2012-2021年,我国玻纤产品出口量呈现波动增长的态势。2021年中国玻璃纤维出口量达到168.3万吨,为近十年来最高。2022年和2023年出口连续下降,2023年为106.8万吨,同比下降5.3%。

我国玻璃纤维产品进口量波动下降。2023年中国玻璃纤维进口规模仅有8.0万吨,为近十年来最小。从另一个侧面反映,中国玻璃纤维自给能力的提升,进口需求下降。

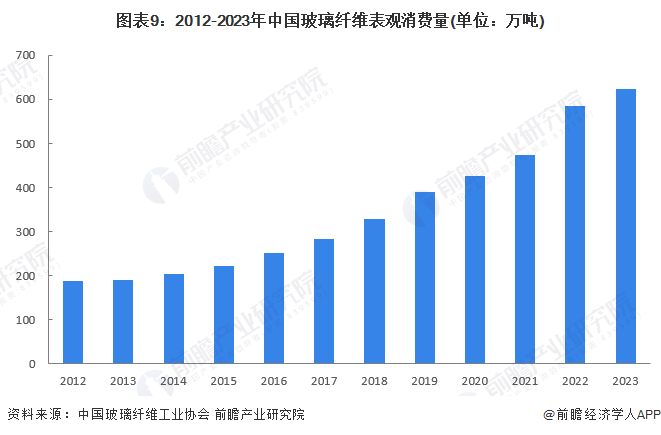

4、中国玻璃纤维需求情况:表观消费量首次突破600万吨

随着下游建筑、交通、新能源领域的快速发展,近十年来我国玻璃纤维的表观消费量持续增长,2021年中国玻璃纤维表观消费量达474万吨,较2020年增加了47万吨,同比增长11.0%。2022年中国玻璃纤维表观消费量为584万吨,同比增长23.2%。2023年,中国玻璃纤维表观消费量提升至624万吨,同比增长6.88%。

注:此处表观消费量=产量-出口量+进口量。

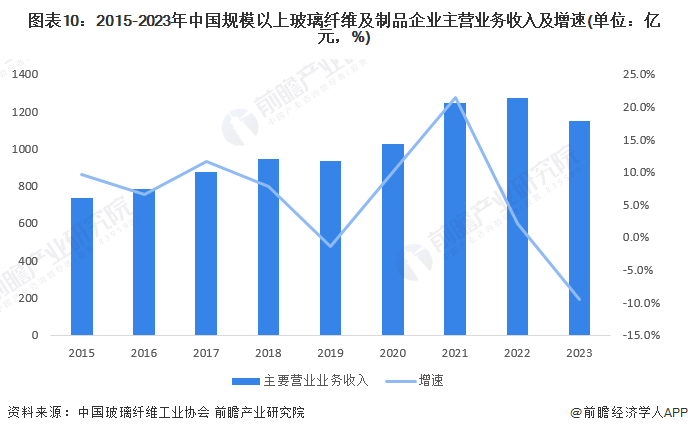

5、中国玻璃纤维行业营收规模:2023年规模以上玻璃纤维及制品企业主营业务收入下降9.6%

2015年以来,中国规模以上玻璃纤维及制品企业主营业务收入呈现波动上升趋势。2023年中国规模以上玻璃纤维及制品企业主营业务收入同比下降9.6%,约为1148亿元。

行业竞争格局

1、企业竞争格局分析

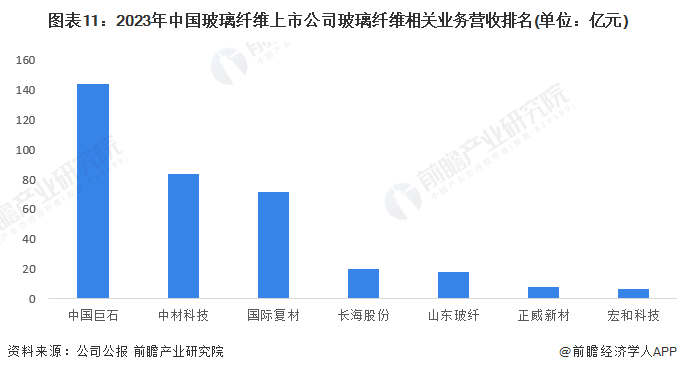

2023年,中国玻璃纤维相关上市公司中,中国巨石玻璃纤维业务营收规模达到144亿元,远超其他玻璃纤维制造企业。中材科技和国际复材的玻璃纤维相关业务营收规模也超过70亿元,处于领先地位。

2、区域竞争格局分析

中国玻璃纤维上市公司主要分布在江苏、山东、上海、浙江、重庆等省市,其中江苏省的玻璃纤维上市公司数量较多,包括长海股份、中材科技、正威新材。而玻璃纤维龙头企业中国巨石则位于浙江。

行业发展前景及趋势预测

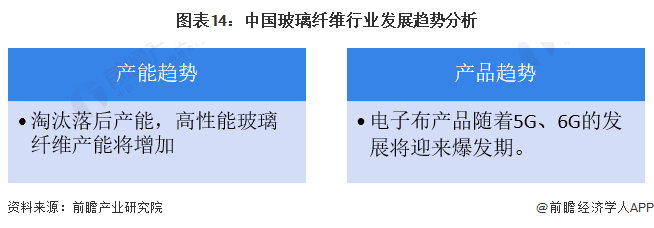

1、发展趋势:低端产能逐渐淘汰,电子级玻纤前景良好

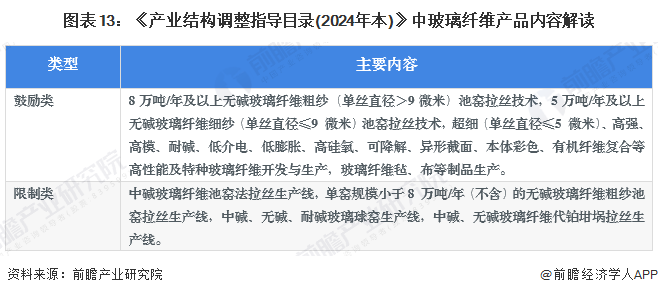

2023年12月,发改委发布最新版《产业结构调整指导目录(2024年本)》,明确提出了鼓励发展8万吨/年及以上无碱玻璃纤维粗纱(单丝直径>9微米)池窑拉丝技术,5万吨/年及以上无碱玻璃纤维细纱(单丝直径≤9 微米)池窑拉丝技术等,同时限制中碱玻璃纤维池窑法拉丝生产线等落后产能。

从产品趋势看,电子级玻纤布是覆铜板的重要原材料,已经成为电子工业重要的基础材料。随着5G的建设和全球推广以及6G技术的逐渐成熟,电子布将面临良好的发展机遇。

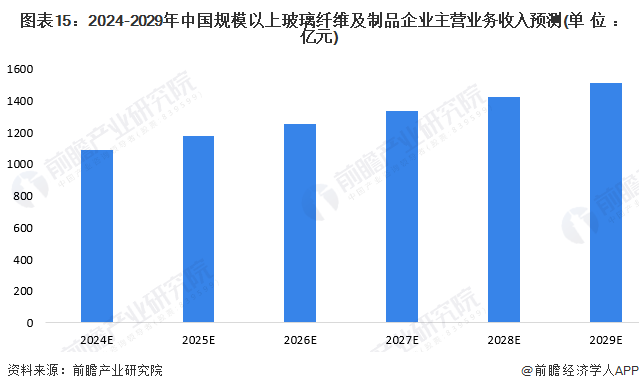

2、发展前景:2029年规模以上玻璃纤维及制品企业主营业务收入将超1500亿元

中国玻璃纤维行业目前处于产能调整期且下游需求复苏较为缓慢,预计短期内规模以上玻璃纤维及制品企业营收规模将受到影响。但从长期看,汽车轻量化、5G、风电、光伏等下游行业仍有较大的发展潜力,对于玻璃纤维的需求仍有待释放,玻璃纤维及制品企业营收规模将恢复上涨。预计到2029年,中国规模以上玻璃纤维及制品企业营收将超过1500亿元。

更多本行业研究分析详见前瞻产业研究院《中国玻璃纤维行业产销需求与投资预测研究报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务