【行业深度】洞察2024:中国玻尿酸行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:爱美客(300896.SZ);华熙生物(688363.SH);福瑞达(600223.SH);昊海生科(688366.SH);敷尔佳(301371.SZ);贝泰妮(300957.SZ);阜丰集团(00546.HK)等

本文核心数据:行业竞争格局;市场集中度;企业竞争力评价

1、中国玻尿酸行业细分市场竞争格局

玻尿酸原料加工成玻尿酸产生品,并运用于医药、日化和食品三大领域。在玻尿酸原料端,主要参与竞争企业包括:华熙生物、福瑞达、阜丰集团、安华生物等;玻尿酸医用终端,主要参与竞争企业包括:爱美客、昊海生科、华熙生物、江苏吴中、华东医药等;玻尿酸日化终端,主要参与企业包括:华熙生物、福瑞达、贝泰妮、敷尔佳、朗姿股份、水羊股份等;玻尿酸食品终端,主要参与企业包括:华熙生物等。其中,华熙生物玻尿酸业务覆盖原料、医用、日化及食品四大领域。

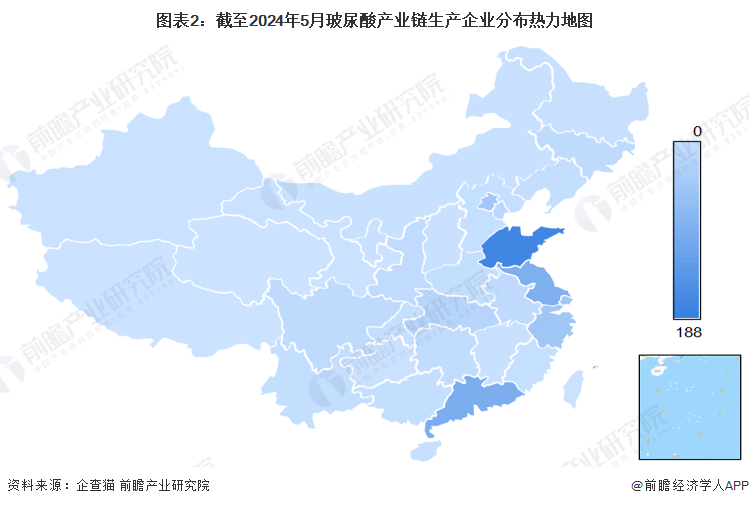

2、中国玻尿酸行业区域竞争格局

以透明质酸钠为标签,存续/在业为筛选条件在企查猫进行精确检索,发现从我国玻尿酸产业链上的企业主要集中在山东省地区,其次是在广东省、江苏省、上海市、浙江省以及北京市等地区;其余省份透明质酸钠相关企业的数量较上述城市较少。

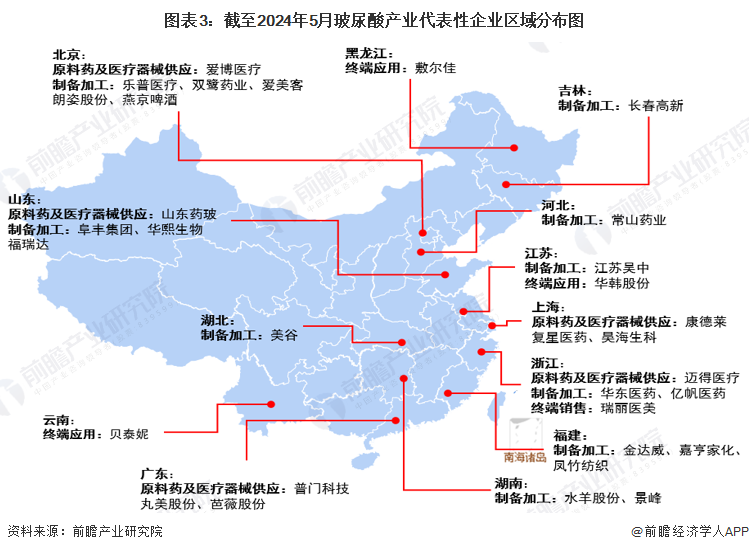

从代表性上市企业分布情况来看,山东省与玻尿酸高度关联的上市企业较多,包括:阜丰集团、福瑞达(焦点生物)以及全球玻尿酸巨头华熙生物,根据企查猫数据显示,截至2024年5月全国玻尿酸相关企业数量达826家,山东省以188家独占鳌头,产业集群凸显。玻尿酸是以葡萄糖作为碳源发酵液,加入菌种发酵制得,而葡萄糖的工业生产原料淀粉,必须从红薯、玉米、高粱等农作物中获取,因此,在农业强省的加持下,山东玻尿酸产业无论是从产能还是质量上,均一骑绝尘。

3、中国玻尿酸行业市场集中度

玻尿酸原料应用领域广泛,涵盖医疗、护肤及食品等多种领域,医用级玻尿酸由于技术门槛和分子纯度要求极高,因此产量少,但经济规模极高,医用级玻尿酸主要运用在皮肤填充领域。结合玻尿酸企业业务概况以及行业整体应用情况,我国玻尿酸原料和面部填充剂市场集中度极高,竞争格局较为集中,尿酸原料市场主要被华熙生物、焦点福瑞达等企业垄断,玻尿酸面部填充剂市场主要被韩国Humedix、美国Allergan及中国爱美客等企业垄断。

4、中国玻尿酸行业价格竞争格局

玻尿酸根据分子大小可分为三类,小分子玻尿酸产品以水光针为主,将小分子玻尿酸打入真皮层,实现深层补水;中分子玻尿酸质地较软,通常用于较深的皱纹、泪沟、唇部等部位,实现填充除皱;大分子玻尿酸质地偏硬,维持时间长,适合用于颧骨、面颊等部位,实现轮廓塑性。不难看出,国产品牌则主打以中低端路线,产品单价较低,最低800元/支起步,在小分子和中分子领域竞争激烈;外资品牌则主导中高端产品,法国品牌“乔雅登”主导着万元以上的高端市场。

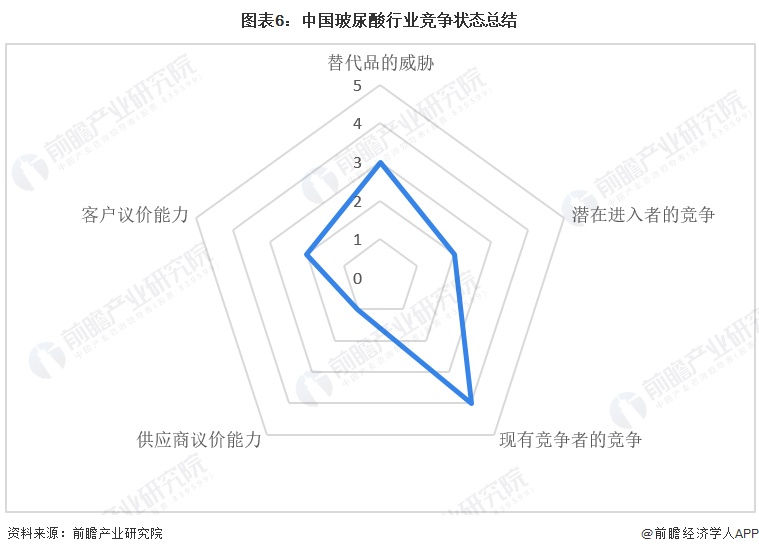

5、中国玻尿酸行业竞争状态总结

玻尿酸替代品主要包括胶原蛋白,但胶原蛋白受制于生产难度和成本等因素,其生产成本是玻尿酸的3-5倍,高昂的原材料又传导到下游产品,高价产品往往只适用于高端机构客户,难以覆盖更广泛的大众群体,玻尿酸替代品威胁较小。玻尿酸提取以微生物发酵法为主,方法包括菌株,以及由葡萄糖、酵母粉及蛋白胨组成的发酵培养基,上游供应商的原料成本相对低廉,且供应充足,企业对上游供应商的依赖程度较低,供应商议价能力弱。玻尿酸医用终端高端注射剂,有较高的进入门槛,竞争较为集中,企业议价能力更强;中低端端注射剂,进入门槛相对较低,竞争较为分散,企业议价能力弱。玻尿酸日化终端,华熙生物和福瑞达玻尿酸系列护肤品品类数量远超过其他化妆品企业,且两者均是国内排名前二的玻尿酸原料供应商,竞争较为集中,企业议价能力强。玻尿酸食品终端,市场壁垒最低,技术标准上无内毒素和蛋白质要求,行业新进入者和中小厂商多集中于此,市场竞争激烈,企业议价能力弱。

更多本行业研究分析详见前瞻产业研究院《中国玻尿酸行业深度调研与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

刘帅(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务