2024年全球海洋工程装备制造行业发展趋势分析:景气度呈上升趋势 订单数量有所下滑

行业主要上市公司:中国船舶(600150.SH);中集集团(000039.SZ);中船科技(600072.SH);中国重工(601989.SH);中船防务(600685.SH);振华重工(600320.SH)等

本文核心数据:全球克拉克森海运指数;订单交易金额及数量;订单产品结构

1、全球克拉克森海运指数:海工行业景气度呈上升趋势

克拉克森海运指数反应的是全球海工船队的日费率,指数越高意味着海工行业景气度越高。根据数据显示,2023年全球克拉克森海运指数为23629美元/天,同比下降36.57%,2019年至2023年CAGR为11.77%。整体而言,海工行业景气度呈上升趋势。

2、全球海洋工程订单成交金额:成交额大幅增加

根据数据显示,2022年全球海洋工程订单成交金额为251亿元,2018至2022年CAGR为31.32%。全球海洋工程装备市成交额大幅增加。

3、全球海洋工程装备订单数量:成交量有所下滑

根据数据显示,2023年全球海洋工程订单成交数量为145项,同比增长1.40%,2019至2023年CAGR为2.73%。全球海洋工程装备新订单成交数量有所下滑。

4、全球海洋工程装备订单分布:中国为主力军

从主要船厂国家订单数量来看,中国订单成交数量一马当先,2023年中国主要船厂合计承接54项海洋工程。其次是欧洲地区,2023年主要船厂合计承接30项海洋工程,越南和印度尼西亚主要船厂分别承接8项和5项海洋工程。

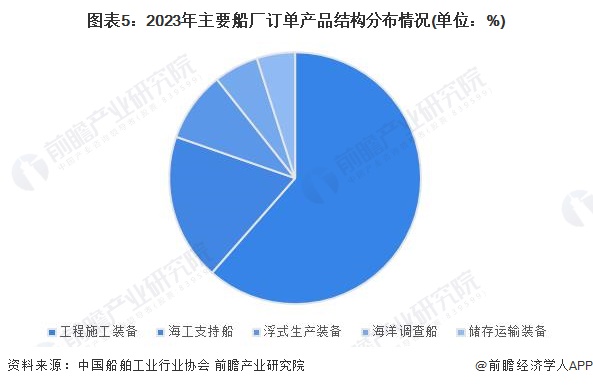

5、全球海洋工程装备订单产品结构:工程施工设备为主要需求来源

从主要船厂国家订单产品结构来看,工程施工设备为主要需求来源,2023年工程施工设备占全部订单的61%左右。其次是海工支持船,2023年占全部订单的19%左右。

更多本行业研究分析详见前瞻产业研究院《中国海洋工程装备制造行业市场需求预测与战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务