预见2024:《2024年中国玻尿酸行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:爱美客(300896.SZ);华熙生物(688363.SH);福瑞达(600223.SH);昊海生科(688366.SH);敷尔佳(301371.SZ);贝泰妮(300957.SZ);阜丰集团(00546.HK)等

本文核心数据:中国玻尿酸市场竞争结构;下游发展现状;玻尿酸市场规模预测

行业概况

1、定义

玻尿酸(英语:Hyaluronan、Hyaluronicacid),又称透明质酸、玻璃糖醛酸、琉璃糖碳基酸,是一种由双糖(D-葡萄糖醛酸及N-乙酰葡糖胺)基本结构组成的糖胺聚糖。人体透明质酸含量约为15g,透明质酸在皮肤真皮层中起到维持皮肤弹性和水分的作用,按分子量大小不同,可以将透明质酸分为寡聚透明质酸、小分子透明质酸及中、大分子透明质酸,不同分子量大小呈现不同的物理特性,应用场景也有不同。其中,大中分子透明质酸硬度较大,适用于注射填充、塑形美容;小分子及寡聚透明质酸硬度低,但易渗透到真皮层中,在功能性护肤品方面表现突出。

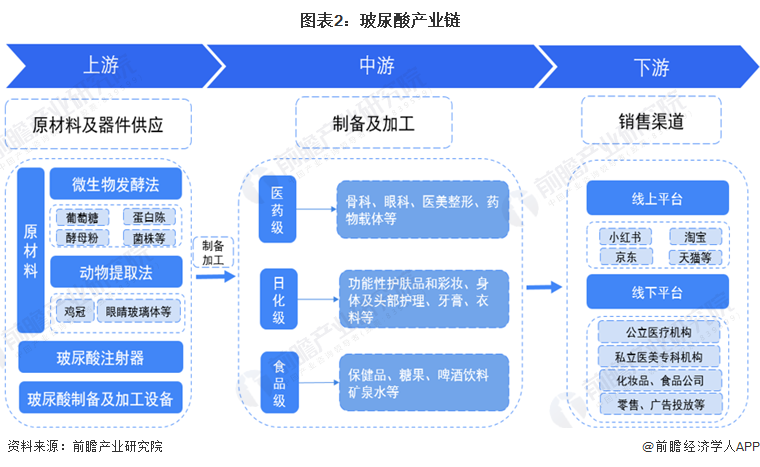

2、产业链剖析:中游环节应用领域广泛

玻尿酸上游为原料及器件端供应,玻尿酸的提取方法主要分为微生物发酵法和动物提取法,微生物发酵法包括菌株,以及由葡萄糖、酵母粉及蛋白胨组成的发酵培养基,动物提取法原料包括鸡冠等动物组织,微生物发酵法因生产成本低,且质量可控,是目前玻尿酸主要制备手段;玻尿酸中游主要是制备加工厂商,将原料加工生产成产品运用于医药、日化和食品三大领域;玻尿酸下游销售终端厂商通过淘宝、小红书等线上或公立医院、私立医美机构等线下渠道将产品输出至消费者。

我国玻尿酸行业朝着产业化的方向不断发展,产量规模已居于世界领先,上游供应商的原料成本相对低廉,且供应充足,企业对上游供应商的依赖程度较低,代表性企业包括:食药圣雪、普门科技等。中游医药级玻尿酸注射类产品毛利较高,且价格受品牌价值的影响较大,根据公开数据统计,使用进口和国产品牌注射剂的服务各占50%,其中国产品牌的价格区间为100-1600元,进口品牌的价格区间为300-10000元,国产品牌具有价格优势且国产替代的空间较大;日化级和食品级玻尿酸由于对透明质酸钠的纯度要求相对较低,且市场准入门槛和监管要求不高,因此产品盈利空间低于医药级玻尿酸,但其市场份额合计占我国玻尿酸应用市场的90%;代表性企业包括:华熙生物、爱美客、昊海生科等。下游日化级和食品级玻尿酸产品主要通过淘宝、小红书等网络平台链接消费者,而注射类必须通过具有合规资质的医疗机构、诊治医生对消费者进行外形微调整。

3、行业发展历程:行业应用场景不断拓展

中国玻尿酸产业的发展历程可追溯至20世纪80年代初期,当时国外市场在玻尿酸技术研发及产业化方面已取得显著进展,而我国在玻尿酸的基础理论研究与技术开发正处于起步阶段。然而,在后续的发展进程中,我国玻尿酸原料生产企业凭借不懈努力和技术创新,实现了后发先至的突破。以爱美客、华熙生物等为代表的行业领军企业,通过持续优化生产技术和扩大产能,目前在全球玻尿酸市场份额占据了领先地位。

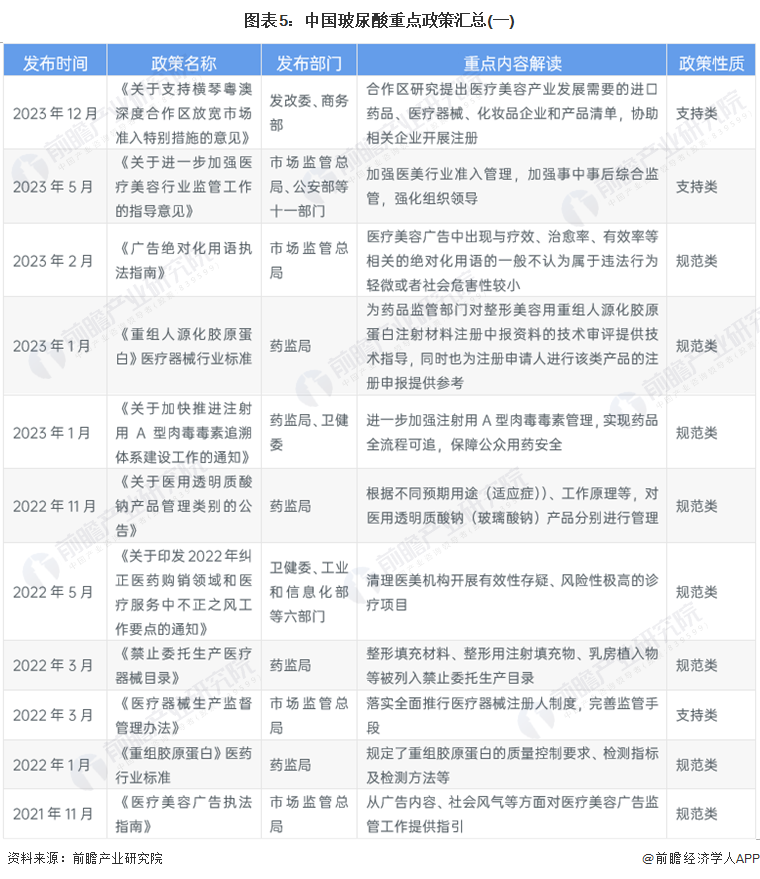

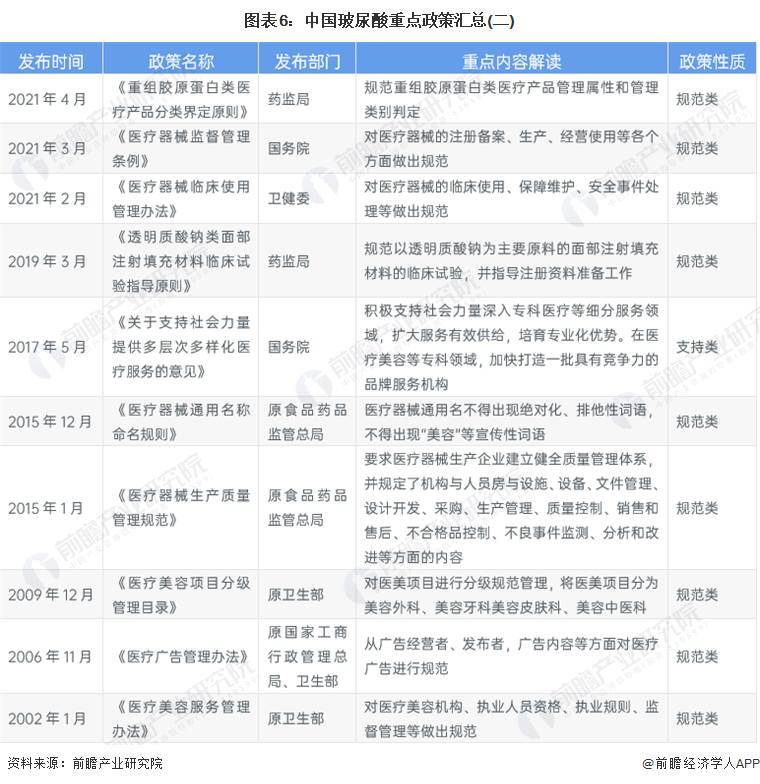

4、行业政策背景:监管趋严,“轻”医美市场向好发展

“轻”医美相对“重”医美来说监管纳入时间较短,但整体而言监管力度不弱。自2019年3月药监局发布《透明质酸钠类面部注射填充材料临床试验指导原则》,医美注射产品除可再生材料外其他细分类产品包括肉毒素、胶原蛋白等提出了相应的规范类要求,其中玻尿酸在2022年11月药监局发布的《关于医用透明质酸钠产品管理类别的公告》中提到:根据不同预期用途(适应症))、工作原理等,对医用透明质酸钠(玻璃酸钠)产品分别进行管理,可见玻尿酸以及整个医美注射夜行业的安全性将受到更加严格的管理。

行业发展现状

1、我国玻尿酸原料市场规模持续增长,在全球市场竞争中处于垄断地位

中国是全球最大的玻尿酸原料市场,国内企业占据全球超过80%的市场,从销售额看,2017年至2023年,中国玻尿酸原料销售额由26.5亿元增长至47.1亿元,CAGR为10.1%。从销售量来看,2017年至2023年,中国玻尿酸原料销售量由361吨增长至793吨,CAGR为14.0%。

结合玻尿酸企业业务概况以及行业整体应用情况,全球玻尿酸原料市场集中度与中国玻尿酸原料市场竞争格局高度相似,华熙生物、焦点福瑞达、阜丰集团以及安华生物等山东企业是全球玻尿酸原料重点输出来源,我国在全球玻尿酸原料市场竞争中处于垄断地位。

2、“颜值经济”驱动玻尿酸注射市场需求稳定发展

根据新氧大数据显示,2022年全球透明质酸占非手术项目比重约30%,较2021年上升6个百分点。玻尿酸作为轻医美针剂注射项目的经典,在我国备受青睐。相比手术类,以注射类为代表的轻医美,恢复时间快、价格及风险相对较低,因此有更高的市场接受度和复购率。受益于医美渗透率持续提升等因素,我国关疗美容类玻尿酸终端产品市场发展潜力大,根据巨子生物招股说明书,2023年我国玻尿酸注射市场规模约298亿元,2018-2023年CAGR=16.5%,未来尿酸注射市场将稳定增长。

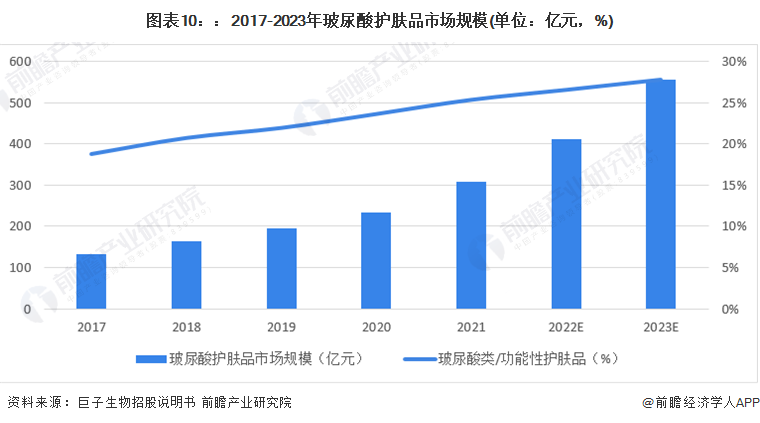

3、“肌肤问题增加+消费观念转变”助推玻尿酸护肤品渗透率提升

我国功能性护肤品主要针对敏感肌修复和有效补水保湿,而玻尿酸是功效性护肤品中首要的核心成分。得益于微生物发酵法的广泛应用和交联技术的成熟,玻尿酸生产成本大幅降低,其高适配性和强补水功能利于打造“玻尿酸+”的复合型护肤产品,与其他功效成分如胶原蛋白等复合使用,弥补单一使用导致肌肤改善效果的不足。根据巨子生物招股说明书,2023年我国玻尿酸护肤品市场规模约555亿元,2017-2023年CAGR=26.9%,占据功能性护肤品市场的27.8%,玻尿酸的高适配度和强性能,未来在护肤领域渗透率有望持续提升。

4、“骨科+眼科”疾病进一步打开医药级玻尿酸需求窗口

玻尿酸受益于良好的理化特性,被广泛用于骨科、眼科等领域的各类生物医用材料中。在国内银发经济背景下,骨关节炎及白内障等疾病的患病人数增多,带动对玻尿酸类医用材料需求高增。同时现代人群眼睛长期暴露在电子设备等蓝光环境中,导致干眼症患者人群占比逐渐增多,对玻尿酸人工泪液需求高涨,预计至2026年我国骨科和眼科类市场规模分别达到18.2亿元和33.9亿元。

5、食品级玻尿酸或将成为新蓝海

受疫情及老龄化影响,人们的保健意识加强,对功能性食品需求旺盛,2021年1月7日国家卫健委批准透明质酸钠在普通食品中使用,透明质酸钠头部企业纷纷进入食品级玻尿酸产品赛道,据不完全统计,华熙生物已出款多种食品级玻尿酸品牌,包括:水肌泉、黑零、休想角落以及WPLUS+,下设产品包括:玻尿酸水、玻尿酸苏打气泡水、菁纯次抛分子饮、反重力小红瓶、睡美人夜帽子精华饮等。我国食品级玻尿酸的应用端还处于不成熟的阶段,产业链条并不成熟,缺乏强有力的监管规范,但未来随着中国玻尿酸食品级的放开、推动及落地实施,将对食品行业起着颠覆性作用,带领食品行业走向产业升级、科研升级、配方升级及品质升级的新阶段。

行业竞争格局

1、区域竞争:山东省产业集聚凸显,原材料供应充

山东省与玻尿酸高度关联的上市企业较多,包括:阜丰集团、福瑞达(焦点生物)以及全球玻尿酸巨头华熙生物,根据企查查数据显示,截至2024年5月全国玻尿酸相关企业数量达826家,山东省以188家独占鳌头,产业集群凸显。玻尿酸是以葡萄糖作为碳源发酵液,加入菌种发酵制得,而葡萄糖的工业生产原料淀粉,必须从红薯、玉米、高粱等农作物中获取,因此,在农业强省的加持下,山东玻尿酸产业无论是从产能还是质量上,均一骑绝尘

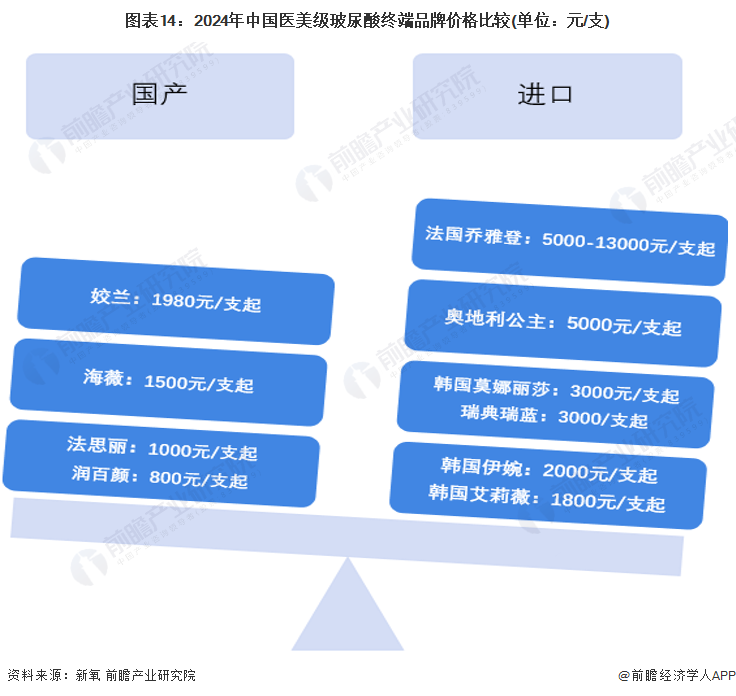

2、价格竞争:国产主打低端路线,外资主导中高端产品

玻尿酸根据分子大小可分为三类,小分子玻尿酸产品以水光针为主,将小分子玻尿酸打入真皮层,实现深层补水;中分子玻尿酸质地较软,通常用于较深的皱纹、泪沟、唇部等部位,实现填充除皱;大分子玻尿酸质地偏硬,维持时间长,适合用于颧骨、面颊等部位,实现轮廓塑性。不难看出,国产品牌主打中低端路线,产品单价较低,最低800元/支起步,在小分子和中分子领域竞争激烈;外资品牌则主导中高端产品,法国品牌“乔雅登”主导着万元以上的高端市场。

行业发展前景及趋势预测

1、中国玻尿酸行业未来发展趋势

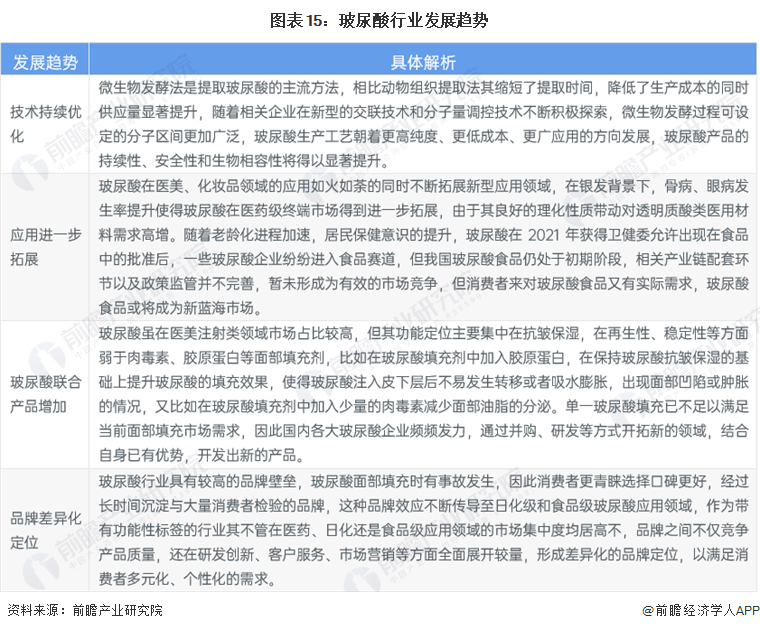

我国玻尿酸行业在技术持续优化、应用进一步拓展、联合产品增加及品牌差异化定位的驱动下,呈现高纯化、品牌化、跨界应用与复合配方的发展趋势。

2、中国玻尿酸行业的市场规模预测

我国玻尿酸起步虽然晚于国外,但经过我国玻尿酸原料企业经过不断技术创新,实现后发制人的突破性胜利,培养华熙生物、焦点福瑞达等全球玻尿酸原料巨头企业。随着我国玻尿酸产业链不断向下游扩展,医药级玻尿酸和日化级玻尿酸在各自领域发挥着不可替代的作用,并且玻尿酸头部企业不断开辟保健品等新兴应用领域,预计未来玻尿酸原料下游应用端市场需求前景旺盛,至2030年我国玻尿酸原料销售规模约91.8亿元。

更多本行业研究分析详见前瞻产业研究院《中国玻尿酸行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

成招荣(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务