2024年中国原料药行业市场供给现状分析 供给能力持续回升【组图】

行业主要上市公司:普洛药业(000739.SZ);国邦医药(605507.SH);新华制药(000756.SZ);九洲药业(603456.SH);华海药业(600521.SH);海普瑞(002399.SZ)等

本文核心数据:中国原料药生产企业数量;中国原料药企业区域分布热力图;中国原料药产能

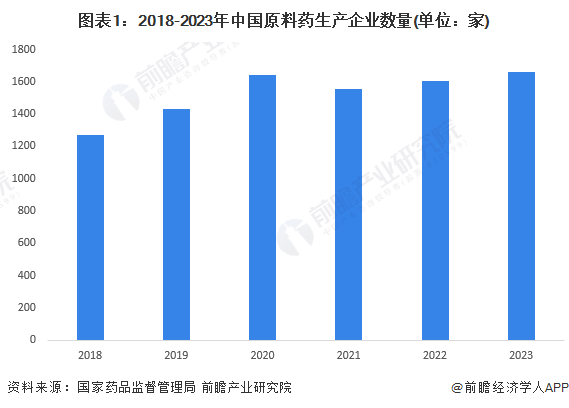

1、原料药生产企业数量呈波动变化趋势

2018-2023年,中国化学原料药生产企业数量呈波动态势。据国家药品监督管理局数据,2023年,全国共有1661家化学原料药生产企业,除西藏外的所有省份都有化学原料药生产企业。

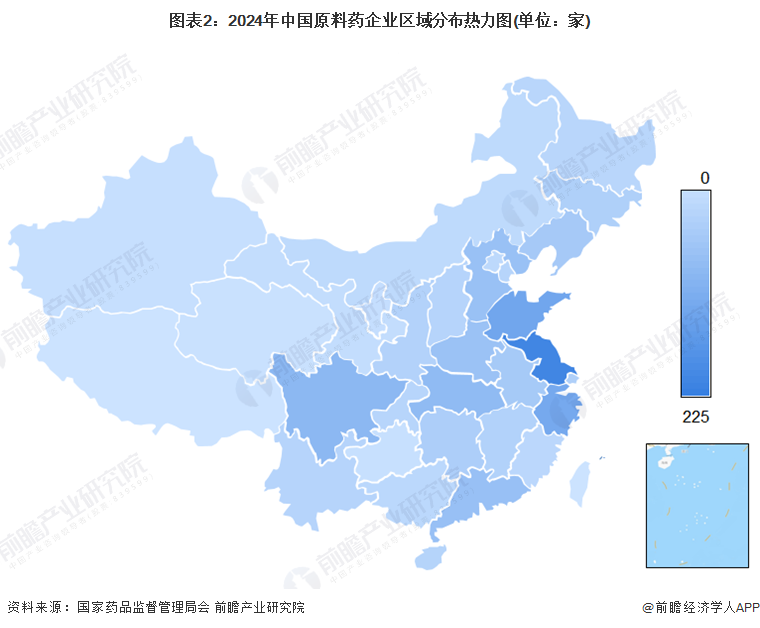

我国原料药生产企业主要分布在中部及东部地区。其中江苏省原料药生产企业最多,超过200家;四川省、山东省和浙江省企业数量也较多,超过100家。

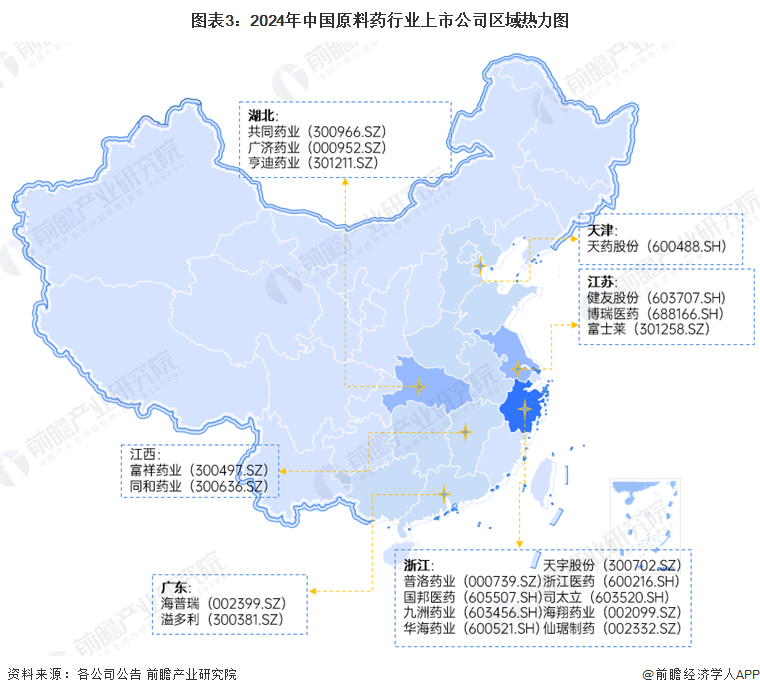

从原料药产业上市公司的地区分布来看,浙江原料药产业的上市企业数量最多,其中不乏普洛药业(000739.SZ)、国邦医药(605507.SH)、九洲药业(603456.SH)、华海药业(600521.SH)等龙头企业。湖北和江苏两省原料药产业的上市企业数量亦较多,前者有共同药业(300966.SZ)、广济药业(000952.SZ)、亨迪药业(301211.SZ)等上市企业,后者有健友股份(603707.SH)、博瑞医药(688166.SH)、富士莱(301258.SZ)等上市企业。

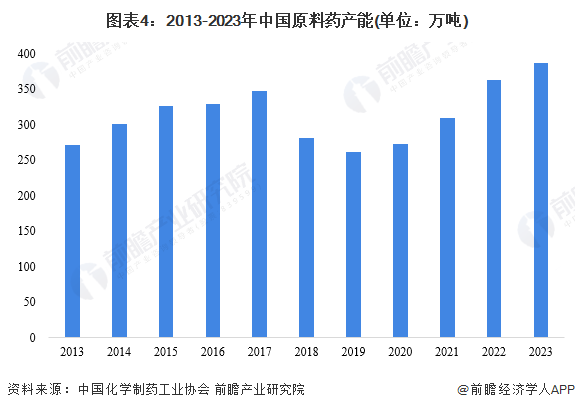

2、原料药产能持续扩张

2013-2017年我国原料药产能整体呈增长趋势,但2018-2019年受环保安全监管趋严以及供给改革不断深化的影响,部分高能耗、高污染以及过剩的产能被淘汰,原料药产能有所下降。受疫情带来的药品红利影响,2020年开始我国原料药产能恢复增长,到2022年产能已经超过了2017年时的最高产能。2023年我国原料药产能在380万吨左右。

3、原料药总产量规模有所回升

化学原料药是药品生产的基础原料,直接影响药品的质量和产能。由于传统大宗原料药技术门槛低,国内传统大宗原料药生产企业数量在前期呈现出高速增长。据国家统计局数据,我国化学原料药产业曾经历了长期快速发展阶段,产量规模一度上升至超过350万吨,导致国内现阶段传统大宗原料药产能过剩,2018年开始,国内传统大宗原料药产量开始下降,2018年国内规上企业原料药总产量降至230.37万吨。2019-2023年,中国原料药供给产量有所回升,2023年回升至394.9万吨。

更多本行业研究分析详见前瞻产业研究院《中国原料药行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务