【干货】2024年中国反渗透膜行业产业链全景梳理及区域热力地图

行业主要上市公司:沃顿科技(000920.SZ)、唯赛勃(688718.SH)、三达膜(688101.SH)、碧水源(300070.SZ)、津膜科技(300334.SZ)、华自科技(300490.SZ)、久吾高科(300631.SZ)等

本文核心数据:反渗透膜企业业务布局

产业链全景梳理:产业链厂商众多

反渗透膜工业产业链自上而下包括:上游膜原材料生产、膜材料制造、中游为反渗透膜片及反渗透膜组件制作、下游为水处理工程建设、水处理设施运营维护。上游膜材料的性能和价格直接影响反渗透膜的性能、膜法水处理工艺的优化空间和水处理设施的投资成本与运营费用,因此该行业成熟的经营模式是向反渗透膜材料研发生产、膜组器设备制造和工程化实施为一体的方向发展。

目前,反渗透膜上游参与者包括聚合顺、南京聚隆、沃特股份等原材料生产厂商。反渗透膜产业链中游是反渗透膜片及反渗透膜组件制造商,包括沃顿科技、唯赛勃、碧水源、津膜科技、久吾高科等。下游参与者包括水务企业,如北控水务、巴安水务、博天环境等;海水淡化治理企业,如碧水源、中国节能;以及反渗透膜净水器生产企业,如美的、安吉尔等。

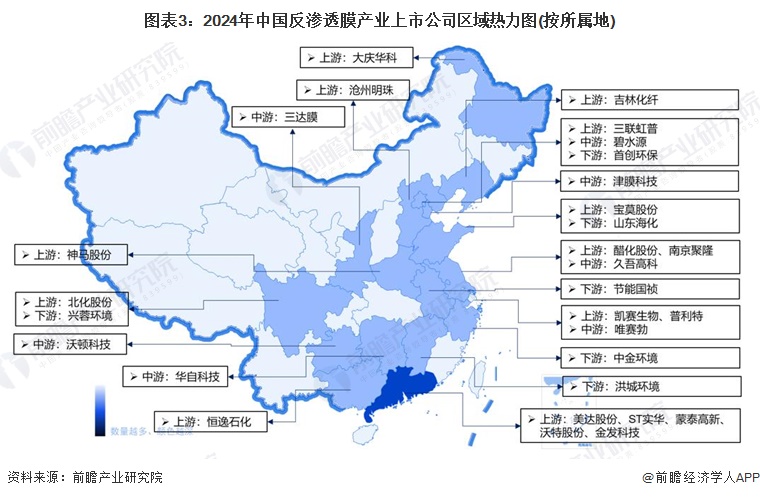

产业链区域热力地图:沿海地区企业分布较密集

从产业链代表性上市企业分布情况来看,沿海地区企业分布较密集,北京等地企业产业链布局完善,上游原材料聚酰胺生产企业三联虹普,反渗透膜厂商有碧水源,下游有水务企业首创环保:

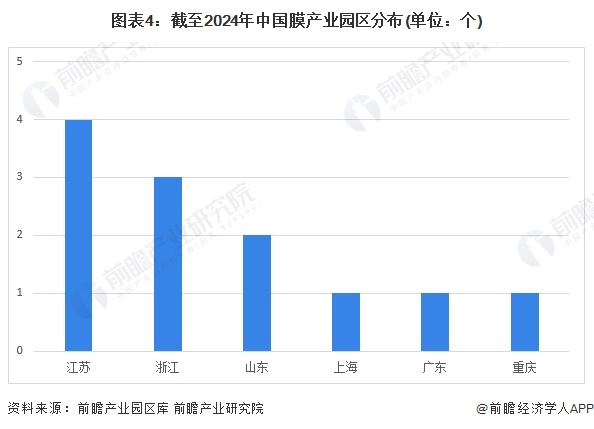

产业园区分布:主要集中于江苏地区

目前膜产业园区数量较少,前瞻产业园区数据库显示,截至2024年6月5日我国膜产业园区共有12个,主要分布于江苏省,膜产业园数量达4个,其次为浙江和山东地区。

代表性企业反渗透膜业务布局对比

在反渗透膜市场上,国外企业起步较早,行业经验丰富,研发和生产技术先进,占据了全球大部分市场空间。我国反渗透膜市场曾长期依赖进口,被国外企业所垄断。随着国内企业技术研发的进步,市场竞争力在稳步提升,其中,沃顿科技子公司时代沃顿自主研发的高自动化膜生产线处于国内行业领先水平,生产效率、产品性能及稳定性持续提升。中国反渗透膜行业上市公司的相关业务布局以国内为主,少部分业务在境外。

代表性企业最新投资/规划动向

在政策支持下,国内反渗透膜行业发展水平进一步提升。从反渗透膜行业相关上市企业的业务规划来看,重点聚焦在反渗透膜装备开发、全球化战略布局、产能扩张等方面。

更多本行业研究分析详见前瞻产业研究院《中国反渗透膜行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

卢敏(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务