预见2024:《2024年中国信托行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:建元信托(600816.SH)、陕国投A(000563.SZ)、中国平安(601318.SH)、浦发银行(600000.SH)、建设银行(601939.SH)等

本文核心数据:信托的分类;信托资产余额;信托资产来源;信托资金投向

行业概况

1、定义

信托与银行、证券、保险并称为金融业的四大支柱,其含义是“受人之托、代人理财”。据《信托法》定义,信托,是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的,进行管理或者处分的行为。

以信托目的、信托成立方式、信托财产管理内容为分类维度,信托业务分为资产服务信托、资产管理信托、公益慈善信托三大类。

2、产业链剖析

信托业务的参与者分为委托人、受托人、受益人。委托人基于对受托人的信任将其财产权委托给受托人,受托人即信托公司,通过将资产投向基础产业、房地产、证券市场、金融机构、工商企业等领域获得收益,并负责向受益人支付收益,受益人可以与委托人为同一主体。

目前,中国共有67家信托公司,其中的代表性公司有平安信托、上海信托、建信信托、华润信托、陕国投、建元信托、中信信托等。

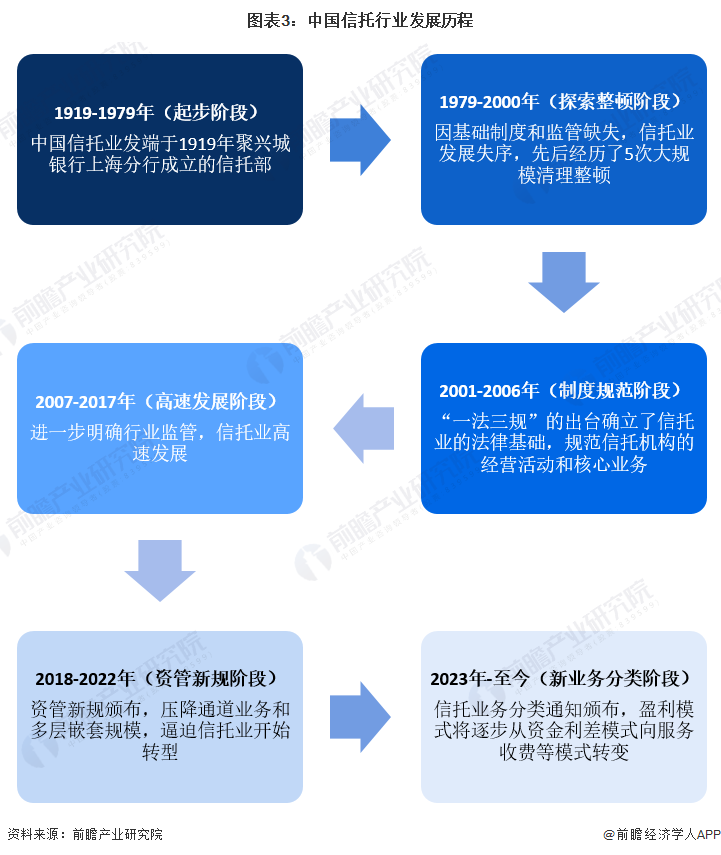

行业发展历程:信托业盈利模式向服务收费模式转变

中国的现代信托业最早发端于1919年聚兴城银行上海分行成立的信托部,1921年中国第一家专业信托公司-通商信托公司成立。从1979年国内信托业恢复以来,信托行业快速发展;同时因法律法规等基础制度和监管缺失,信托业发展失序,先后经历了五次大规模清理整顿。2001年以来,“一法三规”(《信托法》、《信托公司管理办法》、《信托公司集合资金信托计划管理办法》和《信托公司净资本管理方法》)相继颁布,行业制度进一步规范,此后进入一段时期的高速发展期。2018年4月,人民银行、银保监会、证监会、国家外汇局联合印发《关于规范金融机构资产管理业务的指导意见》,新金融工具准则开始在我国逐步执行,压降通道业务和多层嵌套规模,逼迫信托业开始转型。2023年2月,《关于规范信托公司信托业务分类的通知》出台,标志着中国信托业务又进入了一个崭新的变革新时代,盈利模式将逐步从资金利差模式向服务收费等模式转变。

行业政策背景:信托行业进入新业务分类时代

“十三五”时期以来,国家层面信托行业的相关政策主要涉及慈善信托、不动产信托、登记管理、资产管理、分级分类等方面。2023年3月,原银保监会出台《关于规范信托公司信托业务分类的通知》,标志着信托进入新业务分类时代。截至2024年5月,国家层面信托行业政策汇总如下:

行业发展现状

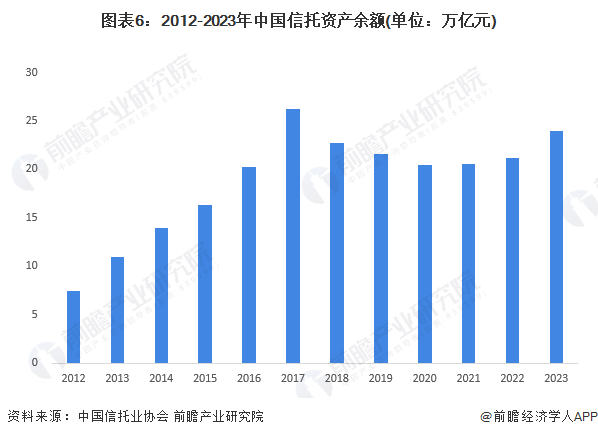

1、信托资产余额近24万亿元

2012-2023年,中国信托资产余额先升、后降、再升。中国信托资产余额2013年突破10万亿元,2016年突破20万亿元,2017年增长至26.25万亿元,实现历史峰值水平,随后2018-2020年持续下滑至20.49万亿元,2021年后持续增长。截至2023年年底,中国信托资产余额为23.92万亿元。

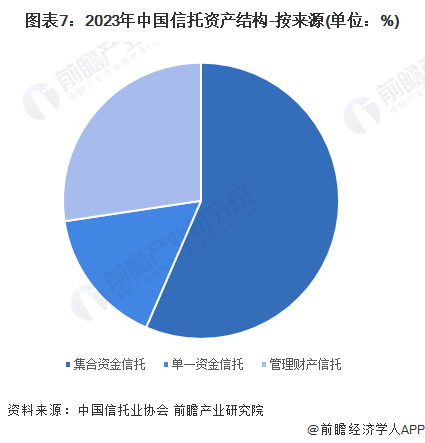

2、集合资金信托是最大的资产来源

根据资产来源划分,2023年,集合资金信托是中国信托资产的最大来源,占比达56.51%;其次是管理财产信托,占比为27.37%;单一资金信托的占比为16.12%。

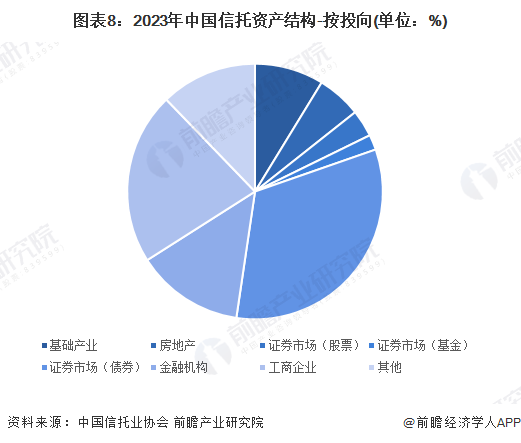

3、债券市场是最大的信托资金投向

2023年,中国信托资金主要投向证券市场,占比共38%,其中债券市场是最大的投向,占总信托资金的比重达32.67%;其次,分别有21.80%和13.64%的信托资金投向了工商企业和金融机构。

行业竞争格局

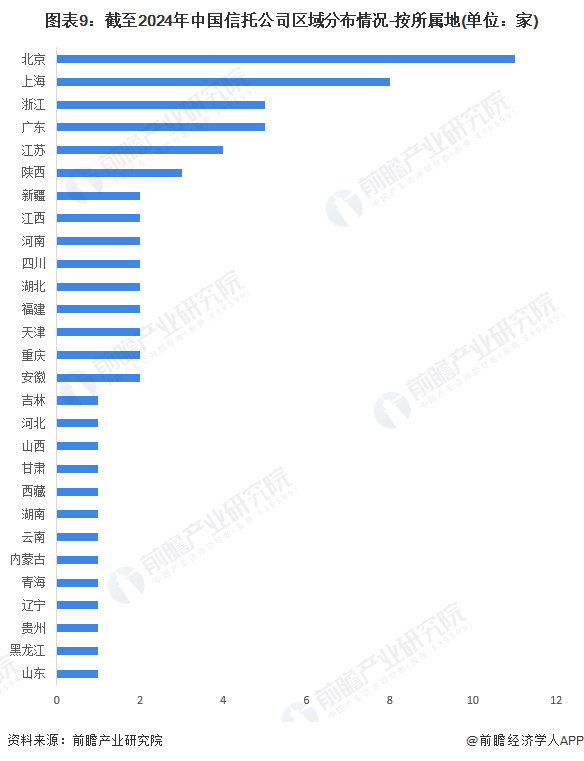

1、区域竞争格局:北京信托公司数量超10家

信托公司,是指根据《公司法》和《信托法》规定设立的主要经营信托业务的金融机构。目前,中国共有67家信托公司,分布在全国28个省市。其中,北京拥有的信托公司数量最多,达11家;上海紧随其后,拥有8家信托公司;其余省市的信托公司数量均在5家或以下。

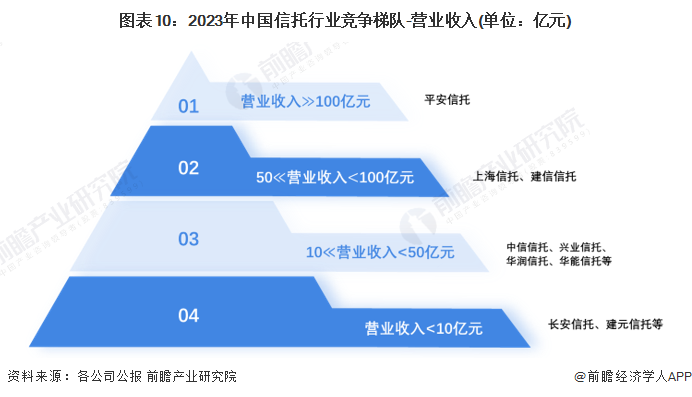

2、企业竞争格局:平安信托处于行业第一梯队

按营业收入规模划分,中国信托行业划分为4个竞争梯队。平安信托处于行业的第一梯队,营业收入超过100亿元;上海信托和建信信托处于行业的第二梯队,营业收入在50-100亿元之间;中信信托、兴业信托、华润信托、华能信托等处于行业的第三梯队,营业收入在10-59亿元之间;长安信托、建元信托等处于行业的第四梯队,营业收入在10亿元以内。

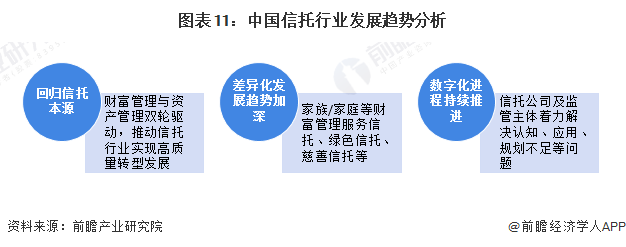

行业发展趋势:信托业回归本源,差异化发展趋势加深,数字化进程持续推进

自2018年资管新规发布以来,包括信托在内的资管产品刚性兑付被打破,在没有刚兑吸引客户的背景下,资产管理与财富管理双轮驱动成为多数信托公司的选择,信托业走在回归本源的道路上。进入2023年,《关于规范信托公司信托业务分类的通知》和《信托公司监管评级与分级分类监管暂行办法》两项重要政策陆续出台,一方面为信托公司展业划定了统一标准,另一方面推动信托公司逐步走向差异化发展之路,包括家族/家庭等财富管理服务信托、绿色信托、慈善信托等细分道路。此外,在当前数字经济的背景下,信托业数字化转型已是大势所趋,但仍存在认知、顶层规划、基础能力、应用能力、保障能力不足等问题,未来一段时间内行业的数字化建设将在信托公司及监管主体的努力下得到持续发展。

更多本行业研究分析详见前瞻产业研究院《中国信托行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务