【干货】2024年专网通信行业产业链全景梳理及区域热力地图

行业主要上市公司:中国电信(00728);中国联通(600050);中国移动(00941);海能达(002583);海格通信(002465);烽火电子(000561)等

本文核心数据:专网通信产业链,专网通信全景图谱

专网通信产业链全景梳理

专网通信行业的上游行业主要为电子元器件制造业(如集成芯片、电阻、电容、晶振、LCD屏、印刷电路板)、塑胶与五金结构件制造业(如塑胶、铝合金、五金插接件、机柜及其它结构件)和通信设备制造业(如收发器、交换机、天线、分路器、合路器)。专网通信行业中游为专网通信设备制造和专网通信服务业。专网通信行业的下游行业主要为政府与公共安全、公用事业以及工商业等行业,这些下游市场的需求变化和产业政策直接影响本行业的经营效益和持续发展。

中国专网通信产业链中,原材料环节代表企业有火炬电子、国瓷材料、风华高科、国风塑业、佛塑科技、比亚迪、天齐锂业、威华股份、顺络电子、兆易创新等;通信设备环节代表企业有海格通信、海能达、烽火通信、七一二等;通信服务环节代表企业有广哈通信、佳讯飞鸿、亚联发展等。

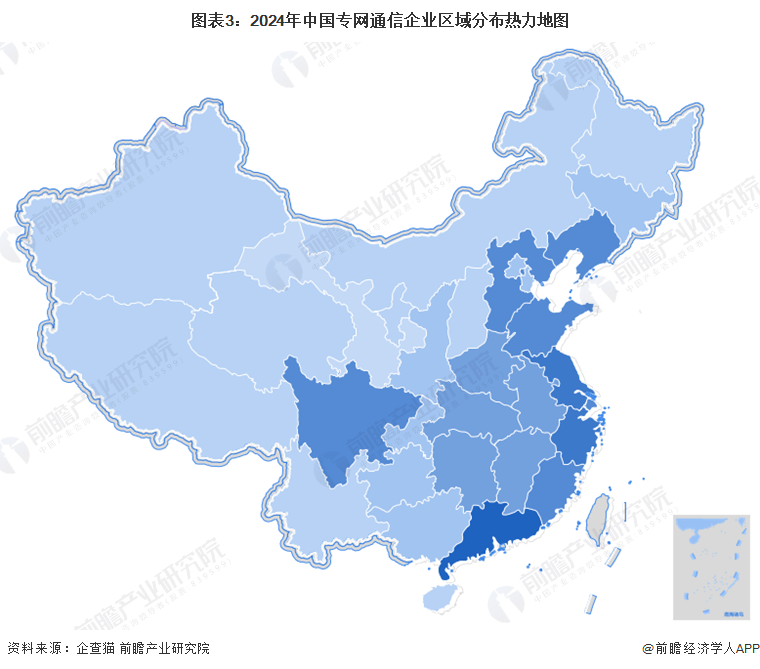

专网通信行业产业链区域热力地图:广东分布最集中

我国专网通信产业链企业区域分布来看,专网通信产业企业主要分布在广东地区,其次是在浙江、江苏地区。整体来看,东部和南部地区企业分布较多,北部和西部地区企业分布较少。

从代表性企业分布情况来看,海能达、海格通信、烽火电子知名度较高。这些专网通信产业代表性企业主要分布在珠三角一带,其余企业在华中、华东地区也有分布,带动了当地产业链的发展。

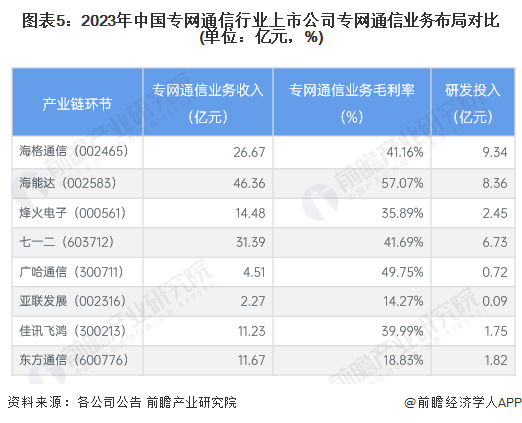

专网通信行业代表性企业专网通信业务布局对比

从上市公司的经营业绩来看,海能达专网通信业务规模遥遥领先,2023年收入超过了46亿元,此外七一二和海格通信收入规模也较大。毛利率方面,专网通信公司毛利率普遍较高,2023年除了亚联发展和东方通信,其他代表性公司都在35%以上。在研发投入方面,海格通信和海能达由于收入规模较大,研发收入投入也较高,2023年投入均在8亿元以上。

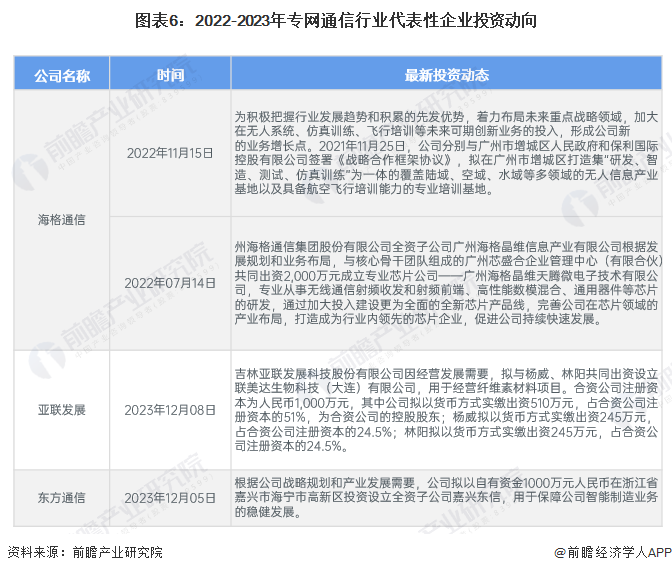

专网通信行业代表性企业最新投资动向

2022-2023年,专网通信代表性企业的投资动向主要包括成立投资设立子公司和投资新项目等,进行专网通信业务延伸和加强等。专网通信行业代表性企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国专网通信行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务