预见2024:《2024年中国人寿保险行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:中国人寿(601628.SH)、中国平安(601318.SH)、中国人保(601319.SH)、中国太保(601601.SH)、新华保险(601336.SH)、中国太平(00966.HK)等

本文核心数据:人寿保险的分类;人寿保险原保险保费收入;人寿保险保险密度;人寿保险保险深度

行业概况

1、定义

人寿保险,简称寿险,属于人身保险的一种,是主要以人的寿命为保障对象的人身保险,以被保险人在保险期间内生存或身故为给付保险金的条件。根据业务范围来划分,寿险包括生存保险、死亡保险、两全保险;根据保障期限来划分,寿险分为定期寿险和终身寿险。

2、产业链剖析

人寿保险产业链包括供给侧和需求侧。供给侧分为寿险公司和保险中介,其中寿险公司负责进行人寿保险产品设计、渠道销售、核保理赔等工作;保险中介负责将寿险产品销售给客户,可分为保险专业中介、保险兼职代理、保险专属代理3类。需求侧是有人寿保险需求的客户,按照主体类型分为企业客户和个人客户。

从产业链生态图谱来看,为寿险公司提供保险资产管理服务的代表性公司有建信保险资管、人保资本等;在供给侧,代表性寿险公司有中国人寿、平安寿险、人保寿险、太保寿险、新华保险等,代表性保险专业中介有英大长安、明亚保险等,代表性保险兼职代理有平安银行、中国银行等。

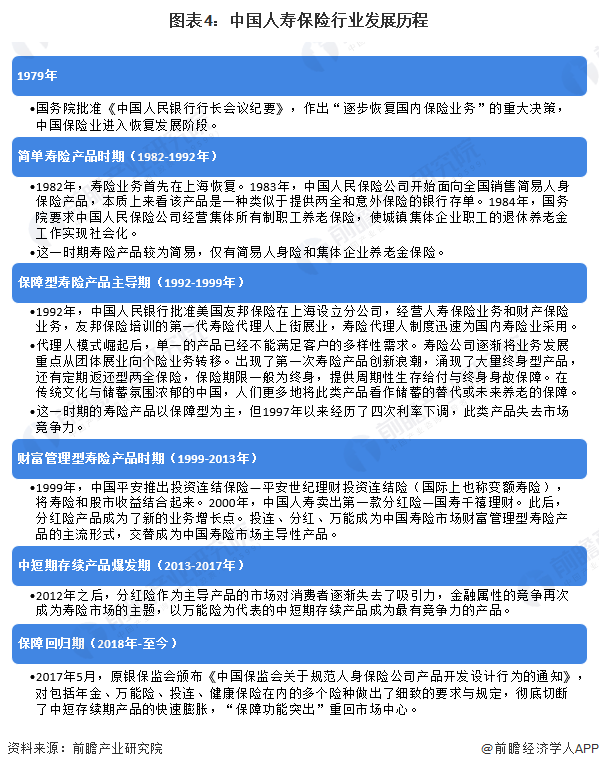

行业发展历程:寿险保障功能重回市场

1979年,中国保险业进入恢复发展阶段。1982年,寿险业务开始恢复,此后中国寿险行业依次经历了简单寿险产品时期、保障型寿险产品主导期、财富管理型寿险产品时期、中短期存续产品爆发期、保障回归期5个发展阶段,目前处于保障功能回归时期。

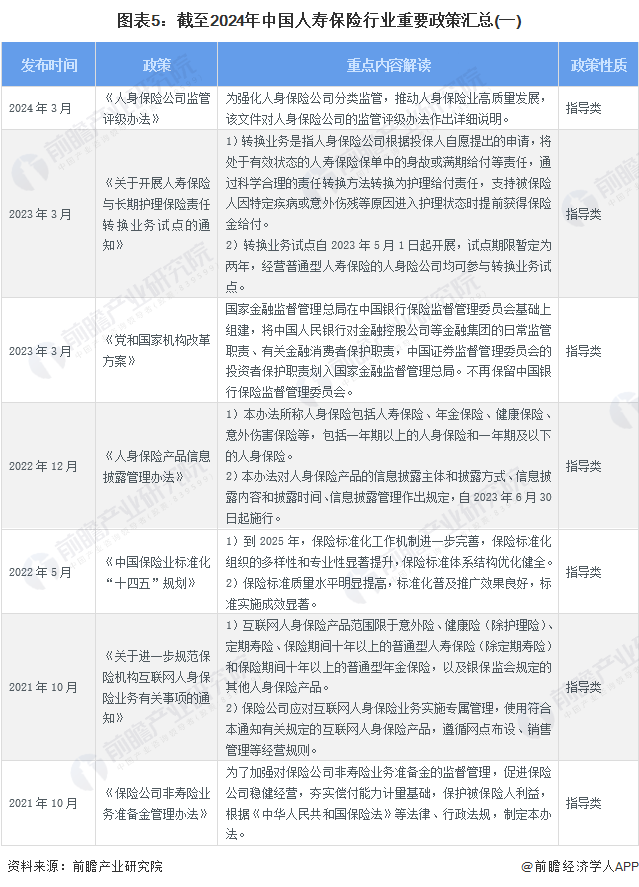

行业政策背景:监管主体持续出台指导类政策

“十三五”时期以来,原银保监会、国家金融监督管理总局等保险机构监管主体部门不断出台针对保险业整体以及寿险等细分险种的指导类政策,2023年5月起进行的“人寿保险与长期护理保险责任转换业务试点”是行业近期的发展重点。截至2024年4月,国家层面人寿保险行业政策汇总如下:

行业发展现状

1、人寿保险原保险保费收入波动增长

2015-2023年,中国人寿保险原保险保费收入规模波动增长,增速波动下降。2023年,中国人寿保险原保险保费收入达到27646亿元,同比增长12.8%。2024年第一季度,中国人寿保险原保险保费收入为13970亿元,较2022年同期增长了13.8%。

2、人寿保险保险密度接近2000元/人

保险密度是统计区域内常住人口平均保险费的数额,标志着保险业务的发展程度,是衡量一个国家或地区保险市场发展程度和潜力的指标之一。

根据中国人口规模及人寿保险原保险保费收入计算,中国人寿保险保险密度从2015年的957元/人提升至2023年的1961元/人,年均复合增速达到9.38%。

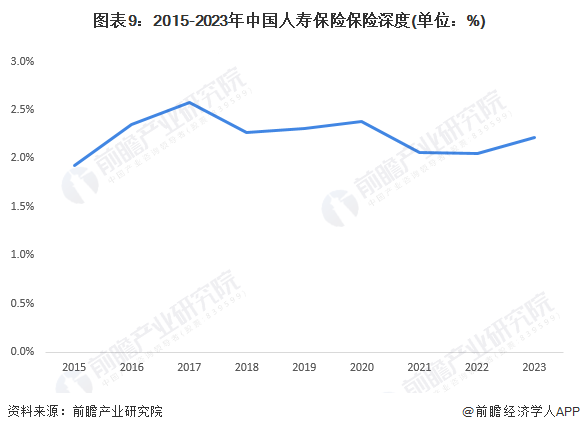

3、人寿保险保险深度在1%-3%之间波动变化

保险深度是保费收入与国内生产总值GDP的比值,反应了这一国家或地区的保险业在国民经济中的地位。保险深度取决于经济总体发展水平和保险业的发展速度。

根据中国GDP规模及人寿保险原保险保费收入计算,2015-2017年中国人寿保险保险深度持续增长,达到2.58%,随后波动下降,2023年的保险深度为2.21%。总体来看,近年来中国人寿保险保险深度处在1%-3%之间波动变化。

行业竞争格局

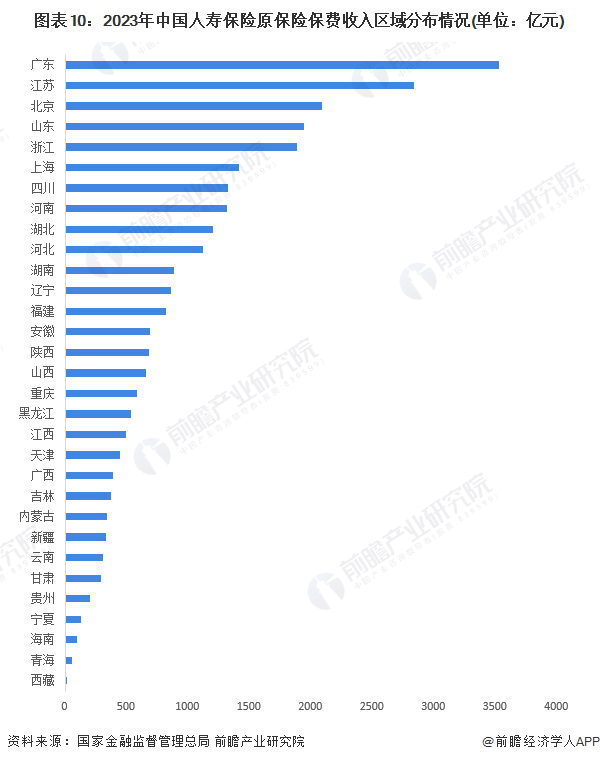

1、区域竞争格局:广东省寿险保费收入水平全国第一

2023年,中国人寿保险原保险保费收入共27646亿元。从区域来看,广东省寿险保费收入水平全国第一,达到3522亿元,是唯一一个保费收入超过3000亿元的省市,占全国的比重达到12.74%;其次,江苏省和北京市的保费收入分别位居第二和第三名,保费收入均在2000亿元以上。

2、企业竞争格局:中国人寿保费收入排名第一

2023年,人寿保险保费收入水平最高的寿险公司为中国人寿,达到6413.8亿元,是唯一一家保费收入突破6000亿元的寿险公司;其次,平安寿险和太保寿险位列第二和第三名,保费收入分别为4665.4亿元和2331.4亿元。

行业发展前景及趋势预测

1、需求持续增长,供给含有“保证+浮动”收益的产品,市场格局稳定

未来,在需求方面,随着中国人口老龄化程度加深、重大疾病及各类慢性病发病率提高,居民对人寿保险的需求将得到持续增长,对产品的要求更多向保障功能倾斜。在供给方面,寿险公司以高收益吸引客户、高佣金激励销售的方式越来越难以持续,为了稳定企业长期经营,保证收益的普通型寿险产品可能会逐渐减少,转向分红险等含有“保证+浮动”收益的产品。在市场竞争方面,目前行业由大型保险企业集团主导、规模优势明显,且今年新进入者也较少,整体竞争格局较为稳定。

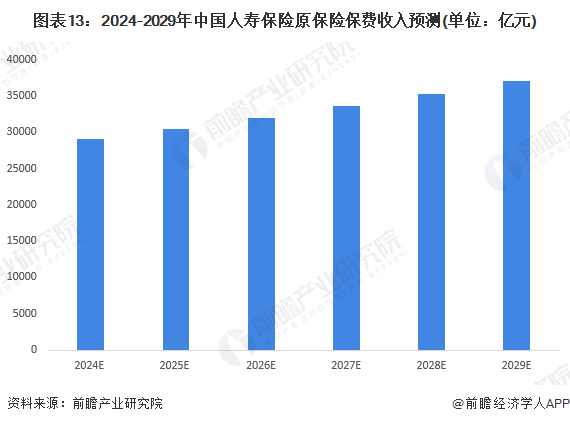

2、2029年保费收入有望接近4万亿元

近年来,中国人寿保险原保险保费收入持续增长,虽然增速波动下降,但2023年以来有回升的趋势。前瞻预测,到2029年,中国人寿保险原保险保费收入有望达到接近4万亿元。

更多本行业研究分析详见前瞻产业研究院《中国人寿保险行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李宛卿(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务