【行业深度】洞察2024:中国粉末涂料行业竞争格局及市场份额(附市区域竞争力、市场集中度、企业竞争力)

行业主要上市公司:上海新阳(300236);飞扬科技(873565);中国电研(688128);凯华材料(831526);麦加芯彩(603062)等。

本文核心数据:粉末涂料行业竞争力评价;粉末涂料行业竞争梯队

1、中国粉末涂料行业竞争梯队

粉末涂料主要是由树脂、固化剂、颜料、填料、助剂等混合而成的固体粉末,通过静电喷涂、流化床浸涂法等方式涂覆于被涂物的表面,再经过烘烤使其熔融流平,固化成膜。

依据企业的粉末涂料产品销售量划分,可分为3个竞争梯队。其中,粉末涂料销售量大于5万吨的企业有阿克苏诺贝尔;粉末涂料销售量在3-5万吨之间的企业有PPG工业公司(含华佳)、万安实业;桑瑞斯、江苏华光、睿智环保、老虎表面销售量在2-3万吨之间。

2、中国粉末涂料行业竞争者入场进程

从中国粉末涂料行业代表性企业竞争者入场进程来看,该行业代表性企业最早成立的是黄山华佳表面科技股份有限公司,其成立于1988年,大多数企业从2005-2010开始成立的,金高丽、千江高新、飞扬科技等均成立于该时期。从企业注册资本情况来看,金高丽、中国电研、上海新阳较高,均超过3亿人民币。

注:横轴代表企业成立年份;纵轴代表企业注册资本。

3、中国粉末涂料行业企业综合排名

根据中国涂料工业协会粉末涂料涂装分会发布的粉末涂料百强企业,2023年中国粉末涂料百强企业有阿克苏诺贝尔(中国)有限公司、黄山华佳表面科技股份有限公司、东莞市爱粤金属粉末有限公司、福建万安实业集团有限公司、立邦涂料(中国)有限公司、老虎表面技术新材料(苏州)有限公司、肇庆千江高新材料科技股份有限公司、广东睿智环保科技股份有限公司、安徽美佳新材料股份有限公司、擎天材料科技有限公司。

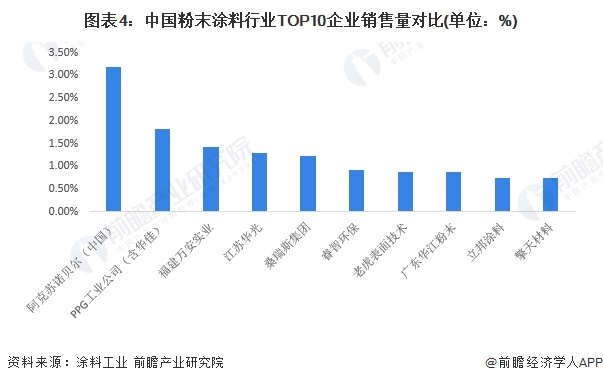

4、中国粉末涂料行业企业销售量对比

从2022年中国粉末涂料TOP10企业市占率(按销售量计)角度来看,阿克苏诺贝尔以3.20%的市占率排名第一;其次为PPG工业公司(含华佳),市占率为1.83%;福建万安实业集团有限公司则以1.42%的市占率排名第三。

注:该图表为2022年数据。

5、中国粉末涂料行业市场集中度

中国粉末涂料行业市场集中度较低,其中根据2022年各家排名前列的粉末涂料企业销售量情况分析,其中CR5为8.96%,CR10为13.11%。可见中国粉末涂料行企业类型主要以中小型企业为主,尚无拥有在生产规模上有绝对优势的龙头企业。

注:该图表为2022年数据。

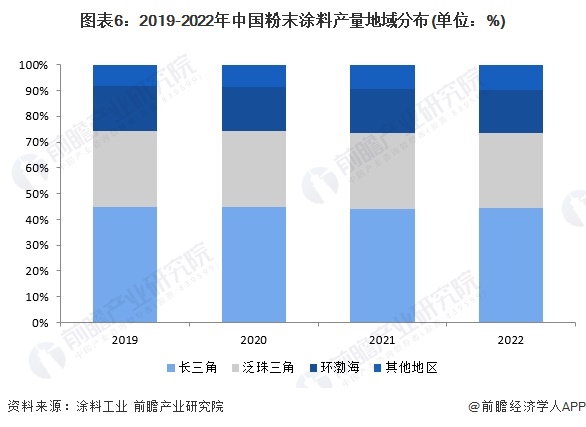

6、中国粉末涂料行业区域竞争格局

中国化工学会涂料涂装专业委员会数据显示,国内粉末涂料生产区域主要集中在长三角、泛珠三角和环渤海地区。其中2022年长三角地区粉末涂料产量占比44.5%,泛珠三角地区粉末涂料产量占比为29.1%,环渤海地区粉末涂料产量占比16.5%。

长江三角洲地区包括江苏、上海、浙江、安徽等省市,其中较大粉末企业集中的是浙江省、安徽省和江苏省。浙江省有阿克苏诺贝尔、华彩、温州立邦、玉石、昌明等企业;安徽省有艾仕得华佳、美佳、桑瑞斯等企业;江苏省有华光、老虎等企业。

泛珠江三角洲地区主要包括广东、福建、湖南、广西、海南省等,其中广东省是全国省市中粉末企业密度较高的省份,企业包括阿克苏诺贝尔、擎天、华江、睿智、德福生等企业;福建省有万安、万顺等企业。

环渤海地区包括北京、天津、河北、山东省、辽宁等省市,其中较大粉末企业集中在北京、天津和山东地区。北京有邦德汉森等企业;天津的立邦、翔盛等企业;山东的美尔等企业。这三个地区成为我国粉末涂料生产和使用的主要地区。

注:截至2024年5月,该数据仅公布至2022年。

7、中国粉末涂料行业竞争状态总结

目前我国粉末涂料行业盈利水平相对较高,对于新进入者的吸引力较大;但是由于粉末涂料行业目前处于成熟阶段,新进入者进入成本、门槛相对较高。因此在一定程度上削弱了新进入者的威胁程度。整体来看,中国粉末涂料行业潜在进入者的威胁适中。

由于粉末涂料的VOC含量低,清除容易,过喷的涂料可回收再利用;施工后涂膜基本上不产生针孔,通常比液体涂料容易施工,形成的涂膜耐久性好。总体来看,粉末涂料未来发展乐观,面临的替代品威胁有限。

中国粉末涂料行业生产企业数量众多,产品同质化严重,且转换成本比较低。因此,中国粉末涂料行业消费者对行业的议价能力较强。

树脂行业普遍存在企业数量多规模小的局面,行业竞争相当激烈,这就使得粉末涂料行业对其的议价能力较强。而粉末涂料聚酯树脂产品需要一定的技术水平,产品具有一定的技术独特性,特别是特殊需求领域技术要求高,现阶段中国粉末涂料行业原材料供应商对中国粉末涂料行业的议价能力适中。

从中国粉末涂料行业现有竞争者分析,我国中国粉末涂料行业参与者数量较多,行业市场集中度较低,行业企业类型主要以中小型企业为主,尚无拥有绝对优势的龙头企业,行业竞争较为激烈。

综合行业五方面力量对比,可以看整体的竞争强度较大,行业处于结构调整期。根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,粉末涂料行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《全球及中国粉末涂料(塑粉)行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

何乐(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务