预见2024:《2024年中国活性炭行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:元力股份(300174);芝星炭业(832740);华辉环保(871487);宁科生物(600165);霏洋环保(872886);浦士达(836440)等。

本文核心数据:中国活性炭行业产量;中国活性炭行业表观消费量;中国活性炭行业市场规模

行业概况

1、活性炭定义及分类

根据行业标准《木质活性炭术语》(LY/T 1615-2004),活性炭(activated carbon)是采用各种能促进吸附性能的工艺制成的含碳物质的总称。活性炭具有发达的孔隙结构、较大的比表面积、丰富的表面化学基团以及较强的特异性吸附能力,受益于此,活性炭材料已成为一种性能优良的吸附剂,广泛地应用于化工、环保、食品加工、冶金、药物精制、军事化学防护等各个领域。

根据国家标准《活性炭分类和命名》(GB/T 32560-2016),活性炭按制造使用的主要原材料分为4类,分别是煤质活性炭、木质活性炭、合成材料活性炭以及其他类活性炭。此外,按制造用主要原材料及产品形状分为16种类型。

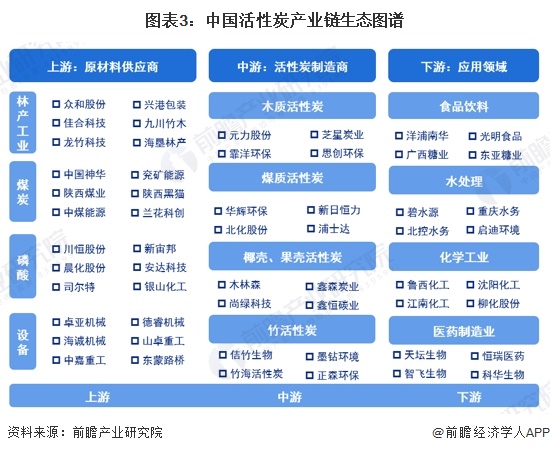

2、产业链剖析

活性炭的原材料主要包括林产“三剩物”(木质活性炭及竹活性炭)、煤(煤质活性炭)、椰壳果壳(椰壳果壳活性炭)以及磷酸等活化剂,另外,活性炭生产过程中各类专用设备也不可或缺;而活性炭行业的下游则包括食品医疗行业、水处理、化学工业、医药制造和空气净化等多个行业。

从上游来看,林产“三剩物”是主要的原材料,木竹资源供应及竹加工产业具有很明显的区域分布特征,主要分布云南、湖南、浙江、福建等地,供应商也主要聚集于此。宁夏、山西等煤炭资源丰富地区则重点提供煤炭原材料;磷酸的供应商主要是化工企业,如川恒股份、新宙邦和晨化股份等。活性炭生产设备由于种类众多,供应商也众多,有磨粉机供应商卓亚机械、包装机供应商海诚机械、破碎机供应商中嘉重工等。目前,我国活性炭行业上游基本能实现自给自足,木竹资源、煤炭资源和磷酸等产品均是我国的优势产品。

从下游来看,下游主要是食品工业如制糖、水处理、空气净化等应用领域。制糖业中,活性炭主要应用于制糖工厂中,参与者主要有洋浦南华、广西糖业、东亚糖业等;水处理中,参与者主要有碧水源、北控水务和重庆水务等水处理工程企业;化学工业领域主要是鲁西化工、沈阳化工和柳化股份等化工企业;医药制造业行业参与者众多,主要包括天坛生物、恒瑞医药和智飞生物等行业头部企业。

行业发展历程:市场向高质量发展方向迈进

我国活性炭工业生产起步于20世纪50年代,改革开放后开始高速发展,至今已基本形成较为完善的工业体系,并成为世界上最大的活性炭生产国。随着活性炭市场的发展,中国活性炭生产商越来越多,但大多数是年产几百吨到上千吨的小企业,市场较为混乱。随着供给侧结构改革的有序推进,2012年以来活性炭行业开始进行大规模强制洗牌,市场向高质量发展方向迈进。

行业政策背景:主要针对竹产业和活性炭的发展、对环境治理支持为主

从我国发布的政策看,我国目前的政策主要针对竹产业和活性炭的发展,对环境治理支持为主。活性炭行业主要法律法规如下表所示:

从全国各省市的活性炭行业发展布局来看,各省市的对活性炭行业的发展呈现不同的发展重点,大多数省份都曾提出要规划建设一批活性炭集中处理中心,表明在我国活性炭的需求优势明显,国家政策带动下推动活性炭产品的在工业园区内的需求。在活性炭研究及制造方面,一些省份给出了明确的目标,如福建省要因地制宜探索竹材循环利用,发展竹活性炭等特色竹产品加工业活动,甘肃省提出要重点开发超级电容器用活性炭,黑龙江提出要发展稻壳灰制取活性炭。

行业发展现状:2023年我国活性炭的市场规模约为100亿元

活性炭产品的原料主要是煤炭、竹材等材料的加工剩余物,不仅不消耗资源,还不增加污染物排放,是资源综合利用型精细化工产品,符合循环经济发展要求,在过去的一个世纪里,特别是在过去20年的工业改革和发展中,我国活性炭制造业取得了令人瞩目的成就。

结合华讯活性炭网和生意社公布的信息,近几年来由于疫情影响及下游需求有所下滑,中国活性炭产量呈现下降趋势,2023年中国活性炭产量约为115万吨同比下降11.7%。

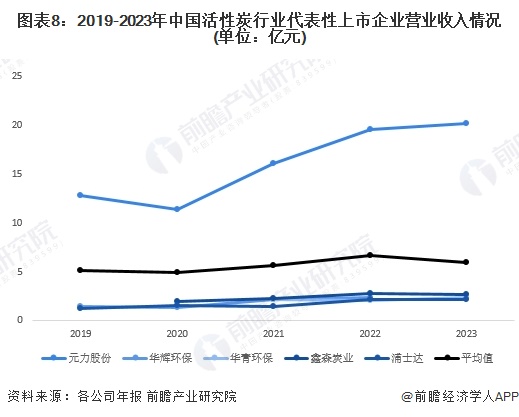

从我国活性炭行业营业收入水平来看,2019-2022年,活性炭行业中大多数上市公司营业收入呈现增长趋势,元力股份的营收水平在行业内处于龙头位置,远超同行业的其他上市企业。从代表性企业营业收入平均值变动情况来看,企业的经营情况平稳增长。

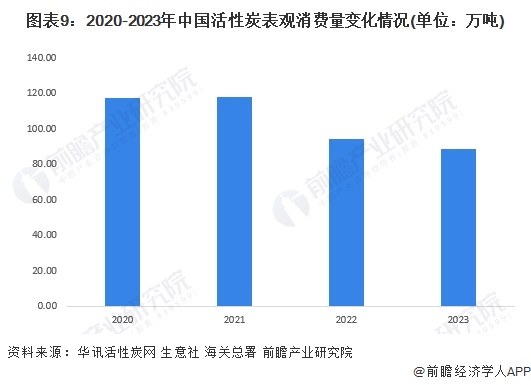

结合中国活性炭产量、进出口量综合测算,2020-2023年中国活性炭表观需求量呈现下降趋势,2023年中国活性炭表观消费量约为89万吨。

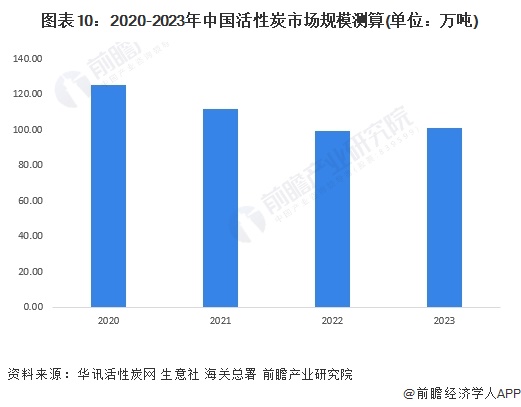

进一步结合生意社披露的活性炭产品价格情况,利用各年活性炭平均价格测算得出,2023年中国活性炭市场规模约为100亿元,较上一年有所增长,主要是2023年活性炭价格上涨所致。整体来看,2020-2023年的市场呈现下降趋势,主要是由于活性炭这类型低利润水平及整体规模偏小的市场受新冠疫情影响更为严重。

行业竞争格局

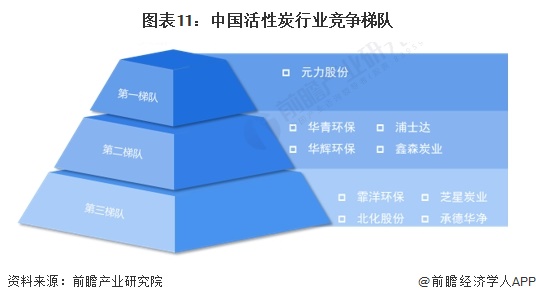

1、中国活性炭企业竞争格局:元力股份属于领先企业

从企业活性炭生产能力及营收水平综合来看,中国活性炭行业企业大致分为三个梯队。第一梯队的企业是元力股份,其竞争地位较高,企业的活性炭生产能力超过12万吨,业务收入超过12亿元;第二梯队是国内生产能力在4万吨以上或活性炭业务收入超过2亿元的企业,包括华青环保、华辉环保等;第三梯队有霏洋环保、芝星炭业、北化股份等,这些活性炭品牌在市场上具备一定知名度,年生产能力在3万吨或以下,营收水平在2亿元以下。

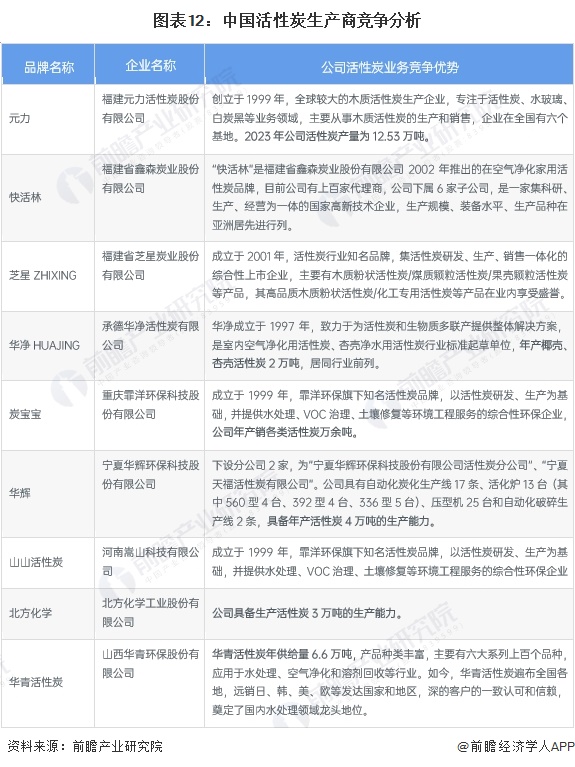

我国代表性的活性炭生产企业中,元力股份在活性炭生产能力上具备较强的行业竞争优势,是行业内少有的年产能产量超过12万吨的企业,大多数企业活性炭生产能力在2-5万吨以内,包括承德华净、炭宝宝、华辉环保、北方化学等企业。

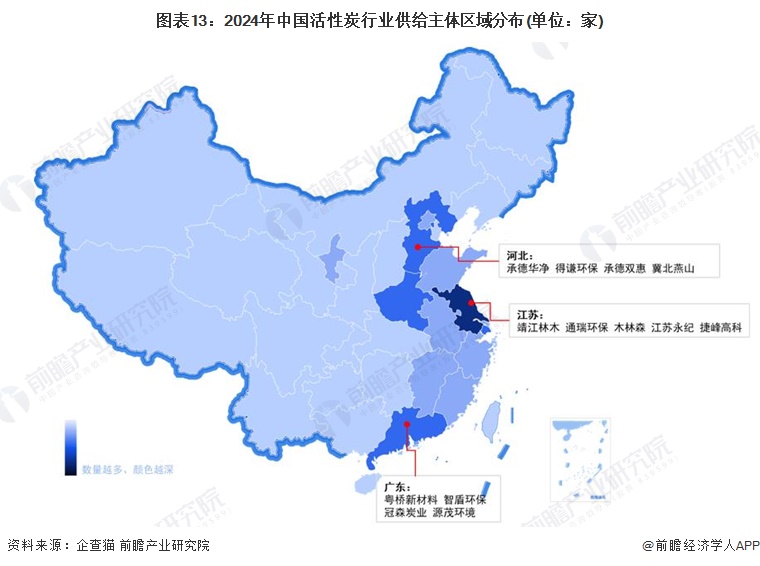

2、中国活性炭区域竞争格局:活性炭注册企业主要集中在江苏省

根据中国企业数据库企查猫,目前中国活性炭注册企业主要集中在江苏省,江苏省活性炭代表企业有靖江林木、通瑞环保、木林森、江苏永纪等,河北省和广东省活性炭企业数量布局较多,其中河北省的代表性企业有承德华净、得谦环保、承德双惠、冀北燕山等,广东省的活性炭代表性企业有粤桥新材料、智盾环保、冠森炭业、源茂环境等。

行业发展前景及趋势预测

1、活性炭行业发展前景预测

经过多年的发展,活性炭已经逐渐从工业用吸附剂转变为一种用途广泛的基础性材料。今后随着世界经济不断发展、人们生活水平进一步提高以及各国对食品医药安全标准、环境保护标准的日趋严格化,活性炭的传统应用市场将随之稳步扩大。此外,随着人们对活性炭研究的不断深入,活性炭作为能量吸附剂、电极材料等新兴应用领域的开发也日益加快,其未来的应用领域和应用数量都将快速递增。

过去几年受疫情影响,活性炭行业整体市场规模有所下滑。但当前新冠疫情时期已然过去,未来印象活性炭行业的发展因素回归至供需双方的平衡,在供给方随着国家推动各种原材料活性炭产品生产,在需求侧国家支持空气环境治理,社会及企业推动水处理的发展,共同推动活性炭市场增长。作为全球最大的活性炭需求国家,结合各家机构对全球活性炭行业市场规模的预测,初步预计2029年中国活性炭行业市场规模约为185亿元。

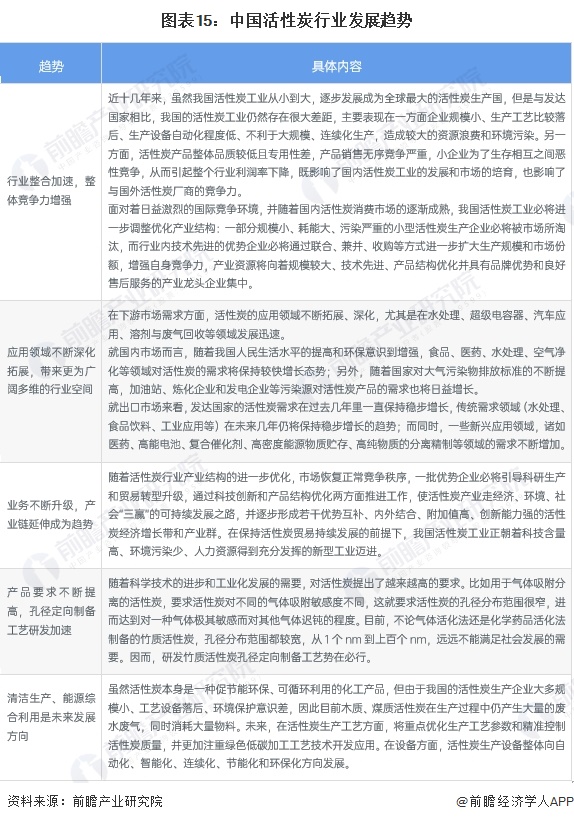

2、行业发展趋势

更多本行业研究分析详见前瞻产业研究院《中国活性炭行业市场调研与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

何乐(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务